文 | 时金研究所

1月13日,期待已久的2019年汽车销量数据终于出炉!

2019年,中国大陆汽车销量为2576.9万辆,同比下降8.2%,2018年同比降幅则是2.8%,2019年是中国汽车市场极其艰难的一年。

忧中有喜!12月,汽车销量为266万辆,同比下降0.1%,较上月的3.56%大幅收窄。这是跌幅持续收窄的第5个月,考虑到降幅已经收窄至-0.1%,不禁要问12月份会是汽车市场拐点吗?

2018年7月,在前年那个炎热的月份,我国一共卖出去188.91万辆汽车,同比下降4.02%。

在之前的三个月,汽车销量同比增速分别为11.28%、9.15%、4.7%,连跌3个月,行业从业者压力山大,人心惶惶。

要么说谋事在人成事在天,诸多努力仍无法拯救不断下滑的数据。

7月,销量增速终于转负,当时谁也没想到这个负增长竟延续至今,连跌18个月,中国汽车史上最漫长的寒冬在前年那个炎热的夏季正式启动。

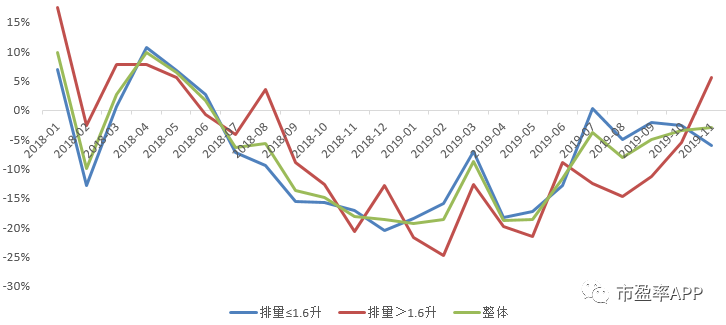

从数据上来看,2018年下半年汽车寒冬伊始,领跌的是排量在1.6L(包含1.6L)的小型低端车。这类车售价较低,目标客户人群多是首次购车的刚需群体。

2019年上半年,汽车市场寒意更加浓厚,排量在1.6L以上的中高端车型也扛不住了,接棒低端车型,成为拖累市场的主要力量。

图:分排量汽车销量同比增速(数据来源:IFIND)

刚需车型先倒下,说明是需求端出了问题。首先我们明确一个概念,买刚需车型的并不是我们理解中的中低收入人群。中国千人汽车保有量约171辆,考虑到富人拥有多辆车,能买得起汽车,说明你的收入水平大概率能排进全国前30%,这部分人以城市工薪阶层为主。

2018年以来影响工薪阶层消费预期的大事有2件。一是经济前景不明朗,收入增速下滑,工薪阶层被迫收紧消费欲望;二是P2P等互金平台频繁暴雷,工薪阶层的荷包缩水。

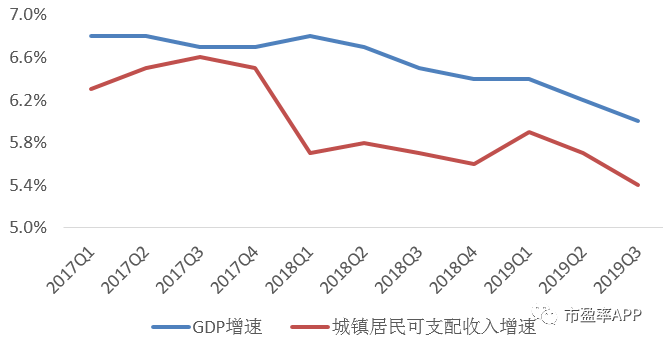

收紧消费欲望方面,2018年一季度城镇居民可支配收入增速就从6.5%骤降至5.7%,与此同时,中美贸易摩擦和互联网大厂裁员等成为社会热议的话题,人们对未来经济的的悲观情绪开始蔓延,身处社会底层的工薪阶层被迫收紧消费欲望。

图:GDP增速与城镇居民可支配收入增速双双下行(数据来源:统计局)

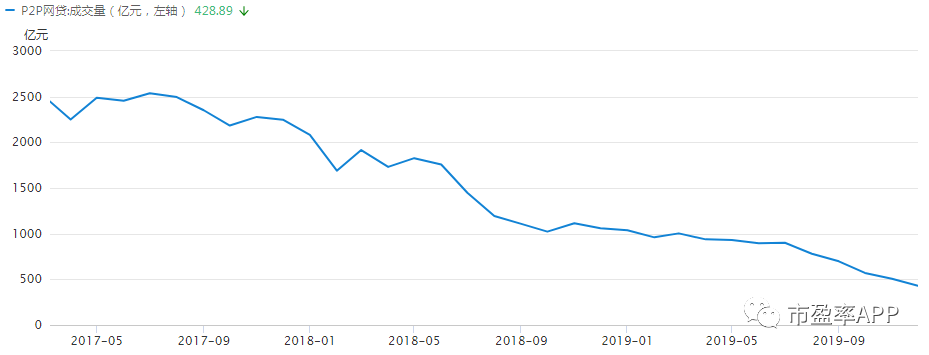

如果说收入增速下滑仅仅是心理层面的影响的话,那过去2年频发的P2P等互联网金融暴雷潮则实实在在的伤害了工薪阶层的荷包。2019年12月,P2P成交金额仅429亿元,较高峰时期超2500亿元的成交金额萎缩超80%。

我们从汽车行业自身运行规律和外在影响因素2个角度出发来分析。

在行业下行期,销量增速逐步下滑,而出于对行业未来的悲观预期,企业压缩生产计划,以实现主动去库存。

由于无法对市场实际环境做出时时、精确的分析,通常在明确看到销量增速拐点后,企业才开始谨慎地扩张生产计划,这导致库存增速拐点通常滞后于销量增速拐点。

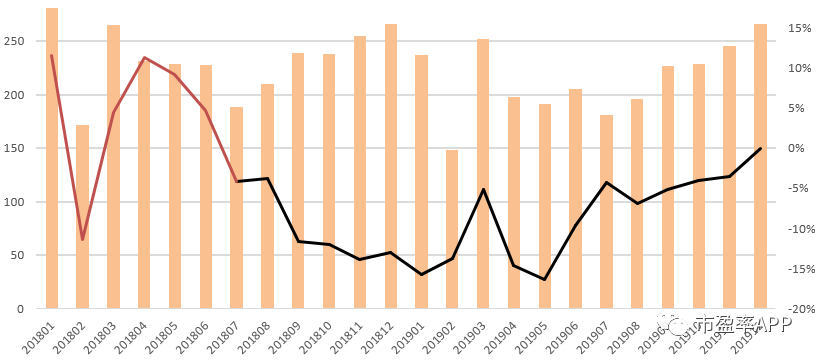

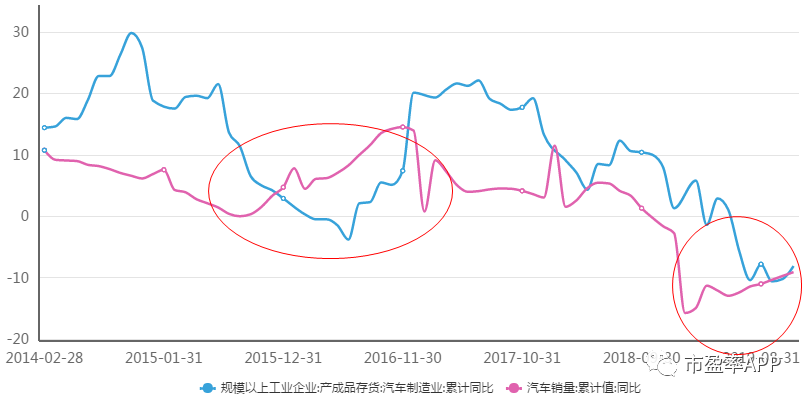

图:汽车库存变化与销量变化对比(单位:%)(数据来源:IFIND)

这种拐点现象在2016年曾经出现过。2015年8月汽车销量增速拐点出现,持续反弹至2016年11月,期间库存增速曾在2016年6月触底。库存增速触底预示着企业家已经确定行业拐点,开始补库存,从这时算起,行业景气度还能延续大概半年左右。

2019年1月汽车销量增速触底,7月和9月,产成品库存增速两次触底,底部迹象明显,行业进入补库存周期,2020年上半年汽车行业增速有望持续回升,考虑到12月份同比仅下滑0.1%,明年上半年增速大概率转正。

上文曾提到,经济增速下台阶和P2P暴雷是消费者购车欲望下跌的主要原因,明年上半年这2个外因会有什么变化呢?

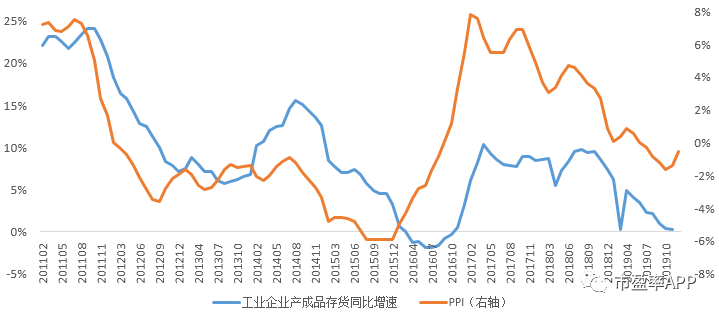

1)短期经济有望企稳。数据显示,PPI通常领先库存周期半年左右。2019年10月,PPI触底回升,库存周期有望进入回升期,短期经济企稳概率大。

此外,财政部提前下发了明年专项债额度10000亿元,中央经济工作会议也提出“2020年稳字当头”。政策托底+库存周期进入回升期,短期经济企稳的预期已经深入人心。

2019年,我国人均GDP将正式突破1万亿美元,开始向高收入国家挺进,“消费升级”主流趋势不改,作为消费升级的一个重要标的,汽车销量远期有望达到国家规划的3500万辆。

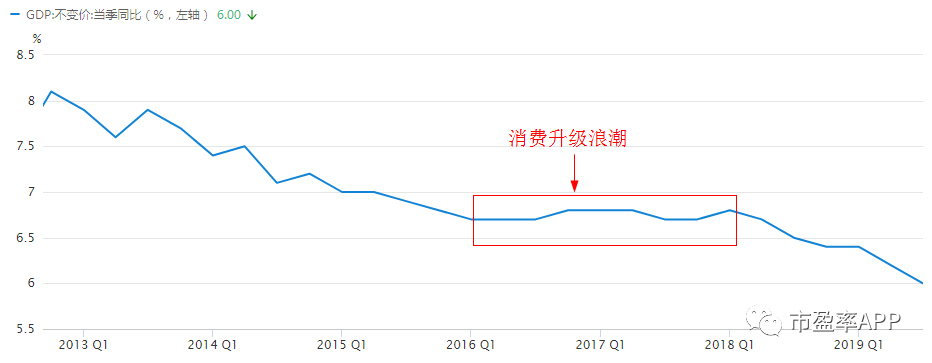

回首2016-2017年经济短暂企稳后曾风靡一时的“消费升级”浪潮,2020年经济企稳预期下,“消费升级”浪潮有望再现,汽车消费有支撑。

图:2016-2017年经济短暂企稳(数据来源:萝卜投研)

2)P2P暴雷暂告一段落。经过持续3年的排雷,可以说P2P行业已经声名狼藉,地方政府纷纷取缔辖内P2P网贷机构,多家银行也退出P2P资金存管业务,行业龙头陆金所更是转型消费金融公司。

而从1月16日开始,当年轰动一时的e租宝也将开始清退投资人部分欠款,P2P暴雷潮已暂告一段落,现在再说P2P暴雷压制消费者消费欲望的话,恐怕大多数人是不相信的。

综上,在消费升级带动下,中国远期汽车销量仍有望达到国家规划的3500万辆左右,汽车市场难言就此走下坡路。

短期来看,汽车销量增速触底回升已经持续1年,释放出积极信号。鉴于此,厂商已经开始增加生产计划,主动补库存,明年上半年汽车销量增速有望持续回升,带动车市回暖。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论