文|埃森哲中国

作为财产险第一大险种,车险常年占据财险公司保费大半江山。但近年来,随着机动车保有量增速的下滑和商车费改的推广,车险保费增速放缓。在车险综改进一步让利消费者后,车险作为财产险龙头险种所面临的增长压力更为严峻,短期内拖累整个产险行业利润承压,但健康险和农险增长迅速,大有后来居上之势。

尽管如此,埃森哲预计车险仍会在相当长一段时间内占据重要地位,险企不可也不能轻易放弃车险业务。但旧有的运营方式显然无法再撑起利润来源,唯有以创新思维“升级”车险,开源与节流并重,构建差异化的核心竞争力,才能破局制胜、向“新”而生。

车险保费增速下滑,健康险和农险崛起

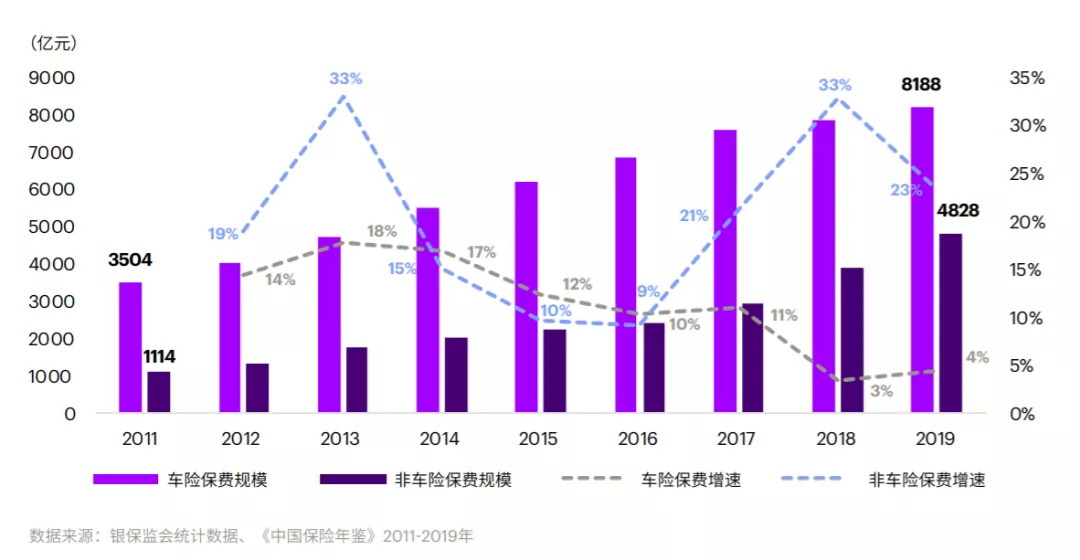

回顾过去十年产险业发展,车险保费占比已从2017年前的七成有余跌落到2020年上半年的57%;年增速从2014年的15%以上逐步下降到2019年的不足5%。

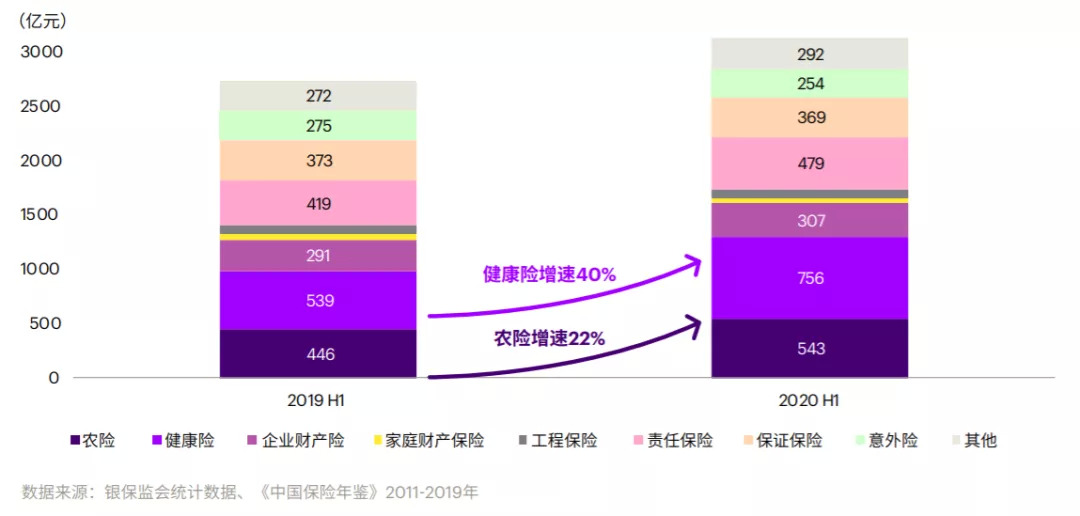

相较于车险市场的低增速,非车险市场发展迅速,保费占比逐步增加,2020年上半年农险和健康险的保费规模和同比增速均位列第一和第二。

车险收入增速减缓,与汽车作为可选消费品销量受到冲击紧密相关。自2016年起因居民收入和消费增速预期下降,我国的汽车销量增速从2017年开始负增长,新车市场进入低速增长的新常态。

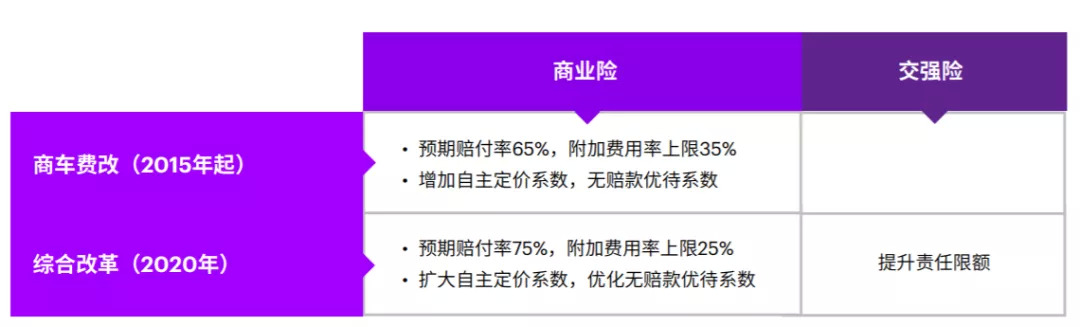

另一方面,2015年开始的商车费改以及2020年9月正式生效实施的车险综合改革,在营造竞争有序的市场环境、维护消费者权益的同时,也在不断压缩车险的保费规模以及险企的盈利空间。

行业整体车险保费规模增长趋缓下降,叠加赔付率上升、费用率压缩等因素,保险公司的承保盈利将进一步减少。

开源、节流并重,五项机遇助力车险破局

基于对宏观经济、汽车产业和车险行业自身发展压力的分析,埃森哲梳理出“升级车险”的五项战略机遇,建议险企一方面寻找新赛道、挖掘新需求,针对交通出行的大需求拓展出行服务覆盖和渗透,另一方面大力提升风险识别和定价能力、减少承保损失,以自动化、精细化运营实现降本增效。

机遇一:从传统汽车到新能源汽车——紧抓转型战略机遇期

在2020年触底之后,新能源汽车重新显露出巨大的增长潜力;特斯拉在中国市场的销量也逆市上扬,表现抢眼。今年10月,国务院常务会议通过《新能源汽车产业发展规划》,更为新能源汽车的发展明晰了方向。

车险也在逐步跟进汽车行业发展的新趋势。据银保监会透露,当前保险业协会已组织力量成立了新能源汽车保险专属条款工作组,积极开展条款研发工作,力争早日推出新能源汽车保险专属示范产品。

除新能源汽车行业的发展,豪华车占车市比例从2010年的3.2%上升至2019年的10.5%,具备持续增长的潜力。围绕豪华车市场及车主群体研发新的车险产品及车险组合产品,并为普通车主提供更加合理的第三者责任险以保障其与豪华车发生事故后的赔偿,都可成为未来关注的动向。

机遇二:以“车”为本到兼顾“车+人”——千人千面精准定价和服务

传统车险因受制于技术水平很难对海量的客户人群做出精准区分,定价基础主要围绕“车”本身展开。但在大数据、人工智能和算法等技术加持下,保险公司可通过补充客户标签并引入多样化的外部标签,实现车险附加“人”的因素辨识出不同风险的用户,并结合车辆基本信息的风险定价因素,提供“千人千面”的精准定价和服务匹配。

例如:A、B客户投保相同类型的车辆,基本信息、产品和保额也一致。但由于外部标签显示A客户具有风险相关信息,如曾申请P2P贷款,则风险偏好较高的A客户其最终车险价格高于风险正常的B客户。

机遇三:从“单纯车险”到“交通出行”——打造一站式服务平台

相对于传统车险只单纯关注车辆本身,新型车险必须转向关注“交通出行”的更深层次需求。由此,保险公司也应当以客户需求为导向,通过整合各种优良资源,打造车险服务、车后服务及出行服务三位一体的出行服务平台,全面升级车险客户服务。

车险服务

为车险用户提供保险购买、理赔办理、保单查询、一键续保等,并延伸至车主社区资讯分享、车险产品选择建议等全流程服务。

车后服务

提供车辆划痕补漆、洗车保养、违章查询、一键包办、年审代办、道路救援等车后服务,建立信任度及增强客户黏性,实现客户留存与长期发展。

出行服务

围绕“人”而非仅仅车本身展开业务,例如与租赁公司或汽车公司建立租赁网络,为车主提供多地、多车型可选的租赁服务。

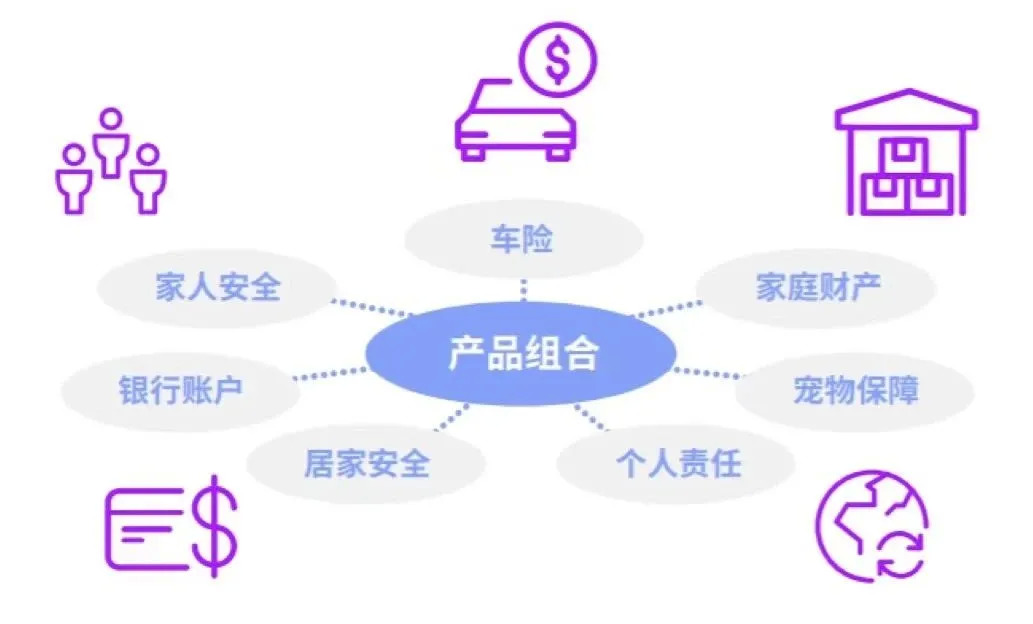

机遇四:从车险挖掘“车+非车”产品组合——提供全面保障

车险作为刚需产品,为保险公司提供接触投保人的入口机会。在服务好客户车险需求的同时,保险公司可以通过客户画像识别投保人对车险以外的其他需求,如保障家庭财产、家人或宠物健康安全等,并运用场景唤醒需求,如在车险理赔场景之下,挖掘加保、交叉销售机会并提供相应优惠,提升加保率/交叉销售率,拓展每年仅一次的车险续保场景。

在识别“车+非车”需求基础上,保险公司可以研发推出产品组合,如“车险+家财险+意外险+宠物险”,一张保单实现一揽子保障,减少投保人的选择成本、理赔成本和沟通成本,满足投保人的全方位需求。

机遇五:探索理赔反欺诈及自动化技术——有效“科技减损、科技增效”

通过上述四方面拓展新业务之外,保险公司还应当通过数字化及智能化的领先技术建立平台及推行风险管理措施,解决车险理赔中的欺诈及渗漏现象。保险产品的角色定位应由风险承担者转向风险预防者,逐渐将事后理赔前置至事前防范。

另外,针对理赔全流程,智能技术在各个环节的有效运营能够减少人工及时间成本,通过快速便捷的理赔案件处理,实现降本增效。

车险理赔反欺诈平台示例

结合保险科技、大数据、云计算、人工智能、区块链等技术推出风险管理工具,获取现场察勘数据、案发地经纬度、修理厂信息、汽车结构性数据等信息,结合风险欺诈场景进行分析,精准识别车险欺诈案件,最终降低赔付成本。

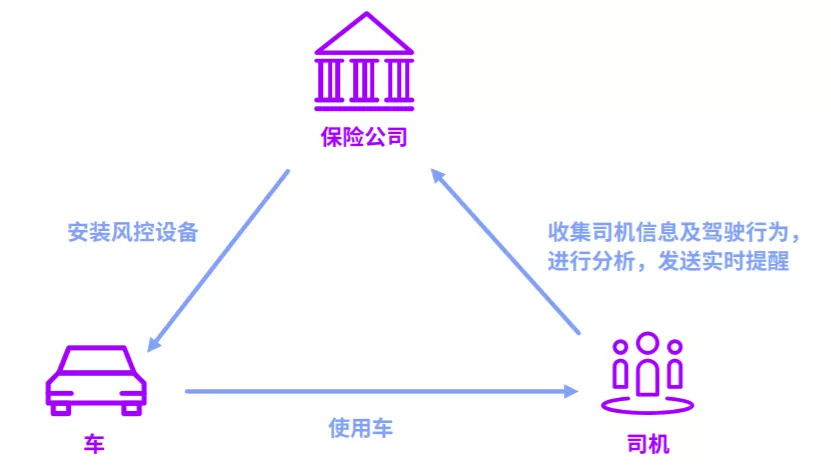

司机行驶风险管理示例

根据车主意愿,依托摄像头风控监督设备,运用生物科技、图像识别、大数据分析等技术,对司机疲劳驾驶、行车途中打电话等不良驾驶行为进行实时预警和管控,并对其作出风险评价及提示,提供驾驶行为改进方案,以减少交通事故及车险理赔成本,实现社会和商业的“科技减损”。

基于AI技术,智能定损技术通过车辆的照片或视频自动检测完成理赔相关服务,如车型识别、配件识别、损伤鉴定、换修逻辑、价格评估等。高部件识别准确率和损伤识别准确率可将客户理赔旅程从数天减至分钟级。

随着车险市场改革进一步让利消费者,业内预计车险承保由盈转亏,将加剧财险公司的经营压力。但从更长远视角来看,世界保险业重心继续东移,中国市场一致被视为将在2030年接替美国成为世界第一大保险国,战略机遇巨大。如何升级车险,并焕新健康险、抢占农险创造新的利润增长点,将成为摆放在每一家财险公司面前重要的课题。

评论