“尊享e生”是众安保险今年8月中旬推出的中端医疗险,这款医疗险以其全面的医疗覆盖与很低的价格击败了国内市场上大部分的中低端医疗险。

近日,网红“尊享e生”再出新品,推出升级版“尊享e生·全保通”。全保通,顾名思义,集意外、医疗、重疾保障于一体的全面基础保障计划。

“尊享e生”的火爆,让全保通一出生便引起了业界的关注。那么,这款网红二代到底如何呢?

首先来看保障范围。

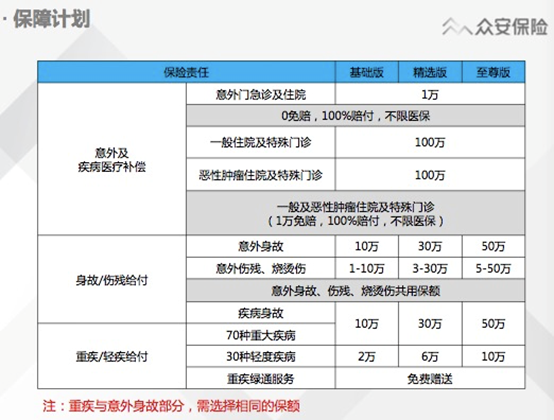

全保通提供了医疗保障、重大疾病保障、意外伤害保障和身故保障,可以说是健康保障方面的“全险”。简单点说,被保险人因为小意外接受门诊治疗,因为疾病住院,因为发生重大疾病影响收入,甚至不幸伤残或者身故,都可以获得相应的给付或者医疗报销。

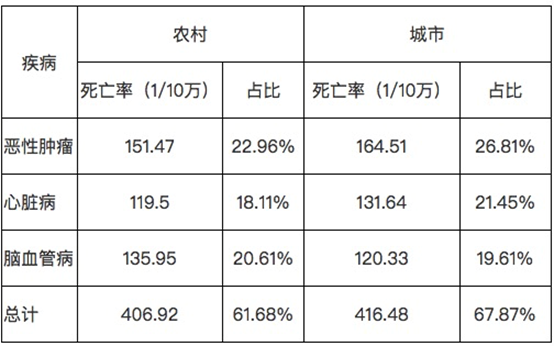

对于消费者最关心的重疾保障部分,全保通覆盖了70种常见、多发的重大疾病,如恶性肿瘤,心脏病和脑血管疾病等。属于一年期重疾险中覆盖疾病较广的。根据国家卫计委公布的统计年鉴,无论在城市还是农村,这三种疾病都牢牢占据了前三位。

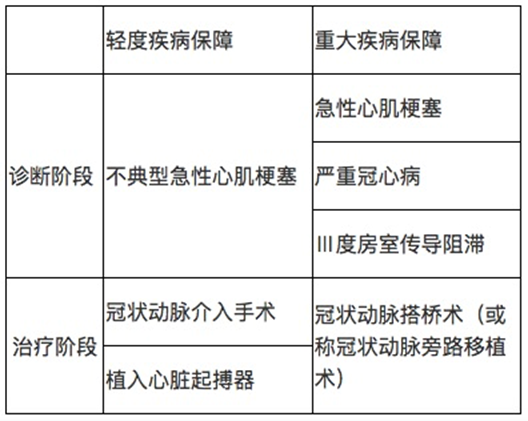

除了重疾之外,全保通还提供30种轻度疾病的保障,可以覆盖部分某些疾病重疾保障除外的责任。以常见冠心病为例,从诊断阶段到治疗阶段,根据风险程度和实际损失情况可以获得重大疾病保险金和轻度疾病保险金的赔付。详见下表。

了解了保障范围之后,我们再来看看保额,通过与市场上一年期产品比较,全保通的保额上限处于较高水平。医疗保险部分,全保通提供了百万保额报销的一般医疗和癌症医疗,处于较高水平。意外给付和重疾各付部分的最高额度均50万,高于市场上同类保障的普遍额度,市场同类保障最高额度通常为30万。

但是这款产品的性价比到底如何?还需要和行业产品进行比较。

由于全保通是市场上第一款集意外、医疗与重疾保障与一体的一年期健康保障产品,因此无法找一款与之保障范围完全一致的产品作比较。

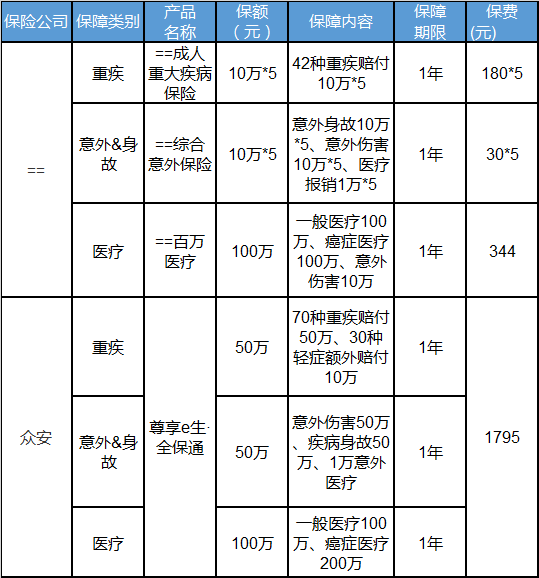

界面新闻挑选了同为一年期的3款产品:意外险、医疗险和重疾险,组合起来与之做比较。这3款品组合也包含了意外、重疾给付、一般医疗和癌症医疗报销,与全保通大致一致;再将这些产品的保额累积到全保通最高保额额度,来比较保费。

由上表可知,当保额与全保通一致时,这三款产品组合累加起来的保费为1394元,比全保通的1795元便宜了约400元。不过值得注意的是,全保通的疾病保障部分包含了70种重疾和30种轻疾,而目前市场上的一年期重疾产品普遍仅包含42种重大疾病,保障范围比全保通少了28种重疾和30种轻疾。

此外,需要提醒消费者的是,不论是全保通还是上述产品组合,都是一年期产品,续保是不能完全保证的。例如,保险公司可能因为该产品的赔付率过高停止售卖,消费者重新投保其他产品则又需要经历90天的等待期,等待期内发生疾病是不能获赔的;再比如如果一年保障期内有较严重疾病的医疗记录,那么保险到期之后想要再获得保障,将面临拒保风险。

评论