隶属美国财政部的金融研究办公室(OFR)近期发布了金融稳定年度报告,在报告中,OFR指出欧洲经济的潜在溢出可能会伤害到美国的金融稳定。包括英国退欧在内的欧洲政治经济动荡使得欧元区未来风险仍有上升之势。

该风险可能传导到美国,主要渠道有银行、保险公司、基金管理人与欧洲在美金融机构等。欧洲银行业仍面临高风险,这主要由负利率政策,低迷的经济增长所导致。

欧洲银行之间往往有很高的内部互联性,同时他们在美国也有许多分支机构。对那些对欧洲直接金融敞口较大的美国金融机构而言,随着政治经济环境变化导致银行风险的上升,这些影响亦可能溢出传导到美国,这体现在资产价格的降低,信贷供给的减少等方面。

欧洲的波动也会在一些间接方面影响美国金融系统,比如贸易,欧元的疲软会降低对美国出口品的需求,继而降低增长并导致权益与企业债券的贬值;又如信心,欧洲的动荡将导致美国权益价格及其他风险资产价格的降低,产生恶性循环。

另一传导渠道来自利率。目前美国的低利率部分由于欧元区负利率之传导。虽然短期利率或有利于刺激经济活动,但长期利率或将减少美国银行及保险公司的利润并损害他们资本内生能力。

美国金融机构对欧直接风险敞口巨大

(一)银行

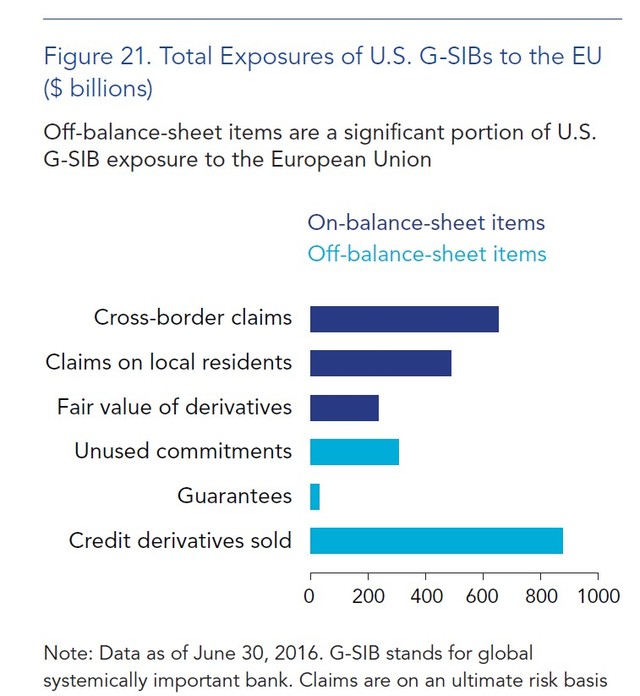

美国具有全球系统性影响力的银行(G-SIBs)有超过2万亿美元的对欧敞口,其中一半为表外敞口(见下图)。金融状况承压之时,这些G-SIBs或将限制相关业务合作企业的流动性与资本。据悉,这些美国的G-SIBs已卖出超过8000亿美元的欧元信用衍生品。

(二)保险公司

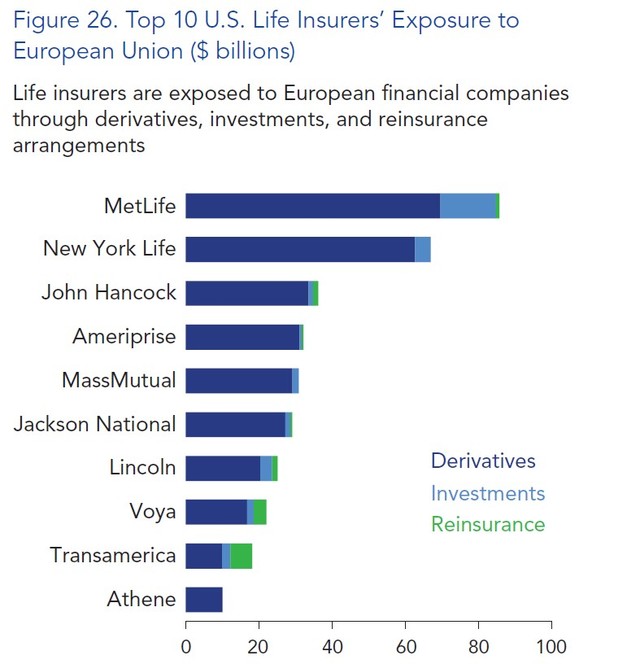

美国保险公司通过投资、金融衍生品及再保险等渠道暴露对欧敞口,最顶尖的10家美国保险公司对欧投资敞口达320亿美元(不包括英国)。

2015年底,前10位的美国人寿保险公司对欧银行金融衍生品敞口达3110亿美元。同时,前10位的保险公司也与欧盟再保险人有142亿美元的再保险信贷联系,其中尤以德国最甚(见下图),这其中部分敞口有抵押物所支持(受州政府法律限制)。

然而,相较于其总资产(4万亿美元),美国人寿公司对欧直接敞口还是比较小的,不过退欧之后带来的利率下降及随之引发的收入及资本波动会让其他因素影响的权重有所增加。

(三)资产管理人

与银行及保险公司不同,资产管理人承受的风险是间接的,因此与前两者也有一定区别。比如,一些资产管理人选择投资由某些基金公司持有的流动性较小的资产,而这些基金公司本身又提供每日流动性,这就造成了这些基金公司资产与负债端的流动性错配。在市场承压情况下,出于基金投资者的兑现需要,这些基金可能有甩卖(fire sale)风险。

英国退欧表明,低流动性资产或面临最大风险。退欧公投后,对英国本土及欧盟存在风险敞口的英国商业地产投资信托基金承受了最大风险,其一度通过停止兑付的方式来避免资产甩卖,对对于欧盟而言,这一问题未来也有可能会发生。

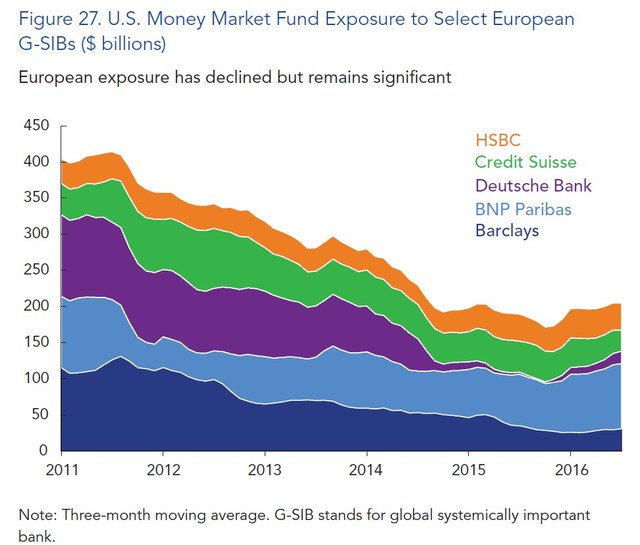

欧洲金融机构持有的美国货币市场基金同样存在风险隐患。如果未来另有其他国家脱离欧盟,那么由该国银行及企业发行的短期负债之可靠性就要打上问号,利用OFR的美国基金市场监测,虽然美元基金对欧洲大银行的风险敞口在过去5年内有所下降,但规模仍燃客观(见下图),不过,拜10月美元基金市场改革所赐,一些基金削减了其信用敞口的久期,美国货币市场受此冲击则会相对有限。

(四)欧洲金融机构的在美活动

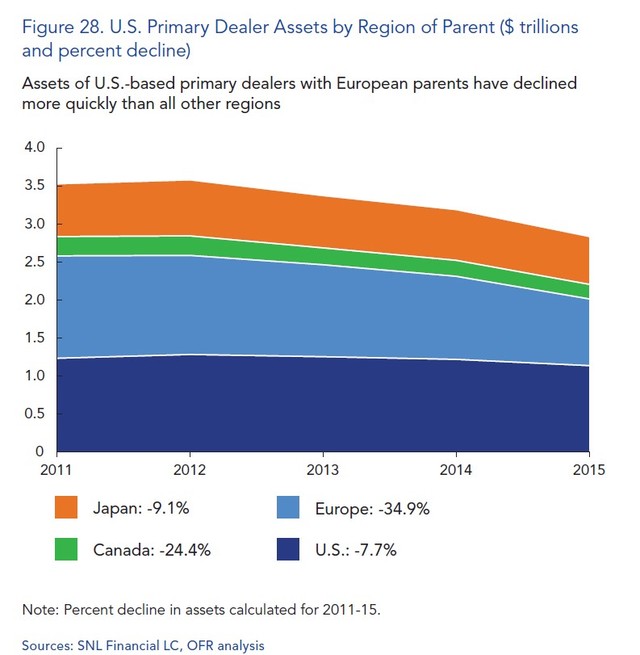

一些欧洲金融公司在美有着可观的业务活动,因欧洲政经动荡导致的其在美国业务的收缩或引发一些短期后果,如信贷量供给的减少等。2011年-2015年,美国一级交易商与欧洲金融公司的资产交易量从1.35万亿美元降到0.88万亿美元(见下图),与此同时,前者与美国本土及非欧洲机构资产交易量同样下滑,作为结果,美国一级交易商的资产负债表缩水,从长远看,这或导致美国市场流动性的降低。

评论