“要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险。”最近召开的中央经济工作会议把防控金融风险提到了非常重要的位置。这表明决策层已意识到经济金融运行过程中出现了一些可能诱发金融风险的潜在风险点,那么当前金融领域中有哪些潜在的风险点值得我们关注呢?

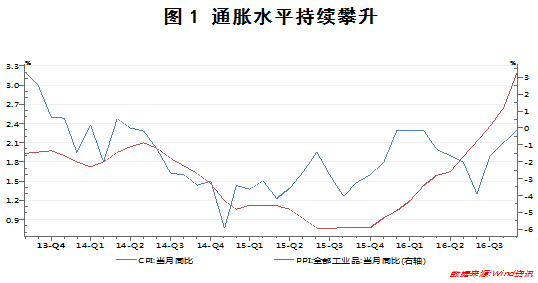

潜在通货膨胀的风险

近期,随着大宗商品以及农产品价格的不断上行,我国通货膨胀水平在逐渐攀升。11月份,我国CPI与PPI同比分别达到2.3%和3.3%(参见图1)。2017年,我国将通过大力推动基建投资对冲房地产调控政策不断收紧所带来的稳增长压力;与此同时,美国当选总统特朗普多次表态要大幅增加基建投资。全球两大最主要经济体同时发力推动基建投资,必将导致铁矿石、原油等大宗商品价格进一步上涨。这无疑将导致国内通货膨胀水平进一步上升,在实体经济未见实质性好转的背景下,通胀水平不断攀升,或导致货币政策陷入两难境地,高度考验货币当局的决策能力。

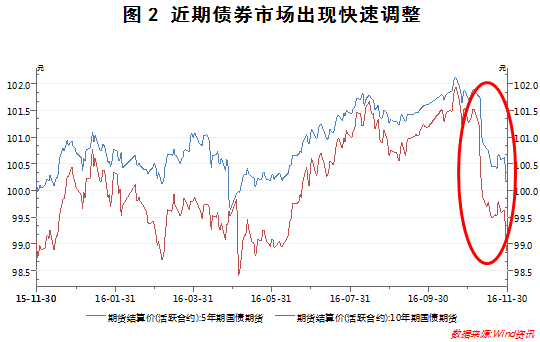

债券市场大幅调整带来流动性风险

近两个月来,由于货币政策趋于审慎,且通胀预期升温,国内债券市场出现了一波快速调整(参见图2)。本轮债市快速调整的主要原因在于一方面年底MPA考核临近,另一方面货币政策倾向于维持汇率稳定以及继续推进金融市场去杠杆,这两个因素导致市场流动性承压,从而引起债市调整。债市的大幅调整加之随之而来的资金赎回压力,可能会形成负反馈,导致市场流动性紧张的局面延续,甚至牵连其他金融资产的价格(如股市)。

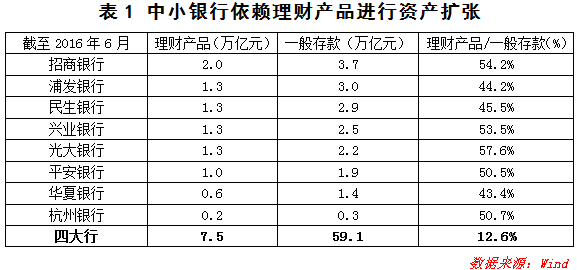

此外,银行理财产品偏好配置债券,Wind数据显示,理财产品对债券和货币市场工具的投资从2015年全年的12.1万亿元上涨到今年上半年的14.8万亿元。大量的中小银行更多地依赖于理财产品发行进行资产扩张(参见表1),如果债券市场的急剧波动导致理财资金大量赎回,将对这些中小银行形成巨大的负面影响,尤其是年底本就流动性紧张的局面可能更加严峻。综上所述,债市波动将对本已紧张的流动性局面造成更加不利的影响,这需要货币当局把握好金融去杠杆和流动性之间的度。

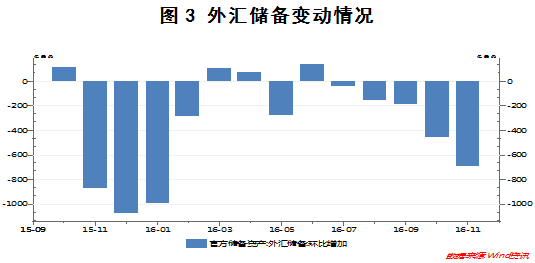

资本快速流出的风险

2014年以来,随着美国经济的逐渐好转,美元不断走强,尤其是近期美元步入加息周期,推动美元指数创15年以来新高。美元的不断走强使得人民币存在较大的贬值压力,今年以来,人民币对美元汇率由6.51左右贬至6.96,贬值幅度达到7%。持续增加的贬值压力使得境内资本快速流出,11月份我国官方外汇储备较10月减少690亿美元,连续5个月呈现净流出的现象,而且流出幅度在不断扩大(参见图3)。同时,考虑到目前临近年初换汇时点,未来几个月资本外流的现象可能更加严峻。这是需要决策层重点关注的风险之一。

企业融资仍未回暖,实体经济继续承压

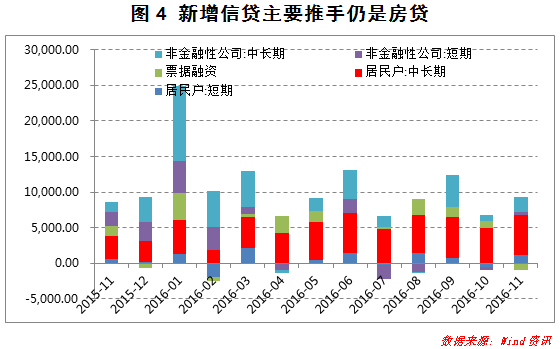

信贷数据显示,11月份新增人民币贷款7946亿元,连续3个月超预期增长。推动贷款超预期增长的仍是房地产有关贷款,11月份新增居民房贷5692亿元,仅次于9月份的历史最高值(5741亿元),这还是房地产调控政策不断收紧后的结果(参见图4)。而从房贷以外的其他信贷项目来看,实体经济的内生融资需求依然疲弱。11月份,企业中长期贷款环比增加1290亿元,与地方债置换的“跷跷板”效应继续呈现,11月地方置换债较上月少增1072亿元。这反映出企业中长期贷款主要对接于国企和地方融资平台,与基建投资相关性更强。而企业票据融资负增长和短期贷款的小规模则表明民间投资的低迷。总的来说,当前信贷资金仍主要流入房地产市场和基建投资领域,实体经济信贷仍未回暖,这对经济增长是一个较大的压力。

影子银行有卷土重来之势

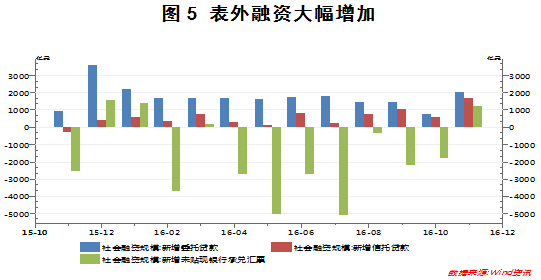

11月份,社会融资规模远超预期,增量达到1.74万亿元,创8个月以来新高。从具体数据来看,债券融资和股票融资分别为2865亿元、861亿元,基本符合预期。银行对实体经济的人民币贷款增加8463亿元,也基本符合预期。超出预期的部分主要是表外部分,即我们通常所说的影子银行。11月份,委托贷款、信托贷款、未贴现银行承兑汇票均大幅增长,分别新增1994亿元、1625亿元、1173亿元,分别比去年同期多增1084亿元、1926亿元、3718亿元,合计较去年同期多增6728亿元(参见图5)。表外融资大幅增多的主要原因是房地产企业信贷和债券融资收紧,导致房企转向表外融资。这种现象预示着影子银行有再度兴起的迹象,可能会在一定程度上推高金融风险,需要监管部门加强应对。

作者:石大龙 苏宁金融研究院研究员;来源:苏宁财富资讯(ID:SuningWealthInsights)

评论