企业百舸争流的挂牌图景渐渐淡去,金钱掷地有声的火热市场也隐匿无形。在经历了2015年的急速扩容后,2016年的新三板市场无论在监管还是交投上,都迎来了“收紧”的一年。

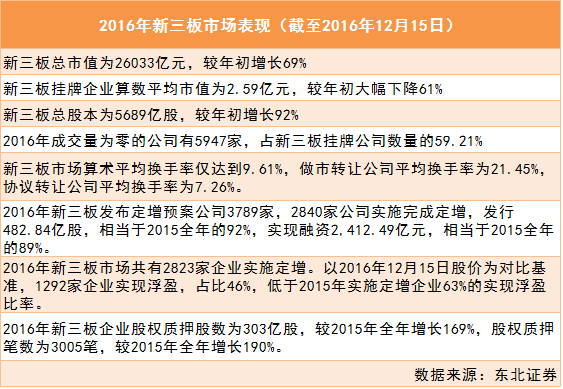

用“寒冬”来形容过去一年的新三板市场并不为过。年内三板做市、三板成指两大指数震荡下跌,截至2016年12月26日收盘,两大指数分别较年初下跌24%和17%。而流动性枯竭、融资规模下降等市场交投惨淡的情况已无须赘述,主办券商、挂牌企业、投资机构的日子都不好过。

几个月前,中信证券部分地区新三板团队将变身区域投行业务的消息不胫而走,再为低落的市场情绪增添阴霾。“无疑是新三板业务这块盈利不行,如果年内市场还没有决定性利好消息,我们也要散。”某新三板挂牌券商投行人士此前无奈开着玩笑。

不甘沉寂的新三板在2016年末迎来转机。私募做市试点不期而至,挂牌企业数量“破万“如约而临。截至2016年12月26日,共有10112家企业在新三板挂牌,市场期待这一量变或将带来质变。而证监会、股转系统内部多位领导也相继站出为新三板流动性改善建言。在市场信心恢复后,想要奔赴2017年的新三板投资场,过去一年这个市场的关键大事件就不能不了解一二。

监管元年

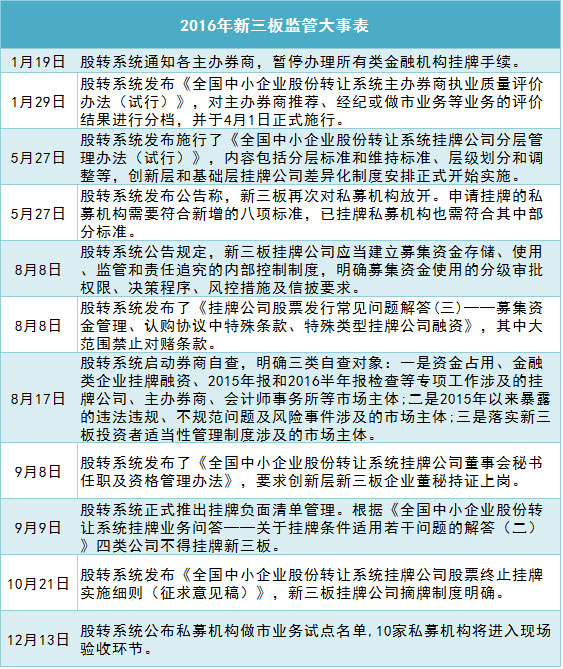

谈起2016年的新三板市场,无论如何都绕不过“监管”二字。如果急速扩容的2015年被称为“新三板元年”,2016无疑就是“新三板监管元年”。

从年初新三板市场开展券商执业评价开始算起,2016年足以改变市场面貌的监管政策就多达十余件:

——券商执业评价向新三板主办券商传达出监管层对市场主体规范监管的殷切期望;

——分层制度划分出基础层与优选的创新层,市场分层管理时代已经到来;

——在披上“新八项规定”的枷锁后,新三板大门再次向私募机构敞开;

——新三板挂牌公司募集资金的滥用被束缚住了手脚,对赌条款也被大范围禁止;

——挂牌准入负面清单设立,新三板挂牌门槛得到实质提升;

——强制摘牌制度最终完善,挂牌企业强制退市不再是妄言;

——私募机构做市试点,在年末终于搅动市场一池春水

……

除此以外,证监会的各地派出机构也加入到对新三板市场主体的监督工作中,一直未曾消停的主办券商自查风波,也令券商业务人员应接不暇。一度是新三板最大做市商的中泰证券因做市业务被证监会立案调查,这也是首个因新三板业务被立案调查的券商。

股转系统公开信息统计显示,2016年之前,股转系统共采取了134次自律监管措施,其中针对主办券商或做市商有40次。而截至2016年12月22日,今年股转系统就对各市场参与主体采取了194次自律监管,针对主办券商或做市商有68次,超过此前两年之和。

“总体感觉2016年监管政策发布没停过,风控部门一直有新的要求传达过来。”安信证券某新三板业务人员向界面新闻表示,今年诸多券商因为小事被罚,所有券商人员都很谨慎,新政策的推行速度也因此降低,配合着频频出台的新监管要求,券商深感压力不小。

联讯证券新三板研究院负责人也表示,2016年的强化监管仅是开始,2017年才是真正的监管年。未来退市企业数量和退市比例势必会继续上升,因此投资应主动规避退市风险,价值投资将逐渐成为新三板的主要投资策略方向。

市场地位明晰

除了监管政策外,2016年监管层对新三板市场的定位也极大影响着未来的投资方式。监管层密集发声涉及新三板流动性的同时,对新三板市场定位也给予了较大关注。

“市场地位不确定,投资者怎么敢投资这个市场?可以说今年新三板出现的所有问题都可以归咎为市场地位不明确。”某新三板投资者向界面新闻记者表示。

此前,围绕新三板究竟是坚持独立市场地位还是作为A股市场的预备板,市场争论不休。而投资者门槛、投资回报期限都与市场地位息息相关。

对此,全国股转系统信息研究部总监黄磊在2016年年末做出表态,全国股转系统独立市场地位不变,但同时要建立市场之间有机联系。转板制度的安排、独立市场地位体现了市场竞争与合作的关系。而如“三类股东”等影响新三板挂牌公司转板IPO的障碍,股转系统也表示“很快就会解决”。

在新三板挂牌公司“破万”当天,国务院也在“十三五”规划中提出,要研究推出全国股份转让系统挂牌公司向创业板转板试点,建立全国股份转让系统与区域性股权市场合作对接机制。

2016年市场地位的明确和未来转板制度的确立,也将引发处于估值洼地的新三板的投资热潮。

IPO“集邮党”

实际上,受制于低迷的市场行情和冷淡的交投状况,早在监管层对新三板转板制度作出规划之前,不少新三板挂牌企业就已经开始筹备IPO的事宜。2016年的新三板市场投资上刮起了一阵“IPO集邮”的火热行情。

所谓的新三板“IPO集邮”,其原理是通过提前锁定拟IPO的新三板企业进行投资,待企业进入主板估值提升再谋取差价。而参与“IPO集邮”的投资者也被冠以“集邮党”的称号。目前,包括荣道财富新三板转板基金、和盛乾通转板1号等多只明确以转板为主题的私募基金已陆续成立。

除受新三板自身流动性窘境影响外,证监会颁布的扶贫政策也再为新三板企业IPO添了一把火。

证监会2016年9月表态,将对贫困地区企业首次公开发行股票、新三板挂牌、发行债券、并购重组等开辟绿色通道。目前已有24家新三板挂牌公司将注册地及主要生产经营地迁至贫困地区,意图驶上IPO“快车道”。2016年的新三板投资“IPO概念”之上再添“迁址概念”。

目前共有290家新三板挂牌公司发布了上市辅导公告,其中已经报送材料至证监会的70家。包括日前登录创业板成功的江苏中旗在内,2014年以来共有5家新三板企业转战主板。但值得注意的是,上述5家IPO成功的企业,在新三板市场从挂牌到退市,均在二级市场呈现零成交的状态。

从投资效果来看,“IPO集邮”策略确实行之有效。据安信证券统计,2016年全年有253家新三板公司发布上市辅导公告,其中有26.88%的公司在一周内股价上涨,有59.68%公司没有发生交易,13.44%公司股价有下跌,而在发生交易的102家公司中有66.67%是上涨的。但随着集邮策略越来越盛行,其隐藏风险也在暴露。

“新三板二级市场缺乏涨跌停限制,IPO概念股涨得太快了,”安信证券新三板研究负责人诸海滨提出隐忧,他认为这种暴涨首先可能会引起监管层的注意,也容易造成新三板企业主的膨胀心理。

北京某券商新三板业务人员也对“集邮”策略表示警惕:“IPO成功转板的概率并不高,而且由于信息管控不健全,普通投资要小心成为IPO企业的接盘侠。”

新三板挂牌企业泰达新材近期公告称,公司于9月23日向证监会提交了在创业板IPO的申请文件,并已取得证监会受理。在其因该事件停牌前的短短一个月,公司股价上涨近两倍,而这家公司此前的二级市场交易一直默默无闻。

虽然存在诸多问题,诸海滨仍表示,在新三板转板渠道尚未完成的情况下,明年“IPO集邮”策略还将盛行一段时间。

黯然离场

相较于新三板“集邮”策略的问题重重却卓有成效,2016年新三板投资历史也需要记住那些循规蹈矩却意外成为“非洲人”的选手。

比如驰骋A股多年的“公募一哥”王亚伟,2016年就在二级市场惨淡的新三板被“割韭菜”。

作为新三板市场的大蓝筹,中科招商2015年被王亚伟相中,以18元/股的价格参与了中科招商的增发,共认购2777万股,在中科招商进行“10转50派1.25元”分配方案除权后,王亚伟参与的定增成本价变成了3元/股。

但意想不到的是,新三板私募机构挂牌融资遭暂停,私募机构中科招商2016年的股价也随之“跌跌不休”。股转系统信息显示,王亚伟旗下“中铁宝盈资产-招商银行-外贸信托-昀沣3号证券投资集合资金信托计划”在2016年11月9日分别进行了21笔交易,减持中科招商股票93.8万股股票,交易最高价格为1.39元/股,交易最低价格为1.37元/股。按此计算,王亚伟亏损起码超过50%。

这并不算完,王亚伟执掌的千合投资,曾在2015年以30元/股认购32万股的随视传媒,而在今年7月随视传媒重组失败复牌后,当日旋即暴跌74%,王亚伟一日浮亏也达到793.6万元。

各家的幸福都相似,各家的不幸却不尽相同。“脸黑”的不止是王亚伟一人。

2016年,“中概股”拆VIE回归被热议。被誉为“新三板最美CEO”的沈思也携其公司木瓜移动决定拆除VIE架构,返回国内市场。在当时A股火爆行情下,沈思选择了登陆新三板。

据了解,整个拆除VIE架构花费了木瓜移动6个月时间和超过一个亿的费用,最终在2016年5月登陆新三板,但不到半年后公司却黯然离开新三板。

而木瓜移动自2016年6月20日发布股票发行方案后,再无融资进展,融资的窘境或成为逼走木瓜移动的决定性原因。

无论赚得盆满钵盈,还是落得黯然离场,2016年的新三板市场都已收尾。在私募做市试点引入、强制摘牌制度的推行和挂牌速度放缓的影响下,外界期待2017年的新三板市场流动性供需更趋平衡。

除此以外,诸海滨表示,2017年新三板投资将围绕“IPO预期加低估值双线条驱动”。占据新三板挂牌数量十分之一的公司估值被严重低估,其中成长性好的企业股价不依靠转板驱动也会逐渐回暖。而在大类资产配置上,新三板估值水平接近一级股权市场,但信息获取较之却更为透明。新三板市场制度创新也更加开放。

“2017年新三板比2016年更值得投资。”诸海滨坚定表示。

评论