这几天,小编在浏览微信的时候发现,自己的朋友圈被一篇名叫《跨国巨头大逃亡 税务局成最大赢家》的文章刷屏了。阅读后发现,这篇文章写的是,全球最大的硬盘制造商希捷最近关闭了其在苏州的分工厂,而其原因是因为苏州政府补收赋税。

可让小编反感的是这篇文章居然给偷税、避税冠上了一个合法的名号,反倒称政府收取的税务太高,赶跑了企业。那真的是这样吗?

今年1月12日全球最大硬盘制造商希捷发布公告,宣布其将要关闭其在江苏的分工厂,并裁员2000人。其原因据主流媒体报道,是因为近几年希捷苏州公司和无锡公司的订单持续减少,产能严重过剩而导致的。

但是与此同时,网络上却传来了另一种观点。这种观点认为,希捷苏州关闭并“逃出”中国,是因为江苏省国税局在2014年干的一件“蠢事”导致的。

啥“蠢事”呢?他们说的“蠢事”,是在2014年底,江苏省国税局发现希捷公司长期存在利用其跨国公司的特点,把他们在中国江苏赚取的利润转移到他们位于税率更低或可以免税的其他国家的分公司进行避税。

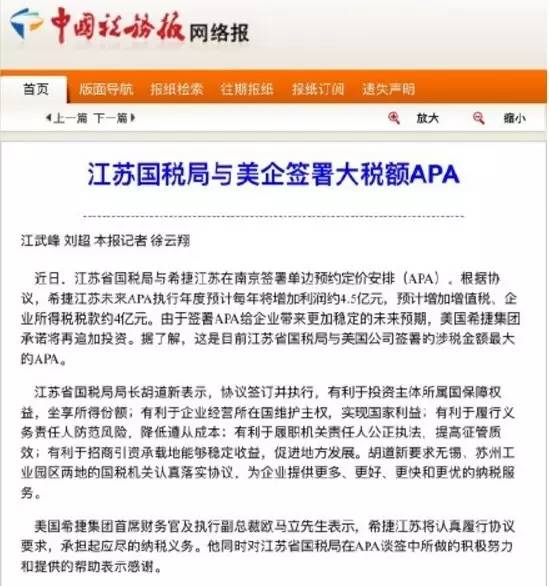

所以,江苏省国税局的反避税团队在与希捷公司经过一番交锋后,最终令希捷公司补交了15亿人民币的税款,还于2015年签订了一个名为APA的协议,防止该公司以后再用之前的办法避税。江苏希捷最终也接受了这个协议,并承诺补交税款。

现在江苏希捷突然“跑路”,无疑是给了很多“吃瓜群众”无限的遐想。很多网友把本次希捷“跑路”事件和之前曹德旺所说的“死亡税率”结合起来,称中国的税务太高赶跑了外资企业。

其实这并没有太大的关系,首先中国的税率在某种程度上来说,确实不低。但是对于企业的“反避税”,中国是绝对有权利去实行和处罚的。

什么叫避税呢?有关人士指出,因为全球化环境下,资本的跨国流动变得非常容易,此外由于部分国家和地区出于利益和招商考虑,规定极低的所得税率或者是不需要缴纳所得税,这是跨国公司能实施避税的基础。

在前面两个条件都成立的前提下,跨国公司的避税就有可能出现了。举个最简单的例子:在去年9月,也就是iphone7发行的前不久,苹果公司就收到了一笔来自欧盟的、高达130亿欧元的税款“处罚”。而苹果补缴税款的起因,正是因为其通过爱尔兰的低税率政策来进行避税措施。

该避税手法如下:首先,苹果成立一家爱尔兰销售公司,总部设立在海外(苹果选择了加勒比群岛);爱尔兰政府为吸引国际企业,只要实际营运位于海外原则上可以不用缴税。即使是在爱尔兰注册的公司,只要其母公司或总部设在外国,就被认定为外国公司。这家公司享有零税率优惠。其次,实际在爱尔兰营运的公司,适用爱尔兰12.5%的企业税率;苹果如果将海外营收汇到爱尔兰公司,则会被课税。

因此,苹果要在荷兰设立另一家公司成为中转站。根据爱尔兰和荷兰的规定,欧盟成员国公司之间的交易免缴所得税,如果由荷兰子公司将营收转给享有零税率的苹果爱尔兰子公司,这一“节税三明治”就完成了,只要这笔海外款项不汇回美国,苹果的海外业务就不必课税。

这种架构下,苹果在欧洲市场出售商品纳税税率不足1%,远低于爱尔兰企业利润应缴税率12.5%。实际上,2014年,苹果在美国之外的全球绝大多数地方卖掉的IPhone和IPad,每100万美元才纳税50美元。换言之,税率只有0.005%。

于是联合国、OECD、G20都出来,签署各项文件、议定书背书来进行反避税,那么在这些条约、议定书、协定框架下,避税是不合法的。

中国政府在签署了各类反避税的国际条约议定书之类后,就开始修改国内法、才有了所得税法的反避税条款和特别纳税调整办法等国内法律法规,所以中国政府对于江苏希捷是有权进行反避税调查和罚款的。

中山大学经济学院财税系主任林江教授对易简财经表示,中国法律给了税务机关一个权力,让税务机关来判定,企业的这种避税方式是否合理合法,并以此来考虑进不进行“反避税”措施。这么说来,江苏希捷避税合不合法,是由江苏省国税局来判断的。

2015年人民网发表的一篇文章中有提到,江苏省国税局通过调查和对比类似于希捷公司的2000家企业的盈利率发现,所有企业的盈利率都在5%左右,而江苏希捷每年的盈利率却只有1%,这就很不正常了。于是国税局就去和江苏希捷去谈,要求他们补税。江苏希捷也知道自己这么做下去有可能会被认定违法,所以和江苏省国税局签订了APA协议,并承诺分期付清税务。

至于这个APA协议合不合法,林江教授对易简财经表示APA协议是不少国家调整转让定价行为和遏制国际逃税的有效的手段之一,是完全符合国家法律的。

事实上大量避税地的存在,使打击跨国公司避税行为成为国际间的共识,美国能做欧洲能做日本能做,为什么中国不能做。

反避税依据的是国内税法和国际法,包括企业所得税法和我国签署的各类税收协定。但是开展反避税调查有个前提,就是跨国公司因其机构设置的特点,很容易将利润转移逃避纳税义务,侵犯了主权国家的利益。主张税收权利是主权国家的共识,他们通过各种双边协定和多边协定来规范,促使跨国公司将利润在国际间“合理”分配,同时规避重复征税。

江苏希捷这个事件中的反避税方案,是谈判谈下来的,方案是税局包括总局、企业包括跨国公司总部,事务所各方谈判共同通过的。也就是大家都认可才签署的。按常规来看,该行业方案的利润率一般是5%左右,什么意思?也就是说企业的利润率要有5%,不足5%,调整至5%!那么也就是说方案不是空中楼阁,是参照数据库中其他企业的利润率进行的。这是全球通行的方法。这不是税局空口白话确定的。

方案的通过,是谈判的产物,跨国公司聘请最专业的机构,派出最强的团队,他们不是谈判中弱势的一方。既然通过,也就是说跨国公司总部也认可。

如果按照通行的方案5%左右利润率,那么可见希捷以往利润率低到何种程度。跨国公司享受了我国的人口红利和优惠政策,利润却转移至境外,基本不交税,这就是为什么要主张税收主权。搞清楚这些,再看这15亿到底合理不合理。

评论