本文共6191个字,预计阅读时间为12分钟。

本文共6191个字,预计阅读时间为12分钟。

作为全球家用清洁机器人领域第一家上市公司,iRobot以其畅销产品——扫地机器人Roomba系列而为大众熟知。从2002年首款家用机器人推出,到之后的13年里,其家用清洁机器人累计销量突破1500万台,市场覆盖北美、欧洲、中东、以及亚洲等地,在全球市场占有率超过60%。其中,美国市场占有率80%以上,日本市场70%以上,中国市场份额也在逐年上升,如今已跃居第二名。

iRobot成立于1990年,由麻省理工学院计算机科学与人工智能实验室(CSAIL)教授罗德尼·布鲁克斯(Rodney Brooks)与其两位得意门生——科林·安格尔(Colin Angle)以及海伦·格雷纳(Helen Greiner)联合创立,三人在计算机、机器人以及机械工程领域都有着深厚积累。

图:iRobot师徒三人,中间三人从左至右依次为:海伦、罗德尼、科林

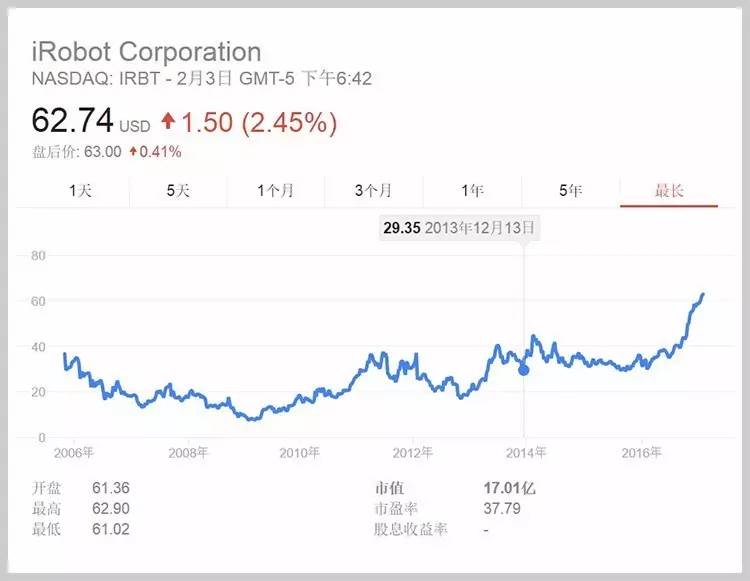

2005年,iRobot登陆纳斯达克,上市时股价36.94美元。

iRobot最早是做军用及安防机器人起家,专门为美国政府、军方、及各国高校和研究机构提供太空探测、战地救援、排爆、勘察、安保、研发等不同用途的机器人。除此之外,iRobot近几年还尝试过远程医疗及会议通讯机器人,但市场表现并不理想。

2015年,iRobot做出了几项重大战略决策:

(1)出售军用及安防机器人业务;

(2)将医疗和商用机器人研发资源重新投入到家用机器人领域;

(3)在新推出的扫地机器人产品中搭载vSLAM技术,实现家用机器人自动规划以及云端互联。

2016年,伴随着家用机器人市场的兴起,iRobot股价几乎翻了一番,甚至比2014年的峰值还高出32%。然而与此同时,公司前三季度营收及净利润同比增速却持续减缓,其中,营收增速甚至降到了10%以下。

图:iRobot2005年至今股价变动折线图,来源:谷歌财经

那么,这一系列战略措施背后有哪些深层原因?专注家用机器人能否让公司未来发展符合市场高预期?

本文将从iRobot安防、商用(包括医疗)、家用机器人三大块业务出发,结合相应市场情况及公司营收和运营表现,为您一一解答。

二十六年发家业务为何要卖?

从成立之初到去年出售,安防机器人业务伴随了iRobot整整26年。在此期间,诞生了可自主行走的六足太空探测机器人Genphis、排爆机器人Ariel、探测及排险机器人Fetch、小型地面无人驾驶车SUGV、小型探测机器人Firstlook、负重机器人Warrior,以及最著名的战术移动机器人PackBot。

图:iRobot军用及安防机器人产品,从左上至右下依次为:Genphis、PackBot、FirstLook、Warrior、SUGV

PackBot不仅被用于搜救9·11事故现场幸存者,还参与了阿富汗及伊拉克战争的搜救工作,并于2011年进入日本福岛核电厂检测核辐射。2014年的巴西世界杯和2016年的里约奥运会也采购了PackBot作为安保机器人。

除了在早期为公司贡献主要营收,安防机器人业务还帮助公司积累了宝贵的机器人运动控制、壁障、导航技术和工程化经验。

如此“功勋卓著”,iRobot却在2016年以4500万美元的价格将这块业务卖给了美国Arlington Capital最新成立的iRobot Defense公司。除了营收表现不佳,占比下降,背后还有三个深层原因。

第一,和美国政府、军方做生意会受到诸多限制。比如,境外投资、收购、订单等都需要经过政府批准;政府订单可能需要向第三方披露技术细节;美国政府也会限制公司和其他国家政府进行军用机器人交易等等。

第二,军用和安防机器人对政府及政治环境依赖性过强,无法保证营收稳定增长。军用机器人的需求往往来源于战争、灾难等突发性事件,同时对政府依赖性太强;而特定目的机器人一般需求分散,同时采用合同研发制,因此风险大、周期长,不利于保证营收稳定增长。

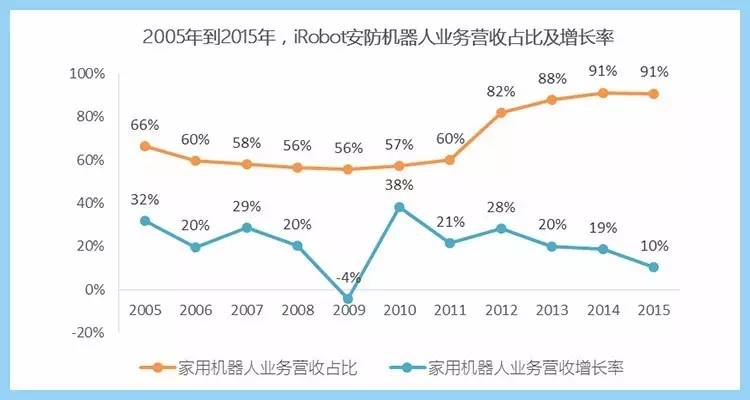

图:2005年到2015年,iRobot安防机器人业务营收占比及增长率;数据来源:iRobot年报

从上图可以看出,虽然安防机器人业务营收占比在2006年到2011年间一直维持在40%以上,但增速整体却呈下降趋势。尤其是从2012年开始,安防机器人业务营收骤然下降,并在此后“一蹶不振”。

究其原因,主要由于2012年,大量美军从阿富汗撤军,原本需求旺盛的PackBot开始变得无人问津,一系列的政府项目取消、预算缩减,直接导致iRobot安防机器人销售额减少8100万美元。

第三,在安防机器人业务逐渐缩减的同时,家用机器人营收却以20%-30%的速度逐年增长。

图:2005年到2015年,iRobot家用机器人业务营收占比及增长率;数据来源:iRobot年报

从2002年第一款Roomba产品推出,到其后十几年间,家用机器人业务一直保持20%-30%的营收增长率。逐渐成为iRobot第一大业务。与此同时,也需要更多的资源和人力投入。

值得注意的是,两块业务营收在2009年都出现了不同程度的下滑,背后原因除了金融危机引起美国市场需求减少,还与罗德尼和海伦两位联合创始人2008年的相继离开不无关系。罗德尼离开后创建了工业机器人公司RethinkRobotics,海伦则创建CyPhy Works,进军无人机领域。两人的离开对当时的iRobot打击巨大,不仅营收受挫,还引起公司股价一路下跌。

不过,团队在科林的带领下,又重新将家用机器人业务振兴了起来。在2012年的财报中,iRobot管理层就预计,公司未来营收增长将主要依赖家用机器人,比重会达90%以上,如今两块业务的发展也印证了这一预期。

试水医疗及商用机器人为何失败?

事实上,早在2011年6月,奥巴马就在一次电视讲话中宣布了美国撤军阿富汗的计划,iRobot高层必定对这一政治动向早有耳闻。为了寻找家用机器人之外新的业务增长点,iRobot开始拓展医疗及商用机器人市场。

2011年,iRobot和美国远程医疗通讯公司InTouch Health签署合作协议,计划研发一款面向医院的临场远程医疗机器人。2012年下半年,这款机器人研发成功,名为RP-VITA,并于2013年初开始发货。

图:iRobot临场远程医疗机器人RP-VITA

这款产品将远程通讯设备、B超和电子听诊器等医疗设备、以及导航、壁障等自主行走功能融合在一起,可以让医生通过它远程实时诊断、全方位监控病人情况、并获取电子病历等,建立起医院医生、病人、甚至患者家属之间的实时互联互通。

2013年,iRobot又与思科(Cisco)合作,研发了一款商用远程会议通讯机器人——Ava 500,并于次年开始发货。这款机器人可以代替不在本地的人“出席”会议、参观访问等,用户通过iPad上的应用就能远程控制机器人的行动路线、动作、升降等。

图:iRobotAva 500

然而,听起来很高级的两款机器人市场表现并不理想。

从2013年到2015年,iRobot连续三年在年报中表示,包括医疗和商用在内的远程临场机器人都处在投资阶段,并未产生有实际意义的收入。而年报中,包含这两项业务的“其他”业务收入分别为954.5、393、215.5万美元,几乎是以每年50%的速度减少,还不排除别的定制化业务。

那么,到底是什么原因导致医疗和商用机器人销量惨淡?我们可以从价格、功能、目标用户使用场景等角度来看。

首先,两款产品无论是售价,还是租金,都十分昂贵。

两款产品售价均在几万美元,医疗机器人月租金4000-6000美元,商用机器人月租金2000-2500美元。据iRobot年报披露,2013年,也就是医疗机器人开始对外销售的第一年,iRobot一共卖了80台给合作方InTouchHealth用于再次销售,2014年的商用机器人甚至没有公布销量,可见市场上很少有人愿意为这两款产品买单。

其次,两款产品所实现的功能并未解决目标用户核心痛点,而实际受益人又没有支付能力。

医疗机器人实现的是患者在家远程看病,大医院医生远程为小医院患者看病,核心都是为了给患者连接更好的医疗资源,同时在一定程度上减轻医护人员的工作负担,提高效率。而几万美元的价格对普通大众来说明显过高,小病没必要,大病用不了。对医院来说,一台设备的成本相当于雇佣一位护士,但还不能真正代替一位护士,因为需要有人在旁协助,因此医院缺乏购买动力。

商用机器人实现的是远程参会和参观,可能为此买单的只有企业方,满足的也只能是管理层需求,比如召开远程会议或者实现监控巡访等。远程会议实际上并不需要一个能到处跑的显示屏,大屏幕或桌面显示屏即可实现;监控巡访依然需要有人在旁协助,所以并不划算。

因此,iRobot在2015年决定放弃远程临场机器人的投入,可谓是明智之举。但是,将公司所有重心都放在家用清洁机器人上,就一定是万全之策吗?

用新产品敲开中国家用机器人市场大门

iRobot从2002年至今,一共推出了三种不同类型的家用室内清洁产品:扫地机器人Roomba、洗地机器人Scooba、以及拖地机器人Braava,此外还有专门针对室外的泳池清理机器人Verro、水槽清洗机器人Looj等。

在2015年9月Roomba 980推出之前,iRobot的清洁机器人都不具备自动规划功能,扫地基本靠随机碰撞。而Roomba 980采用了vSLAM (视觉即时定位于地图构建)技术,可以实时创建和更新周围环境地图。同时,这款新产品还可以将室内地图与实时动态上传至云端,与其他家用机器人协同工作。当然,这款新产品价格不低,美国市场价899美元,目前尚未进入中国。

2016年3月,iRobot又推出了一款全新的洗拖一体机器人Braava jet,售价仅200美元。8月底,Braava jet240开始在中国发售,iRobot天猫官方旗舰店售价1799元,与国内品牌扫地机器人基本处于同等价位。

表1:iRobot产品与国内扫地机器人品牌价格对比

为了将新产品一炮打响,iRobot加大了在美国乃至全球的市场营销力度。根据年报数据,iRobot 2016年前三季度,美国市场家用机器人销售额较上年同期增长了30%。而2016年6月到9月,iRobot在中国市场的销售额也较上年同期增加了30%,贡献主要来自两款新产品的推出以及新市场战略的运用。

作为亚洲最大市场,中国已经被iRobot当成了当前及未来的主要战略阵地。2016年9月,iRobot在上海成立分公司,构建的了全新的营销团队,取代从前的经销商模式。由于更符合亚洲人用抹布擦地的习惯,Braava jet在中国上市首月就卖掉了1500台,双11天猫5天销售量达1000台。

据iRobot预计,未来5年,中国家用清洁机器人市场会达到11-17亿美元之间,而美国为7-9亿美元,日本为3-4.5亿美元。虽然作为家电下属子行业,这块市场并不大,但是从iRobot目前的营收规模来看,仍有足够大的增长空间。问题是,iRobot能否守住自己的已有“蛋糕”,并从新兴市场上抢到更多?

答案是,不一定。

公司层面:产品结构单一,人均产能有待提高

iRobot虽然长期稳坐市场老大地位,但其业务和运营仍然存在一些问题。

首先,“壮士断腕”后的iRobot产品结构过于单一。

虽然iRobot在2015年进行了大胆的战略转型,将公司主要精力放在核心业务——家用机器人上,但是造成的结果是,其产品过于单一,单纯依赖Roomba 980和Braava jet两款新产品抢夺新兴市场,而其他水池、水槽清洗机器人则不适用于亚洲市场。已有美国市场只能依靠不断推出新产品来实现营收增长。

其次,虽然iRobot一直专注技术研发与产品设计,将家用机器人的生产环节外包给几家中国制造商,但相比同类电子消费类公司,人均产能并不高。

截止2015年底,iRobot团队共计622人,虽然团队规模不大,但成立26年,这家公司的营收规模只有6.17亿美元,人均产能仅为99万美元。同样只做研发、产品设计和营销的苹果公司,人均产能为185.9万美元,智能手表和穿戴设备公司Fitbit人均产能为168.75亿,差距可见一斑。

究其原因,一方面,主要依赖经销商的模式导致团队结构不合理。iRobot团队中有超过40%的运营和管理人员,用来维护经销商关系和管理团队。技术研发人员占比不到50%,销售只有12-15%,缺乏对销售环节的直接把控;另一方面,家用清洁电器属于小家电或电子消费品,市场上已经有吸尘器、手动工具等传统产品,价格过高的新产品很难将其替代,因而产能受限,导致人均产能偏低。

市场层面:技术壁垒降低,市场竞争加剧

iRobot长期以来积累的品牌和技术的确能为自己带来不少优势。但是,这种优势并不绝对。

从技术角度来看,扫地机器人市场已经不存在明显的技术壁垒。

随着相关硬件成本下降,以及SLAM技术的开源,近几年全球家用清洁机器人市场上出现了众多追随者,不管是老牌家电、电子厂商,还是新兴创业公司,几乎都能做出功能类似的产品。而向来以专利数量标榜自身技术能力的iRobot,其全球800多件专利一没有给自己带来技术授权收入,二没有阻止新的市场进入者,因此可以说价值十分有限。

另外,从公司研发投入来看,2008年到2010年,iRobot研发费用占比仅为5%左右,2011年到2016年有所上升,一直维持在12%-13%,这一比例在以技术驱动的高科技企业中占比并不高。而相比之下,市场营销费用占比却基本稳定在15%左右。因此,iRobot更像是一家销售驱动型电子消费品公司。

表2:iRobot 2008-2016年Q1-Q3研发费用及市场营销费用占总营收比重

从全球市场来看,iRobot面临着越来越激烈的市场竞争。

国际上,定位高端市场的还有其他两个品牌,英国的DYSON(戴森)、美国的Neato。

成立于1991年的DYSON是一家电器公司,该公司研发生产了全球首款旋风分离式吸尘器,其扫地机器人产品在英国占有一半以上份额,在日本也与iRobot存在正面竞争。成立于2005年的Neato则直接与iRobot争夺美国市场蛋糕。与iRobot相比,DYSON和Neato的产品在技术和性能上都更胜一筹,当然价格也相对更高。

Braava jet的推出表明iRobot也开始打入中低端市场,而这一区间竞争者尤众。除了三星、LG、海尔等老牌电子和家电企业,成立于1998年的科沃斯是中国家用清洁机器人市场的老大,官方公布市场份额在60%以上。iRobot进军中国,首先要与科沃斯PK,此外还有米家、扫地狗、莱克等新兴市场玩家。尤其是2016年8月上市的米家扫地机器人,依赖强大的小米生态链,有望迅速抢占国内中低端市场。

图:iRobot 2015年和2016年主要竞争产品

从宏观环境来看,iRobot有超过一半营收来自美国以外市场,国际市场容易受各国政治、经济状况影响,从而给营收带来更多不确定性。

2015年,由于受宏观经济下行影响,iRobot在日本和俄罗斯的销售额明显下降,直接抵消了美国市场23%的增长,将全年总营收增长率拉低到11%。不过,iRobot也针对这一问题采取了应对措施。2016年11月,iRobot收购其日本经销商SalesOn Demand Corporation(SODC)的分销业务,为其在日本市场的产品销售提供强有力的支持。

根据官方数据,iRobot 2016年全年营收预计会在6.50-6.55亿美元,增长率只有5.3%-6.2%。虽然iRobot一再强调中国市场表现良好,但仍无法带动总体营收大幅增长。可见,家用清洁机器人这块蛋糕并不好抢。iRobot要保住其市场霸主地位,并获取更多份额,需要不断创新,推出新的符合市场需求和趋势的新产品,并依靠有效的营销手段,才能实现营收稳步增长。

对标苹果和Fitbit,iRobot存在高估

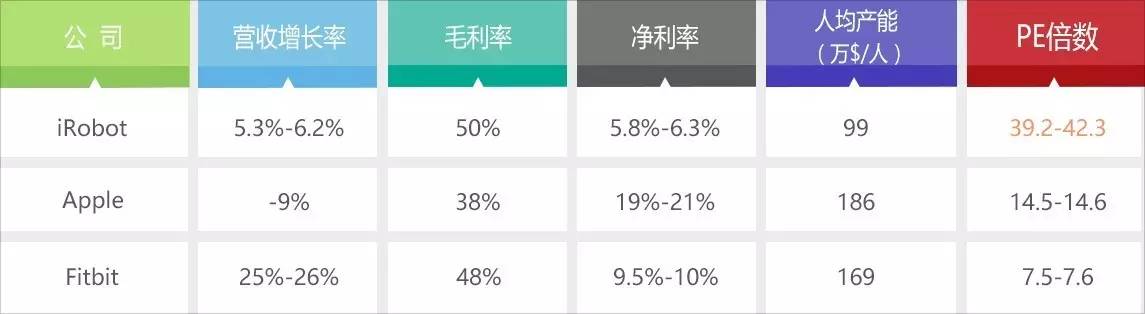

目前,iRobot市值16.07亿美元,2016年预期净利润0.38-0.41亿美元,净利率为5.85%-6.26%,PE倍数为39.2-42.3。从2012年到2015年,家用机器人业务毛利率基本维持在50%左右。

由于家用清洁机器人市场已经相对成熟,技术壁垒降低,市场存在众多同类产品,而扫地机器人对于消费者来说又是非必需品,因此我们选取苹果公司和美国智能手表公司Fitbit作为对标,来判断iRobot估值。

苹果公司目前市值6298.27亿美元,2016年预计营收2157.7-2177.7亿美元,增长率为负9%,毛利率38%,2016年Q1-Q3净利率为20%左右,预期净利润431.53-435.53亿美元,PE倍数为14.5-14.6倍。

Fitbit目前市值16.65亿美元,2016年预计营收23.2-23.45亿美元,增长率25-26%,毛利率为48%。2015年净利率为9.5%,预计净利润在2.2-2.23之间,PE倍数为7.5-7.6倍。

表3:iRobot、Apple、Fitbit各项指标对比

智能手机虽已成生活必需品,但市场饱和,苹果公司很难再通过手机实现营收增长,但其人均产能和净利率都非常高,因此PE倍数并不低;Fitbit虽然增长率较高,但可穿戴智能设备为非必需电子消费品,市场空间有限,而净利率和人均产能都处于正常水平,因此Fitbit PE倍数较低。

同样卖非必需电子消费品的iRobot,市场给出了40左右的PE倍数。考虑到iRobot相对较强的技术积累,清洁机器人的可拓展空间,以及未来有望在智能家居领域深度布局,较高的PE倍数有一定道理。但其营收增长率已经明显下降,加上人均产能和净利率相比同类公司都较低,因此可能存在高估。

结语

从MIT人工智能实验室,到太空探测、战地救援,再到扫地拖地洗水池,以及中间医疗和商用的“小插曲”,iRobot的发展一方面印证了高科技从实验室、到军用、工业、再到民用的普及过程,另一方面又反映出,不仅仅是企业在选择市场,市场也通过众多因素影响着企业的走向。虽然iRobot在最终坚持的这条赛道上已经成为行业领导者,但是当前面临的挑战仍然不容小觑。

近两年,服务机器人市场热度持续飚高,似乎爆发在即。扫地机器人这位“探路者”,已经为这块新兴市场跑出了一些前车之鉴:技术本身并非绝对优势,企业需要持续创新,用符合用户需求和使用场景的新产品不断“喂饱”消费者;找到合适的市场定位,通过精准到位的营销,打造强大的品牌和产品生态,才能在不断变化的市场中,长期立于不败之地。而技术研发、产品打磨,以及通过品牌宣传和营销战略去击败竞争对手、抢夺市场份额,又是每一家消费类科技公司都躲不开的必经之路。

评论