2月28日,财新网报道称山东保监局在2016年保监会113号文(《中国保监会关于进一步加强人身保险监管有关事项的通知》)实施之后的2017年1月5日公然准许前海人寿的两家支公司筹建或涉嫌违规,保监会也立刻作出回应,当天晚上,保监会官网即发布消息称将派出调查组赴山东调查核实个别保险公司分支机构批设情况,一旦发现存在违反监管规定情形的,将坚决予以纠正,若存在违纪违法行为的,将严肃处理。

据『慧保天下』获得的信息,由于保监会113号文中部分细则不够明确,目前各地保监局在具体的理解上并不统一。而媒体报道中提到的前海人寿两家支公司的筹建申请很有可能是在113号文发布前即已经被山东保监局受理,根据有关规定,20个工作日内无法定禁止理由应予批复,或正是因此,山东保监局对前海人寿的两家支公司筹建申请进了批复。

山东保监局违规批设分支机构?各局尺度并不一致

2月28日,财新网发布报道称山东保监局在2017年1月5日批复同意前海人寿两家支公司筹建或涉嫌违规,主要理由是,前海人寿2016年全年的原保险保费收入在全年规模保费收入中的占比低于30%,很有可能违背了保监会于2016年底发布的113号文件。对此,有接近监管的人士对『慧保天下』表示,由于113号文件当中部分细则不明,导致各地保监局在理解上并不统一,这或是导致山东监管局在2017年1月5日还批复同意前海人寿开设分支机构的原因所在。

针对中短存续期业务所可能引发的风险,保监会先后于2016年的3月、9月以及12月发文严控中短存续期业务规模,其中,在12月30日发布的113号文中,更是明确一旦发现险企存在规定的违规行为将暂停其分支机构批设。113号文的部分规定如下:

三、中国保监会将加强人身保险公司分支机构市场准入监管,引导人身保险公司合规经营和转型发展。对于积极发展风险保障型和长期储蓄型业务的保险公司,中国保监会将视情况批准其新设分支机构,支持、鼓励其规范健康发展。人身保险公司存在下列情形之一的,一年内不予批准其新设分支机构:

(一)发生重大违法违规问题或重大风险;

(二)公司董事长或总经理被保监会给予行政处罚,或高管人员被保监会撤销任职资格;

(三)被保监会责令停止接受新业务;

(四)上一年度受到保监会及各保监局给予的行政处罚合计达到3次(含)以上;

(五)上一年度发生非正常给付与退保事件;

(六)中短存续期产品季度规模保费收入占当季总规模保费收入比例高于50%;

(七)季度原保险保费收入占当季规模保费收入比例低于30%。

四、自2017年1月1日起,各人身保险公司应当每月统计中短存续期产品相关数据,并于次月5日前向中国保监会报送。

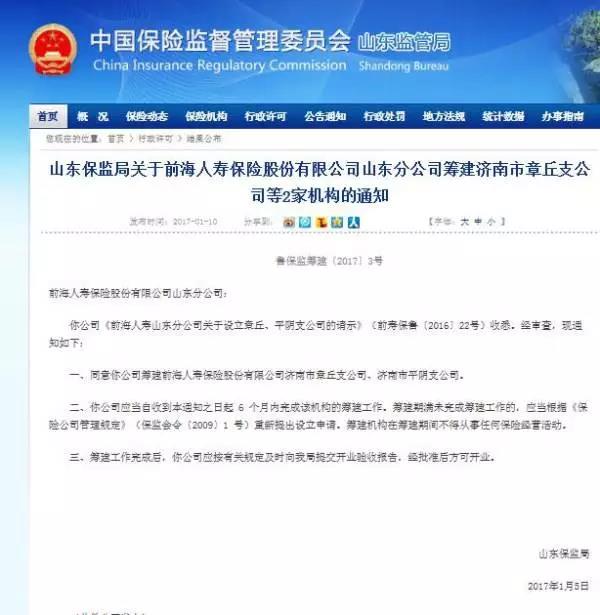

113号文在2016年最后一个工作日将要下班时分发布,规定自2017年1月1日起开始实施。正是在这样的背景下,山东保监局于2017年1月5日批复同意前海人寿的两家支公司筹建。

一位接近监管的人士对『慧保天下』表示,2017年至今,批复保险公司分支机构开业都没问题,因为相关机构肯定是在113号文发布之前就已经获准筹建,获批开业顺理成章。1月5日批准前海人寿两个支公司筹建可能会有不同意见,但估计山东保监局很有可能是在2016年底就已经受理了相关筹建申请,按照行政许可法,20个工作日内无法定禁止理由应予批复,保监会113号文出台后,没有下发配套资料,山东保监局很可能是因为否定依据不充分就予以了批筹。

这位人士同时表示,由于细则不明,各局掌握的尺度可能有差异。有的保监局在2017年1月1日后就不再受理新筹建的申请了,已经受理的依法进行审核。

但无论如何,此消息显然已经引起了保监会层面的高度关注。临近中午时分,媒体爆出此消息,晚上七点左右,保监会即作出回应,在官网发布消息称将派出调查组赴山东调查核实个别保险公司分支机构批设情,一旦发现存在违反监管规定情形的,将坚决予以纠正,若存在违纪违法行为的,将严肃处理。调查组由人身险部牵头。

上述接近监管的人士表示,目前前海人寿涉事的两家分支机构还只是批准筹建,监管部门还有充分的转圜余地,但结果不外乎三种:一种是撤销上述批筹文件;二是拒绝批准相关分支机构 开业;三是正常批准开业。

根源在于数据统计规则并不明确

纵观保监会2016年113号文件,其并没有明确计算有关保费收入占比是依据全年累计数据还是按照单季度数据,也没有明确是何时开始算起,只是明确了中短存续期业务数据需要从2017年开始逐月报送。这或是导致不同保监局在理解上并不统一的根本原因。

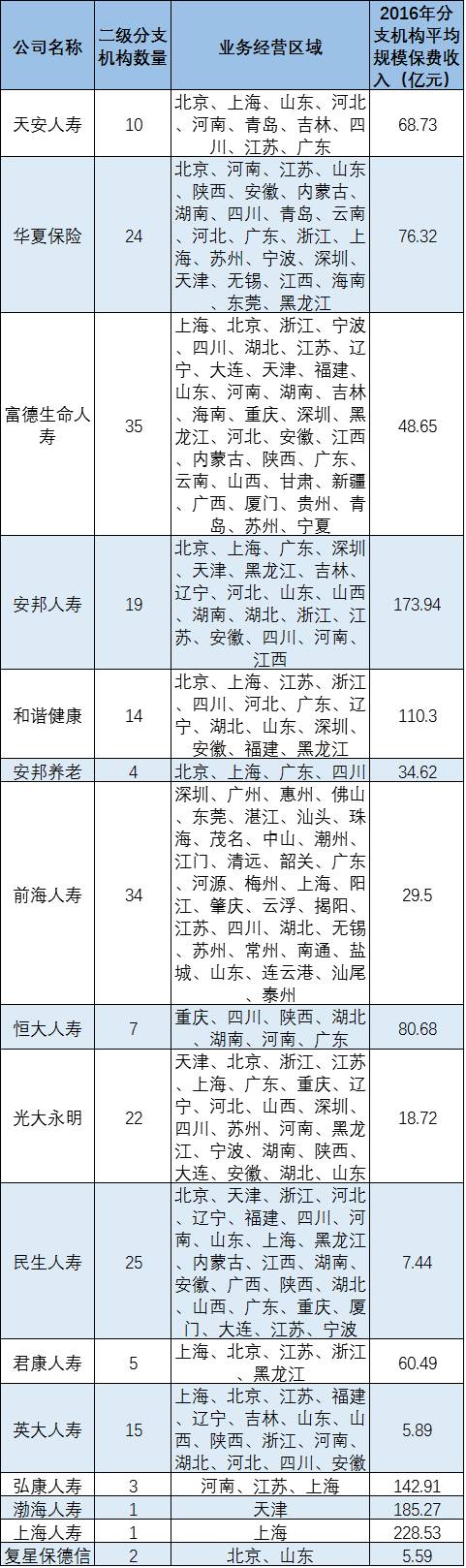

『慧保天下』对于2016年全年以及第四季度各人身险企原保险保费收入在规模保费收入中的占比进行了统计,主要资产驱动负债型险企以及有可能突破了监管红线(季度原保险保费收入占当季规模保费收入比例低于30%)的险企如上表所示。

如果是看2016年累计原保险保费收入在规模保费收入中的占比,一些主要的资产驱动负债型险企,包括天安人寿、富德生命人寿、和谐健康保险、安邦人寿、珠江人寿、渤海人寿原保险保费收入在规模保费收入中的占比无论是2016年全年还是在2016年第四季度均已经达到 30%的监管红线。

而光大永明人寿、华夏人寿、君康人寿、信泰人寿、昆仑健康保险、英大人寿、前海人寿、弘康人寿、安邦养老、中华人寿、瑞泰人寿、恒大人寿、复星保德信人寿都应被停止开设分支机构。

但如果只看2016年第四季度的数据,则只有光大永明人寿、民生人寿、君康人寿、英大人寿、弘康人寿、安邦养老、上海人寿、恒大人寿、复星保德信人寿需要被暂停分支机构开设。

前海人寿虽然全年原保险保费收入规模保费收入中的占比低于30%,但在四季度明显加快了转型步伐,其第四季度单季的原保险保费收入在规模保费收入中的占比已经达到了30%以上。当然,由于2月24日,保监会发布了对于前海人寿董事长姚振华撤职以及禁入保险业10年等的处罚决定,前海人寿已经违背了113号文中有关“公司董事长或总经理被保监会给予行政处罚,或高管人员被保监会撤销任职资格”的规定,其显然自2月24日之后已经不具备1年之内开设分支机构的可能。

暂停分支机构开设 或难以起到震慑作用

按照113号文的规定,保监会治理中短存续期业务最重要的一个手段就是暂停批设分支机构。曾有保险业内人士对『慧保天下』表示,暂停分支机构的批设对于保险公司的影响还是很大的,因为分支机构的批设也决定着一些公司业务扩张的步伐,公司不得不仔细衡量暂停分支机构批设与业务发展之间的关系。

但也有业内人士认为,单看113号文件的话,对于一些险企并不能起到应有的震慑作用,因为有些资产驱动负债型险企已经基本完成了全国的布局。

据此,『慧保天下』对主要的资产驱动负债型险企的分支机构数量,以及每个分支机构在2016年平均的规模保费收入进行了统计。

『慧保天下』发现不同险企之间所拥有的分支机构数量差异巨大,天安人寿、华夏保险、富德生命人寿、安邦人寿、和谐健康、前海人寿、光大永明人寿、民生人寿、英大人寿的二级分支机构数量都已经达到了10家以上。其中,华夏保险、富德生命人寿、前海人寿、光大永明人寿、民生人寿的二级分支机构数量甚至已经超过了20家,基本已经完成了对于全国的布局。当然,这其中,前海人寿是个例外,其二级机构已经达到34家,但主要都集中于广东省内(22家)。

不同公司之间分支机构的保费获取能力也有很大不同,有的保险公司分支机构平均保费收入尚不足10亿元,有的却达到了100亿元以上,例如安邦人寿、和谐健康、弘康人寿等都达到了100亿元以上。渤海人寿以及上海人寿两家开业时间不久的保险公司,目前仅能在注册地开展业务,但单凭一家二级分支机构,其规模保费就已经接近或超过200亿元。

不同分支机构之前规模保费收入弹性巨大,或也在一定程度上意味着暂停分支机构批设并不能起到应有的威慑作用。

来源:慧保天下

评论