对于掌趣科技(300315.SZ)而言,并购就是一把双刃剑,一方面可以外延式快速增长,但另一方面,收购时作出的业绩承诺却像一枚定时炸弹,在三到四年的承诺期内,随时有引爆可能。

在实际控制人姚文彬及华谊兄弟(300027.SZ)陆续退出之后,掌趣科技手上的这枚定时炸弹,危险也越来越大。

掌趣科技2016年业绩快报显示,2016年归属于母公司所有者的净利润为5.19亿元,较上年同期增10.40%;营业收入为18.74亿元,较上年同期增66.80%;基本每股收益为0.19元,与上年同期持平。虽然收入以及利润只是增速放缓,并未亏损,但是却出现了另一件“意料之中”的事情——并购标的业绩承诺不达标。

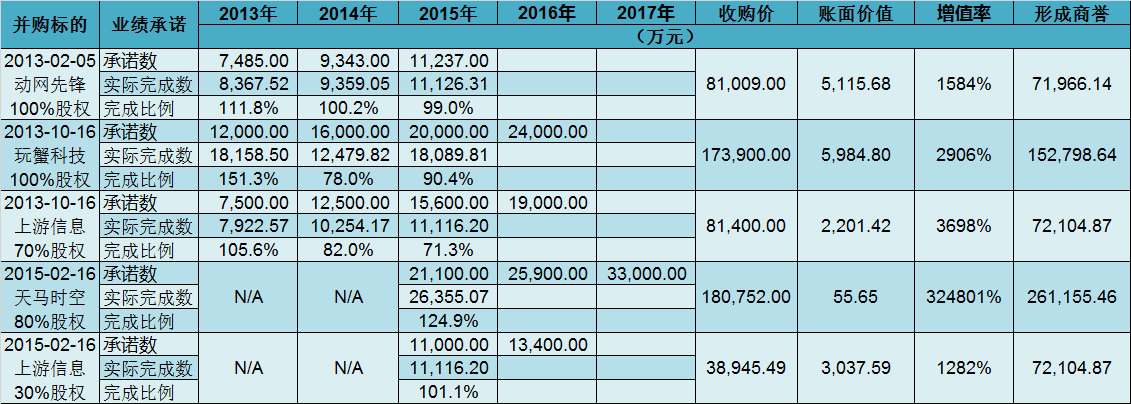

公告显示,公司在2014年收购的上游信息科技(上海)有限公司(下称上游信息)存在业绩不达标的可能。根据2014年收购上游信息70%股权时所做的业绩对赌,交易对方承诺上游信息2016年实现净利润为1.9亿元;2015年掌趣科技收购剩余30%的股权时,交易对方承诺2016年净利润为1.34亿元。根据测算,上游信息2016年能够完1.34亿元的承诺,但小于第一次1.9亿元的承诺业绩。

掌趣科技可以说是二级市场游戏公司的一个缩影。作为移动运营商SP(Service Provider)起家的掌趣科技有先天的软肋——研发实力较弱,因此上市之前就已疯狂并购。2008年7月收购北京华娱聚友、2008年7月收购北京丰尚佳诚、2009年9月收购广州好运及九号科技、2009年12月收购大连卧龙以及2010年9月收购北京富姆乐。而同样的手法在其上市之后也如法炮制。刚上市时,掌趣科技总资产9.14亿元、净资产8.82亿元,2012年营业收入为2.25亿元,净利润为8200万元。而通过外延式并购,公司的资产规模逐步扩大。掌趣科技分别在2014年和2015年陆续完成收购玩蟹科技、上游信息以及天马时空等数家游戏研发企业,资产规模从刚上市的9.14亿元,通过合并在2014年、2015年以及2016年分别达到了50.23亿元、78.78亿元以及102.06亿元,实现三年内资产扩大了十倍的迅猛增长。

但是大幅扩张带来的危险接踵而至,首当其冲的就是商誉规模。界面新闻翻阅了掌趣科技2013年以来的并购案例,共同的特征就是高增值率以及高额的业绩对赌。以2013年收购的动网先锋为例。2013年收购时账面价值为5115万元,收购价高达8.1亿元,增值率达到了15.84倍。其承诺2013-2015年的业绩分别为7485万元、9343万元、11237万元。这份收购也直接形成了当年7.1亿元的商誉。此后掌趣科技又通过收购玩蟹科技、上游信息、天马时空分别形成了15.2亿元、7.2亿元以及26.1亿元的商誉。截止2016年的三季报,掌趣科技的商誉总额高达56亿元,占总资产比例54%,占净资产比例68%。

而此次发生业绩对赌失败的,正是分两次收购的上游信息。界面新闻采访财务人士,其表示业绩对赌失败之后的问题,远远没有业绩补偿那么简单。“很可能审计机构还需要对当初收购形成的商誉进行减值测试。”换而言之,2016年上游信息业绩未完成带来的后遗症,很有可能还需要对当初形成的7.2亿元的商誉进行减值测试。“如果审计机构认为未来现金流收回会有问题,就会重新测试现金流。如果确认需要减值,则会直接减少当期的净利润。”

但是业绩补偿的代价,却比外界想的简单得多。公告显示,上游信息业绩承诺失败做出的补偿预计为7848.88万元,其中以现金方式补偿为560.65万元,其余以股份方式补偿。换而言之,即使对赌失败,原股东方也只需要拿出7%的现金,另外的只需归还掌趣科技的股份即可。

只是如今掌趣科技再如何减值和影响业绩,都和当初参与上市的前期投资者没有了关系。2015年以来,不少前期参与的机构已经陆续退出。

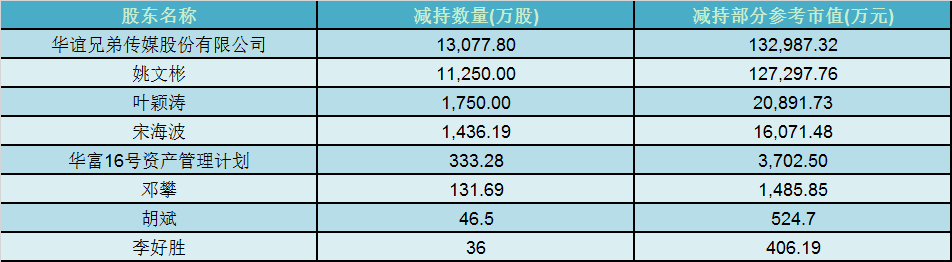

这其中最著名的就是华谊兄弟。在上市前,华谊兄弟就已持股2574万股,以15.73%的持股比例名列第二大股东。2015年以来华谊兄弟开始陆续减持退出。2016年华谊兄弟分六次减持了6000万股,套现约7.45亿。不仅是华谊兄弟,掌趣科技创始人、第一大股东、实际控制人之一的姚文斌2016年共减持1.125亿股、套现约12.72亿元。此外,高管叶颖涛等也陆续减持。随着姚文彬的减持退出,掌趣科技如今已经真正陷入了“无人之境”。

掌趣科技符合了很多二级市场游戏公司的一个发展路径。在市场好时疯狂并购增大估值,在此期间前期参与的股东甚至大股东陆续获利退出;等风头一过潮水褪尽,剩下谁在裸泳一看便知。

评论