虎嗅注:知道 3G 资本的不太多,因为这个由三位巴西人创办起来的私募公司一贯低调。但实际上,你身边的奥利奥、百威啤酒、麦斯威尔咖啡、亨氏番茄酱等产品,都产自 3G 所收购的各大公司。十余年来,3G 资本采用鲸吞式收购+铁血式管理,成了当之无愧的食品饮料之王。近日,其旗下的卡夫亨氏收购联合利华未果,外媒纷纷猜测谁将成为 3G 资本的下一个收购目标。这其中,可口可乐和亿滋国际的可能性似乎最高。为此,虎嗅从《财富》上摘译了一篇文章,对 3G 资本及其运营模式做了简要分析,并对其未来可能收购的对象做了简单预测。

时至今日,麦迪逊的居民仍然难以接受这个业已无法阻挡的事实。再过不到半个月,当地那家隶属于奥斯卡·梅耶公司的肉食加工厂就会人走灯灭,再也不会有谁回来。这在它长达 98 年的历史中,还是头一遭。

该工厂一度是麦迪逊市最大的雇主。手下的 4000 多个工人一小时要收拾 900 头猪,最终将其变成热狗、培根或者切片火腿什么的。

但如今已经好景不再。一年多前,奥斯卡·梅耶公司的母公司卡夫亨氏正式放话,说要关闭这家工厂,随后工人便从 4000 多锐减到 1000 上下;如今,这 1000 多人只剩下4 成左右了——当然,他们还是有产品要出的,譬如肝奶酪这种 80 岁以下人群鲜有人问津的玩意儿。

而这个春天的三月过后,这三四百人将何去何从,至今没人知道。

同样前途未卜的,还有工厂脚下那片土地。据悉,由于麦迪逊市的规划者们从没想过这家工厂会离开,所以两年前在接到那一纸关门令时,他们的确被打了个措手不及。迄今为止政府仍在竭力为那片土地宣传造势,但问题是:该工厂占地多达 50 英亩(约合 20.23 万平米),接手后仅在环境改造上就得花费 1000 万到 2000 万美元,而后续的重新开发也绝非易事。正如麦迪逊市市长保罗·索格林对当地媒体说的那样:“就这块地的面积而言,重新开发起码得耗费 10 年。”

那么,这一切究竟是怎么回事?为什么一年多前还能为上千人提供正式工作的工厂说关就要关了呢?答案可深了去了——绝不只是这家工厂“命该如此”那么简单。

事实上,如果你肯抽丝剥茧就会发现:“关门”的命运是卡夫亨氏实施“破旧”策略的直接结果,而这一策略又源于卡夫亨氏背后的巨头,那个以铁腕管理著称的 3G 资本。如果再顺藤摸瓜、穷根究底的话,你甚至能略略窥见美国甚至全球食品工业的未来。

因为,所有的蛛丝马迹都表明:巴西首富、现年已 77 岁高龄的豪尔赫·保罗·雷曼(Jorge Paulo Lemann),他与另两位合伙人联手创立的 3G 资本已经蓄势待发,预备着要颠覆这一巨大市场了。

但同时也有迹象表明:3G 资本过去三十年来一向所向披靡的那套手段,不久后可能会碰壁。

3G 资本简史

核心人物雷曼从哈佛商学院毕业后,不久即投身金融界并历任了高盛经纪人、吉列公司董事等多个重要职位。

1971 年,雷曼买下了加伦迪亚经纪公司(Garantia Brokerage),随后又认识了两位“无名小卒”——马塞尔 赫尔曼 泰列斯(Marcel Herrmann Telles)和卡洛斯 阿尔贝托 斯库彼拉(Carlos Alberto Sicupira)。三人意气相投又同样天赋超群,组成“铁三角”(即后来所谓的“巴西三雄”)后,逐步将加伦迪亚打造成了《福布斯》口中的“巴西高盛”。

随后三人一发不可收拾,从选择最熟悉的消费品领域——啤酒领域开始,通过一系列鲸吞式的收购和随后的铁血管理,这三剑客终于成了南美啤酒业的绝对统治者。

1990 年代末,巴西陷入经济动荡的困局,雷曼三人果断出手,将加伦迪亚以 10 亿美元的高价售出。在决定将重心转向收购后,三人终于于 2004 年成立了 3G 资本。

令巴菲特折服的 3G 兵法

为了更好地说明这一点,我们需要回顾下卡夫亨氏的诞生。

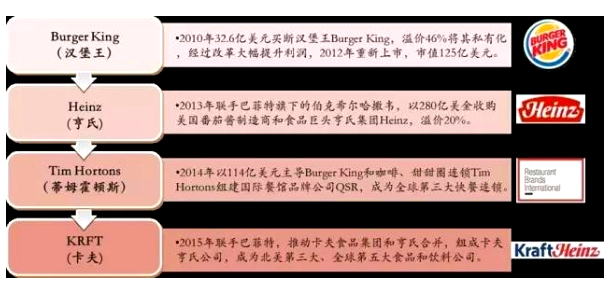

2012 年,全球第二大食品公司卡夫食品拆分出两个独立上市公司,一个是面向全球市场的亿滋国际,一个是主打北美市场的卡夫食品;2013 年,另一知名品牌亨氏则改换门庭——在沃伦·巴菲特的解囊相助下,3G 资本收购了亨氏并将其私有化;又差不多两年后,亨氏买下了卡夫食品,随即卡夫亨氏正式成立。不久后,这个合体巨兽挂牌上市,其中,27% 的股份属于巴菲特手下的伯克希尔·哈撒威公司,而 24% 的股份则属于 3G 资本。

也就是说,巴菲特以 3% 的微弱优势成了卡夫亨氏的最大股东;与此同时,伯克希尔公司的成员——包括巴菲特自己,还占据了该公司董事会的 3 大席位。

但你知道吗?饶是如此,巴菲特仍然甘心乐意地让 3G 资本出面操持大局。他对后者的欣赏早已不是新闻。记得早在亨氏买下卡夫之前这位股神就说过:

“我可以毫不尴尬地承认,如果当初是我来统领亨氏,肯定远逊于他们(3G 资本)。”

——巴菲特

这句话足以说明巴菲特对 3G 资本的管理模式有多么推崇了。

事实上,该模式的核心理念就是四个字:能者为上。说白了就是:每个员工都得用实力证明自己存在有理。对于精英们而言,这自然是一大福音,因为他们凭借自己的资质足以平步青云——这在那些老朽般的传统食品公司中可是天方夜谭。

就拿伯纳多·希思(Bernardo Hees)来说吧,此人三十来岁就当上了巴西物流公司 All America Latina Logistica 的 CEO;被 3G 资本相中后,他随即于 2010 年成为汉堡王的头牌当家;再三年后,他又顺顺当当地成了亨氏的总舵主;如今,他已经自然而然地坐上了卡夫亨氏 CEO 的宝座。

而今年,他只有 46 岁。

如果说平步青云是能者命运的写照,那么飞流直下就是庸者必然的结局。对于 3G 资本经管的公司而言,“成本预算”这项议程起码每年一次。议程走完后,但凡是可免的花费都会被一概蠲除。因为说到底,CEO 希思以及卡夫亨氏的数位高管都是 3G 资本的合伙人,他们的钱在每项投资上都交缠在一起,所以谁也承担不起心慈手软的后果。

现在让我们回到麦迪逊那家工厂身上吧。事实上,谁都知道它早就该关门了。

“麦迪逊那家厂子可是个烂摊子”,曾在食品加工界摸爬滚打半生、见识过全球各类工厂的卡夫食品前高管约翰·拉夫(John Ruff)如是说,“工人都是好人,但这些年下来,厂子毕竟老了。况且,它后来的运作情况已经与其初衷背道而驰。所以,关了它或许是明智之举。”

既然如此,那为什么卡夫食品要一直拖到 3G 资本出手才肯断臂呢?原因很简单:它犯了传统大企业的通病。它觉得人们爱这家工厂,它是公司历史的宝贵遗产。

但,这家工厂可不是 3G 资本的宝贵遗产。“(卡夫)好不容易才做出了艰难抉择”,瑞信分析师罗伯特·莫斯科(Robert Moskow)说。“是 3G 逼着他们狠下心来的。这的确很伤感情。但 3G 绝对舍得‘挥剑斩情丝’。”

如今,3G 的哲学已经从头到脚笼罩了卡夫亨氏这个年营收高达 260 亿美元的食品界巨头。

而这种笼罩一如既往地始于高层大换血+成本大削减。当年收购亨氏后,3G 一日之内就把该公司原有的 12 位高管开走了 11 人。待亨氏收购卡夫后,3G 又把后者原来的 10 位高管开得一个不剩。而在卡夫亨氏现任的 10 位高管中,有 8 位都是来自 3G 且谙熟游戏规则的巴西人。“如果你不会说葡萄牙语,那可就有点吃亏了,”一位亨氏前主管如是说。

至于成本削减,更是一如往常的雷厉风行。据悉,卡夫一向为其员工免费提供自家生产的零食,而在并购交易收官后没几天,存放零食的冰箱就被推出了各办公室。接着,公务机的待遇也被取消;CEO 出差要乘坐经济舱;而普通员工出差时有时甚至不得不同宿一房……

不过,这些具体的省俭措施还在其次,更值得掂量的是卡夫亨氏(或者干脆说是 3G)在阐述公司文化时说的这段话:

我们像主人一样思考,像主人一样行动,像主人一样对待每一分钱。

——出自卡夫亨氏官网

当然,上述节约措施还都只是小打小敲,真正的大手笔还在后头——卡夫亨氏的高管们最终宣布:一、关闭位于北美的 7 家工厂;二、整合其他地区的生产,削掉 2600 个工作岗位。

而除了自己大刀阔斧地削减成本外,卡夫亨氏还将接纳各地政府和工会组织倒贴的钱——没错,倒贴。因为宁死也不肯关闭当地工厂,这些机构不惜向卡夫亨氏提供各种各样的“激励”。譬如,为了留下当地的热狗厂,肯塔基州布恩县去年 12 月就宣布要大幅减免该公司的税收——尽管该工厂已经决定要裁掉四成员工;再譬如爱荷华州达文波特市那家已有 71 年“高龄”的老厂。

关门的命运是无可避免了,不过因为卡夫亨氏已经打算在附近另建新厂,所以该市市政府最终决定:只要该司愿意养活相当于原厂 1/3 的员工,就能拿到 475 万美元的补贴。

谁会是卡夫亨氏的下一个收购对象?

目前整个华尔街都在打赌,说卡夫亨氏很快会开启新的大宗收购,只不过还不知下一个对象会是谁。

一般私募公司的典型做派是:收购某企业后进行大刀阔斧的成本削减,同时为数年后的退出做准备。从表面上看,至少到目前为止,卡夫亨氏似乎都是在依葫芦画瓢。但 3G 资本绝不会允许它走这条寻常路。毕竟它是独一无二的——尤其是其经管模式,绝对是只此一家。

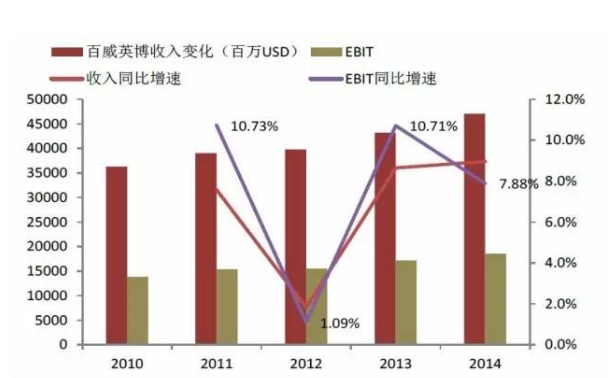

若要看懂这套模式、从中窥见卡夫亨氏乃至全球食品界的未来,建议你研究研究 3G 史上最牛掰的投资案例——百威英博。这里只略陈一二。

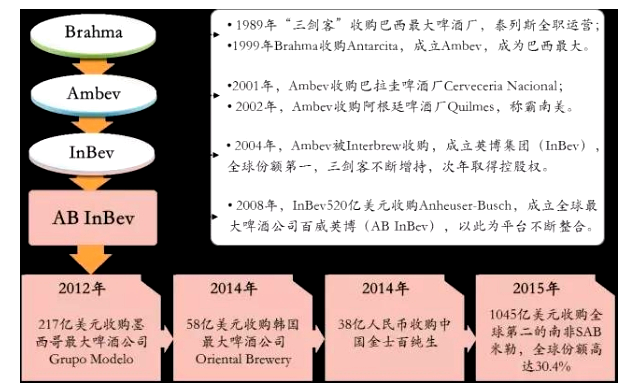

1989年(当时3G 资本还没成立),以雷曼为首的巴西三雄收购了一家名为 Brahma 的巴西啤酒公司。

一年后,Brahma 收购了竞争对手 Antarctica,并于 2004 年将其与比利时酿酒商 Interbrew 合并,成立了英博集团。当时该集团旗下的品牌有巴斯、贝克、拉巴特、狮威、时代等等。

又四年后,英博斥资 520 亿美元收购了当时全球最大的啤酒制造商安海斯-布希(Anheuser-Busch),其惊人的野心初露端倪。

更令人瞠目的是,后来它又以 1000 多亿美元的价格买下了世界第二大啤酒制造商 SAB米勒,缔造了商业史上第三大企业收购案。这笔交易于去年秋天正式完成,为百威英博带来了大约 200 个品牌,包括行销全球的科罗娜、时代和佩罗尼等。

目前,百威英博的啤酒几乎占到了全球啤酒业总销量的三分之一。

请注意,3G 资本之所以能让该企业取得如此成就,离不开下述关键手段:

一般私募公司从拿下某企业的那一天起,就惦记着将来如何退出,然而雷曼及其合伙人们却在啤酒业坚守了 28 年,并且还在继续。

尽管并购 Interbrew 和 Anheuser-Busch 后 3G 合伙人们稀释了其股份,但他们仍在董事会的 15 个席位中占据其四,并且有绝对的主导权。

创立并把握住了“收购→压缩→周而复始”的模式。3G 的管理者们研发出了一套出类拔萃的运营技术,并大大提升了每个被收购对象的价值。

但,他们本身并不是了不起的创新者。在他们手下,被购对象的增长是通过不断收购来实现的——而不是通过有条不紊的良性发展。

戳到痛处的话就是说:百威英博无法再靠这一模式膨胀下去。“(这种模式会把企业)变得像鲨鱼,一旦停止游动就会遭遇不测”,某大型食品制造商的一位主管如是说。

显然,百威英博已然无法再继续这种模式了,因为它已经变得硕大无朋,没有哪个反垄断机构会允许它再吞并同类。所以接下来怎么办?其实人人都心知肚明——

既然百威英博无法再对同类下手,那它就只能跳出家门另觅对象了。据说,它的下一个目标是可口可乐。

现在说回到卡夫亨氏。首要问题是:该企业是否意欲成为食品界的百威英博,从此称霸全球,只留下一干小玩家陪自己玩儿?

3G 对此守口如瓶,希思本人更是三缄其口。但所有的迹象都表明:这是否认不了的。去年 11 月,《巴西日报》的官博就透露说,3G 打算融资 80 至 100 亿美元,然后通过卡夫亨氏收购某家全球性的快消品公司。不管该报道准确与否,收购都很符合 3G 一贯的作风,因为这就是它创造价值的方式。

所以投资人们都相信,卡夫亨氏出手只是早晚的事儿。而这种笃信无疑抬升了该企业的股价。根据咨询公司 EVA Dimensions 近期的评估,卡夫亨氏的合理股价应该在 59 美元上下,但实际上其股价已高达 87 美元。

如果卡夫亨氏想证明自己真值那么多钱,它就必须创造出远超过所有人目前之预期的经济效益。说白了,再来一笔 3G 式收购、让投资人的话应验,这是该公司的不二法门。对此 EVA Dimensions 的 CEO Bennett Stewart 曾断言道:

“卡夫亨氏需要以划算的价格买下另一个卡夫亨氏——并且越早越好。”

—— EVA Dimensions CEO Bennett Stewart

目前整个美国食品界都在猜测谁会是卡夫亨氏的收购对象。这其中,亿滋国际是得分最高的一个。

对 3G 而言,亿滋国际的确魅力不小。首先,主打国际市场的它能利用自己的天然优势扶持卡夫亨氏,帮助后者进军海外。据估计,卡夫亨氏目前只有 30% 的业务是面向美国之外,而有了亿滋国际后,这部分业务的比重可达到 48% ,从而帮助该公司摆脱“美国本土市场增长缓慢”这一劣势。

此外,众所周知,新兴经济体食品市场的增长目前势头正猛,而亿滋国际无疑能帮助卡夫亨氏在这一市场跑马圈地。目前,这类市场的年销售额在该公司全球食品市场年销售额中所占的比例仅有 12%。如果有了亿滋国际的帮助,该比例有望提升到 26%。

除此之外,收购亿滋国际还能为 3G 提供一展其运营魔法的好机会。目前,亿滋国际的 Ebitda 利润率(税息折旧及摊销前利润率)仅有 18.3%,是所有主要潜在收购对象中最低的一个。卡夫亨氏很可以下大力气将这一比率提高到 30%,从而证明自己的股价是实至名归。

还有个令人心动的消息就是:只要对方肯出个好价钱,亿滋国际就不大可能说 No。毕竟,后者的董事会中有纳尔逊·佩尔茨(Nelson Peltz,对冲基金 Trian Fund 的合伙人)和帕特里克·希沃特(Patrick Siewert,全球最大私募资金之一凯雷集团的总经理)坐镇,这二位可都是创富好手。

总之,卡夫亨氏和亿滋国际“复婚”似乎就是天经地义的事儿。但是别忘了,在这笔交易面前至少还横亘着这样一桩事实:亿滋国际的分支机构遍布全球各地,这对于卡夫亨氏而言既是一个加分项,也是一个大难题。要知道,3G 的管理模式只能在规模巨大但布局紧凑的企业中才能发挥最佳效果,如果换成亿滋这样一个辐射了全球 165 个国家的企业,恐怕就不是那么回事儿了。

撇开亿滋国际不谈,其他潜在的收购目标似乎也都是烫手山芋。

譬如通用磨坊,投资者们认为它可以作为卡夫亨氏退而求其次的选择,但可惜该公司近年来业绩增长缓慢,恐怕无法为卡夫亨氏在国际市场的开拓上立多大功;

再譬如美赞臣,它“坏”就“坏”在其 Ebitda 利润率已经能和卡夫亨氏比肩,没多少空间供后者发挥了;

最后再譬如金宝汤和凯洛格,前者有多兰斯家族作其大股东,后者有两家信托基金把持其股票,无论如何,这些金主都不会接受被收购的命运——哪怕对方出价不菲。

除此之外,还有一个更不容忽视的因素可能会成为卡夫亨氏的障碍。那就是:在该公司还没对食品界同行下手并将其“3G 化”时,整个食品界就已经开始自我改革、自己推行 3G 化了。众所周知,3G 奉行一套极为苛刻的、被称为“零基础预算”的军规。根据规定,每财年伊始每个部门的预算都要假定为 0 ,以后若有开支需要就必须立项审批。

可你知道吗?早在三四年前,也就是 3G 拿下亨氏后不久,美国主要的食品制造商们就宣布要洗心革面,主动大幅削减开支了。譬如亿滋国际,它当时就宣布实施“零基础预算”,随后,它更是大张旗鼓地将预期节约额通报给了华尔街。再譬如通用磨坊,去年夏天卡夫亨氏在忙着关厂裁员时,它也不甘示弱地宣布要关闭 5 家工厂、砍掉 1400 份工作。

3G 刚杀入啤酒业时还是个没啥来头的新锐,所以当时没多少人在意它。现在不同了。食品界每双眼睛都盯着它的来势汹汹,也都做出了自我调整。加上某些潜在收购对象给自己留下的、可发挥作为的空间少之又少,恐怕 3G 资本,或者说卡夫亨氏,就算能再次收购成功,也很难重现以往的利润业绩。

但它并非没有再展拳脚的机会

要知道,其竞争对手们尽管已经在 3G 化上做了一定尝试,但它们不能也不会像卡夫亨氏一样,把 3G 战术玩儿得炉火纯青。

就拿关厂这事儿来说吧,所有大型食品公司都有类似的苦衷:生产项目太多,而每个项目背后又都站着一群支持者,所以削减起来非常困难。肯动刀剜肉的,真的没有几家,而卡夫亨氏无疑是其中一个。况且,该公司在下手时始终都围绕着一个目标:将资源集中到最能发挥作用的地方,最终让企业变得“更精、更强、更好”。虽然最终难免会让一些人失望,但卡夫亨氏认为,这一代价是值得的。

没几家公司会像卡夫亨氏那样,规定包括高管在内的员工出差时只能享有每天 50 美元的餐饮津贴。但这样做不但能直接节省开支,还能为管理者们免去审查差旅费报告这样的低端劳动。

的确,卡夫亨氏那极端的“精英制度”跟一般的公司文化都格格不入,总显得咄咄逼人,但也正是这种制度才为 3G 吸引到了心仪的人才,即所谓的“狂热分子”。对此,已经为 3G 效力了二十多年的管理界教父吉姆·柯林斯(Jim Collins)就曾说过,他相信招聚“狂热分子”就是 3G 成功的关键。

“这些走火入魔者不会成为广受欢迎的人,因为他们常常威吓别人。但他们走到一起后,的确能创造出雪崩式的倍增效应,你挡也挡不住。”

——吉姆·柯林斯

正是通过毫不留情地推行一系列独具 3G 特色的手段,卡夫亨氏才在运营上独具优势。虽然其主要竞争者们都在努力追赶,但卡夫亨氏还是遥遥领先。

到底能否成为食品界的龙头老大

要想完成这一目标,卡夫亨氏还要破解另一大难题:消费者品味的巨变。

其实不止是它,所有大型食品公司都觉得这群日益偏爱所谓更新鲜、更健康之食品的人越来越难伺候了。为此,一些公司不得不硬起头皮左冲右突,以期突破瓶颈。譬如金宝汤,它目前就在重金押注自己并不熟悉的生鲜食品业。再譬如以 Spam 午餐肉闻名于世的荷美尔公司,它也在多方尝试。该司现已开发出包括豌豆蛋白奶昔等在内的全新产品,就市场反应而言,这些产品的表现极为亮眼。

但卡夫亨氏并不打算效法金宝汤和荷美尔。由于始终秉持“更精、更强、更好”的理念,这家公司目前还只在老牌食品上做文章,力争通过各种微调来以小博大。

比如,它改变了 Jell-O 果冻的配方,不再使用人工香料、染料和防腐剂;它用更好的奶酪制造 Mac and Cheese 通心粉;它把 Velveeta 奶酪切得更为小巧,等等等等。这些更新后的产品倒是表现良好,但要知道,新型食品的增势已经盖过老牌食品、整个业界已经如临大敌了,而卡夫亨氏却还只是在既有产品上小打小闹,这种反应是否太过温吞了呢?

创新不足是卡夫亨氏持续萎缩(而非增长)的一大原因。数据显示,2015 年该公司的收入几乎比卡夫和亨氏在 2014 年的合并收入少了 6%;而 2016 年的收入似乎又比 2015 年少了约 3%。原因很简单:致力于发挥资本最大效用的卡夫亨氏有意放弃了一些业务。而这项工作目前已基本做完,所以现有分析认为,卡夫亨氏在今明两年,其扣除通货膨胀后的收入(inflation-adjusted revenue)将基本保持不变。

3G 模式的精髓在如今的卡夫亨氏身上体现得淋漓尽致。在全球食品界,它或许是最擅长通过成本削减、优势集中来创造价值的公司,但却不是最擅长以良性发展来推动成长的公司。在这种模式下,其业绩往往只在刚被收购后的几年中增势明显。对此有分析师预计,今后几年,卡夫亨氏的利润增速将逐渐收窄。

这就是为什么鲨鱼必须不停地游下去。即使食品业正在经历巨变,即使竞争对手们多少会淡化卡夫亨氏对自己的兴趣,也保不齐这家公司仍能找到一打收购目标,从而让其模式在未来数年内继续维系下去。

最后一个问题是:卡夫亨氏会否扩张成食品界的鲲鹏巨兽、以致像百威英博一样再无猎物可以吞并?

答案是:可能性并非没有,但至少现在看来是微乎其微。所以,杞人忧天就不必了。

评论