作者:Mobis Philipose

翻译:易界 Yvonne Gao

3月末沃达丰Vodafone印度子公司和Idea Cellular终于宣布达成了一项协议,两家公司将合并成为一家市值为230亿美元的公司。这将为两家公司极大地节约潜在成本,为3G/4G扩频增益。更重要的是此举将有力地与新晋移动运营商Reliance Jio和印度电信市场领导者巴帝电信Bharti Airtel竞争市场份额。

十项关于沃达丰-Idea Cellular收购你应该了解的事

1、 合并将创建印度最大的电信服务提供商以及超过3.94亿的客户基础。

2、 合并生效时,沃达丰印度 (VIL)和沃达丰移动服务有限公司(VMSL),除沃达丰印度投资的Indus Tower公司,其国际网络资产和信息技术平台将归属Idea。

3、 沃达丰印度的营业额为502.5亿卢比,沃达丰移动服务有限公司(VMSL)为4037.8亿卢比。Idea Cellular的营业额3600亿卢比。沃达丰印度 (VIL)净资产1285.5亿卢比,沃达丰移动服务有限公司(VMSL) 净资产373.7亿卢比,Idea Cellular净资产2429.6亿卢比。

4、 根据印度电信管理局数据显示,2016年12月沃达丰的市场份额为2.0468亿手机用户占比18.16%。Idea Cellular为1.9051亿用户占比16.9%。目前,巴帝电信Bharti Airtel拥有2.6585亿用户,以23.58%的市场份额位居全国电信业首位。

5、 目前企业市值,沃达丰印度为8280亿卢比(124亿美元),Idea Cellular为7220亿卢比(108亿美元)。

6、 Idea Cellular和沃达丰在一份联合声明中表示,合并后的实体将根据股东协议由沃达丰和印度大型跨国商业集团Aditya Birla共同控制。合并同时以390亿卢比现金给Aditya Birla集团转让4.9%的股权,之后沃达丰将持有合并后公司的45.1%股权。Idea Cellular将持有合并后实体26%的股权,其余部分将分给社会普通股东。

7、 声明中还提到,如果四年后沃达丰和Aditya Birla集团在合并后的公司的股权仍不平等,沃达丰将在接下来的五年出售合并后的公司股票,使其股权和Aditya Birla集团平衡。

8、 鉴于目前的扩频控制情况、营收和用户基础,两家公司仍需要共同协作发挥协同效应遵循合并规则。

9、 根据并购规则,单一实体不应该持有单一电信圈内超过25%的扩频分配和一个服务区域内某个特定的波段50%的扩频。此外,合并后的实体也不能持有超过50%的收益率以及用户市场份额。

10、 据里昂证券预计,超出规定部分的扩频将被放弃或以约540亿卢比的价格出售,两家公司还必须为官方分配给它们管理的无线电波自由化支付570亿卢比。

五图展示沃达丰与Idea Cellular合并背后的逻辑

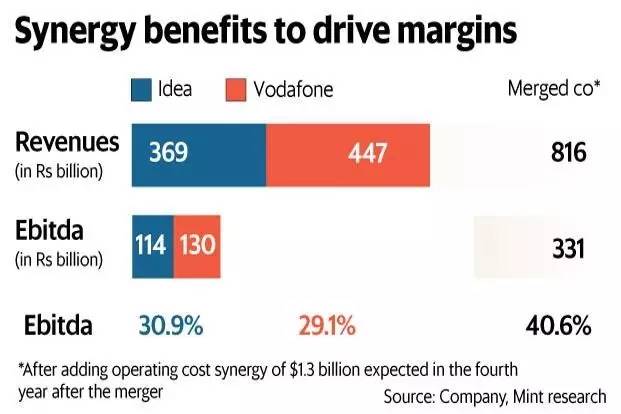

图一 沃达丰和Idea Cellular合并后仍将保留各自独立品牌,分析人士对兼并后协同效应预期的收益产生质疑。

并购成功主要取决于合并运营后的协同增益。毫无疑问,两家公司预期借此获得巨大收益。

沃达丰和Idea在公开的声明中表示,作为合并后的整体运营至第四年,每年在运营和基建费用方面将节省1400亿卢比。其中约有2/3源于运营成本的节省。预计运营和基建费用方面将总计节省约105亿美元。

两家公司很显然对合并后协同效应带来的收益十分乐观,多数分析人士也认为沃丰达-Idea联姻将潜在的节约很大一部分成本。大范围消除复刻成本,收益也将大幅增加。但对于沃达丰和Idea Cellular合并后仍将保留各自独立品牌,分析人士对兼并后协同效应预期的收益产生质疑。

沃丰达和Idea各自独立运营时的Ebitda利润率大约为30%,远比巴帝电信(Bharti Airtel) 40%利润率和Reliance Jio50%的目标利润率低的多。

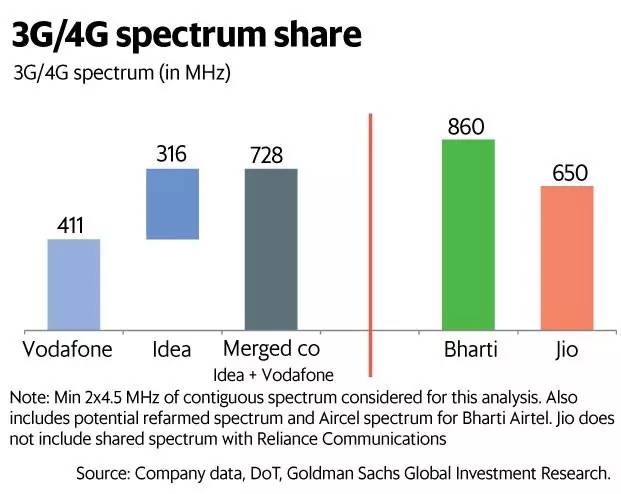

凭借自身,沃丰达和Idea在3G/4G扩频增益方面也比巴帝电信Bharti Airtel 和Reliance Jio覆盖率低。考虑到消费者逐步增加的数据流量使用这一变化,这个因素同样限制了各家竞争的效率。合并让沃丰达和Idea在同一联盟中运营,只要是其扩频足迹能够涉及的覆盖范围都将尽可能发挥其实力。

图二 3G/4G扩频份额

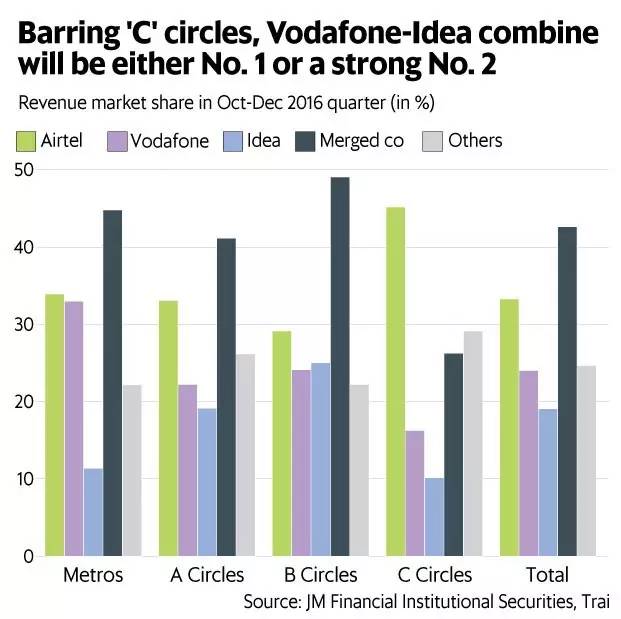

合并后的实体将会成为现有覆盖圈中最大的移动通信运营服务商。在其他几个A类或B类覆盖圈中也将成为第二强的运营服务商,打败现有第一的市场领导者巴帝电信Bharti Airtel。目前,沃丰达-Idea将继续保持在小的相关C类覆盖圈中不温不火的发展姿态,还是要破釜沉舟成为泛印度最强行业领头军还有待时间进一步鉴证。

然而,在主流覆盖圈中具有强市场份额也会对提高收益率。沃丰达和Idea此前相对收益率低的原因之一是在市场份额次佳的某些覆盖圈中经营Ebitda损失。

图三 除C类覆盖圈外,沃丰达-Idea将成为行业第一或次强

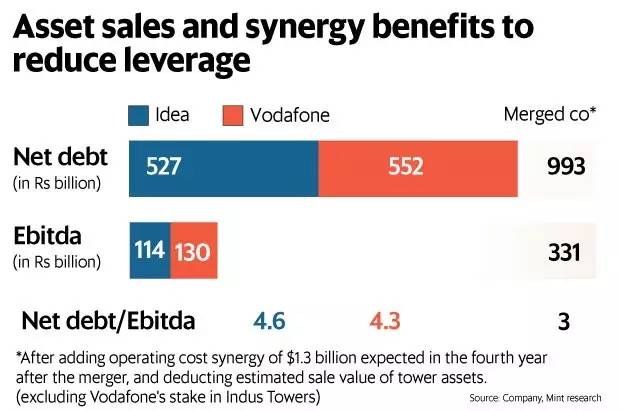

合并将直接减轻杠杆。沃丰达和Idea预期合并后的实体负债净额/Ebitda下降约3至4.4倍。这需要借助资产出售。两家公司都希望出售自己资产中的基塔部分同时减少债务。此外,资本协同效应未来也将在一定程度上控制减少外债。运营协同效应则将带来更高额的收益回报。

图四 资产出售和协同效应将减轻杠杆

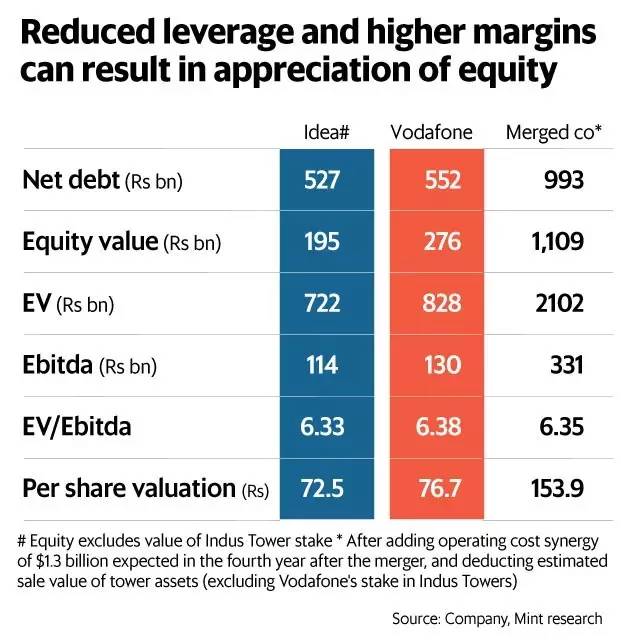

伴随协同效应预期的高收益和低杠杆,合并后的实体权益估值将飞涨,如下图所示:

图五 降低杠杆和高收益率将获得较高的股权估值

就并购交易而言,两家公司估值是公司价值/Ebitda的约6.35倍。即便我们假设合并后的实体公司与之前价值相似,Ebitda的预期增长也将让公司价值大幅提高。同时,预期债务减少,也将使其更加受到股东欢迎。

当然,基于所有这些预期的免责声明通常都会说“其他情况一切如常”。可是,现状不仅不会保持不变。同Reliance Jio作为新秀在印度市场中快速发展一样,沃丰达-Idea也将改变今后的行业发展的每一天。对巴帝电信Bharti Airtel和合并后的沃达丰-Idea而言,随着价目表中各项收费下降和免费服务产品继续增加,其盈利可能会有所下降。但是谁也说不准,市场份额几年后花落谁家。

即便如此,沃达丰和Idea今后在面对电信市场的巨大挑战时,成为同一联盟的战友也比各自孤军奋战强百倍。

评论