30岁的薇薇开始入坑澳洲保健品要追溯到她的一次“代购”经历。去年4月去澳洲玩的她在各方好友的嘱托下拖回了一箱子保健品,这也是她第一次听说“蔓越莓”、“葡萄籽”、“圣洁莓”这些名词。

“蔓越莓有消炎作用、葡萄籽可以抗衰老、圣洁莓听说对卵巢好。”这些信息从朋友圈里的代购人士和小红书等跨境电商的硬广软广里进入到薇薇的世界,“小红书我每周会看个三五次,看看首页上都有什么新品推荐。”

一盒可以吃一个月的Swisse蔓越莓官方天猫价格是103元,经朋友代购还可以有折扣和退税。在此之前从没有消费过任何保健品的薇薇坦言,虽然消炎抗衰老云云是否真有效果也说不清,但价格不贵、又是“植物草本”而非药物,让她觉得吃点也没什么坏处。

以薇薇为代表的年轻女性正是Swisse们的目标客户。这些“洋保健品”正把自己打造成一种时尚,并借助迅速崛起的代购和跨境电商的力量,成功成为了许多中国千禧一代的人生第一支保健品。

Swisse2015年在阿里巴巴平台上销售额达到7.1亿人民币,其整体收入对中国市场的依赖程度为40%;同为澳洲品牌的Blackmores去年的收入达到了38亿人民币,其中35%的销售额来自中国;新西兰保健品企业Vitaco去年在中国的销售额达到了1.5亿人民币,同比增长了38.4%。

对于保健品到底有没有功效的质疑声从来没有停止,但这也没能阻挡住洋保健品们在中国市场的高速增长。2014年,国内保健品行业市场规模为902亿元,行业预测2018年这一数字将高达到1263亿元。以Blackmores、Swisse等为代表的洋保健品通过跨境电商,涌进了中国市场,也由此赚的盆满钵满。

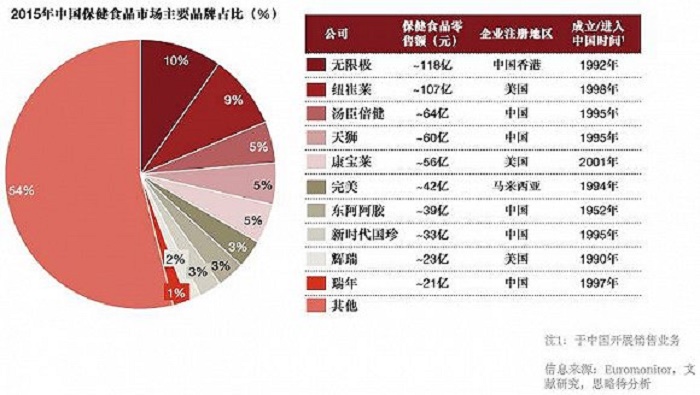

事实上,自以安利为代表的直销类保健品品牌叩开中国市场大门之后,中国保健品市场长久以来都只是几个直销巨头的战场。市场咨询机构欧睿的研究报告显示,2015年排名前五的保健品品牌占领接近35%的中国保健品市场,而这Top5里除汤臣倍健外都是直销类品牌。

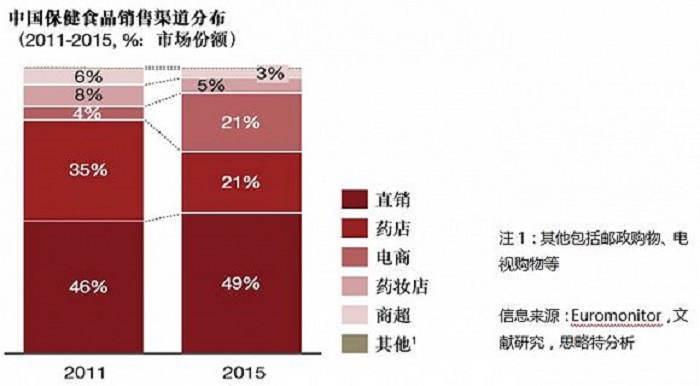

但2014年开始,跨境电商的异军突起打破了这一格局。据欧睿对保健品市场进行的渠道分析显示,虽然直销仍然占据50%的保健品销售渠道,但从2011年到2015年,电商销售的市场份额从4%快速增长到21%。

出于降低风险和成本的考虑,这一波洋保健品走的都是用电商切入中国市场的路线。与传统的维生素等保健品不同的是,消费者在淘宝、小红书、亚马逊上追捧的是Blackmores月见草、Swisse蔓越莓、胶原蛋白等产品,这些概念是传统保健品市场几乎没有过的,但他们恰好迎合了喜欢网购的对新鲜事物好奇的这群人,而且让保健品不再仅仅是针对老年人的产品。

Blackmores、Swisse作为澳洲和新西兰保健品企业的代表,是这一轮销售增长的最大收益者。“在中国,相对于北美品牌,澳新品牌在跨境电商平台上可以称得上一枝独秀。”北美保健品牌Atrium Innovations的中国区总裁Jason Zhang告诉界面记者,“这主要是因为澳新品牌在传统的维生素、矿物质之外,开发了很多新颖的产品,在包装上也比传统保健品更加注重‘颜值’,一下就吸引了网上的大量女性消费者。”

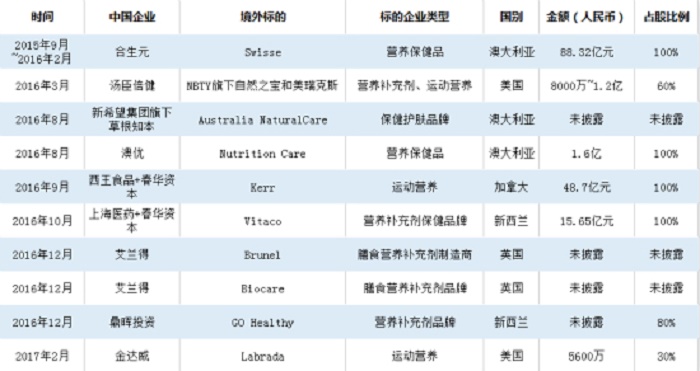

另一方面,高速增长的市场和渴望寻求新的增长机遇的资本碰撞到一起,在2015年下半年开始催生了大量并购案。

2015年9月Swisse被中国奶粉企业合生元以88亿人民币的高价收入囊中。自此之后,来自中国食品、制药和金融领域的资本纷纷收割了大量“洋保健品”品牌。

图标来源:亿欧网

在汤臣倍健之外,食品巨头如新希望、制药企业如上海医药等都出现在了买方名单上。一方面,近两年陷入疲软的食品行业开始开发健康和功能性产品,可口可乐、百事可乐纷纷进军维生素饮料;而另一方面,药企也开始跨界进入快速增长的保健品领域,上海医药、辉瑞、GSK等药企也都设立了营养事业部,大量研发非药品。

然而,这个诱人的市场也正出现一轮新的调整。如今,对跨境电商的监管政策正面临极大的不确定性,而产品同质化也在把“洋保健品”之间的竞争推向白热化。

2016年4月针对跨境电商执行的税收新政策宣布。以进口食品为例,按照原来的算法,只要交易额低于500元即可免税,超过500元后按照10%征行邮税,但新政之下500元以内的商品也要征收11.9%的增值税。2016年第2季度,中国跨境进口零售电商市场规模为686.4亿元,环比降低4.1%。

Swisse的业务也应声而跌。合生元去年年报显示,澳洲本土市场于中国监管政策变化之后面临代购商去库存,源自Swisse的收益较2015年同期减少约15.7%。

虽然今年3月商务部将这一新政策的启动日期推后到了2018年1月1日。但这仍然成为了悬在“跨境品牌”头上的达摩克利斯之剑。

在政策不确定性之外,“天然、草本、维生素、鱼油”的新鲜劲儿也过的差不多了,乘着跨境东风而来的品牌们也进入了同质竞争的白热化时期。

“跨境的海外膳食补充剂,他们70%的业务来自于前十的产品公司。”Jason Zhang告诉界面记者,“而(跨境电商平台)都在打同样的单品,过度依赖于知名品牌的知名单品和爆款,由此导致的价格竞争已经让行业的发展遇到了瓶颈。”

从跨境电商转为线下“一般贸易商”成为了在第一轮竞技中胜出的“洋品牌”们应对不确定性和进一步开拓市场的最终选择。

4月8日,Swisse在上海举办的发布会上宣布,将通过一般贸易方式进入中国市场,先期以食品品类引入的三款蔓越莓相关产品已在全国范围内的屈臣氏和山姆会员店有售,并会陆续拓展到在全国各大商场、超市、药店、美妆店、母婴店。合生元也在年报中透露正在加快Swisse作为保健食品的备案和注册。

另一个澳洲品牌——2014年进入中国的Pharmacare也在布局一般贸易渠道。目前,Pharmacare在中国的年零售额约为3亿人民币,其中90%以上的销售额来自跨境电商渠道。今年以来,Pharmacare已经开始与大参林、屈臣氏、万宁、吉之岛、海王星辰等线下渠道开启一般贸易产品合作。

本土保健品巨头汤臣倍健也在为其并购的品牌规划线下发展之路,其在年报中称,一方面会“重点发展跨境电商渠道,令自然之宝和美瑞克斯重返跨境电商品牌第一梯队”,而另一方面“自然之宝品牌也将借力汤臣倍健渠道、批文优势,整合资源快速占领药店、商超市场份额,成为公司新的利润增长点。”

而为了从白热化的同质产品中突围,在“草本”、“维生素”之外,今年4月才刚刚宣布进军跨境电商的Atrium Innovations希望打开“有机高端保健品”的细分市场,而各大资本也瞄准了运动营养这个细分品类。上述包括汤臣倍健收购的美瑞克斯、西王食品收购的加拿大保健品Kerr、金达威不久前入股的Labrada,以及上药收购的Vitaco,都是运动营养领域的竞争者。

由跨境电商引进门的“洋保健品”们已经进入第二场竞技,初具规模的洋保健品已经把竞争引至线下,后来者试图用运动营养等新的细分概念挤进这个市场,期待着成为Blackmores、Swisse这样的爆款。在洋保健品催生的这种高速增长下,已经很少有人能够认真地去研究,保健品到底有没有用了。

评论