4月26日,奥翔药业(603229.SH,申购代码732229)开始申购,申购价格为7.81元/股,对应市盈率为22.98倍。这意味着公司等待了近两年的IPO梦想终于实现。

奥翔药业成立于2010年,与同位于浙江地区上市的24家药企相比,奥翔药业去年的业绩表现甚不显眼。数据显示,2016年公司实现营收1.99亿元,归属于公司股东的净利润0.57亿元,同比分别下降24%和6%。但此前公司业绩可以说已登上巅峰,尤其是2013年公司业绩突飞猛进,营收翻一番,首次突破亿元,净利润增长近6倍,后两年也保持较高增长。

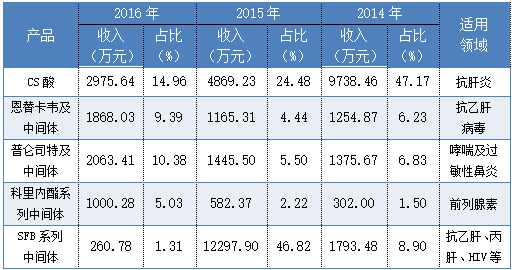

奥翔药业主要业务是特色原料药及医药中间体,占公司营收九成左右。从细分领域来看,公司主要涉及六大类产品。呼吸系统类、心脑血管类、前列腺素类和抗菌类近三年收入及其占公司营收比重皆不断增长,尤其是抗菌类增长迅猛,从2014年仅有的39万元收入增长到2016年的0.57亿元,占公司营收的比重从不到1%大幅增长28个百分点,成为目前公司营收的第一大主力。但是此前占公司营收七成左右的肝病类收入近三年则在不断下降,从2014年的1.32亿元下降至2016年的0.52亿元,占公司营收比重大幅下降至不足三成。

从具体的产品来看,奥翔药业主打五种产品,但整体市场占有率低,产品梯队的相对单一也使得单个产品对收入结构的影响较大。用于合成抗肝炎药物的重要中间体CS酸是公司收入的主要产品,但其近三年产销量持续下降,2014年该产品实现收入0.97亿元,接近该年公司营收的一半,2016年大幅下降至0.30亿元,但依然是对公司业绩贡献最大的产品,这也证明了其他产品的增长能力不强。此外,用于抗乙肝、丙肝和HIV等抗病毒药物的SFB系列中间体产品价格则出现了大幅下降,从2014年相对高位的价格到2016年下降近九成,这也使得该产品去年收入大幅同比下降近98%,对公司的收入贡献猛降45个百分点。

值得注意的是,奥翔药业还存在客户高度集中的风险。2016年公司前五大客户交易额占公司营收超六成,此前占比甚至达到八成以上,客户集中度远远高于同行业企业。在前五大客户中,公司对北京协和药厂和Kaneka Corporation有着高度依赖。

根据招股说明书,奥翔药业生产的CS酸是百赛诺原料药的重要中间体,而百赛诺则由北京协和药厂独家生产。2011以来公司一直是北京协和药厂CS酸产品的唯一外部供应商,北京协和药厂也在2016年之前稳坐公司第一大客户的位置。但北京协和药厂自己拥有生产CS酸的技术,未来可能自行生产,这将直接影响到对公司CS酸的采购量,并存在被替代的风险。近三年公司CS酸收入持续下降,未来或将继续大幅下滑。

2016年Kaneka Corporation取代北京协和药厂成为第一大客户。这家公司是一家日本上市公司,主要为日本国内制剂厂家提供医药中间体和原料药,目前与公司有6个产品的定制生产业务。2016年公司与其达成的交易额占公司营收近三成,未来有望继续增长。但如果相应的下游制剂产品的研发生产销售情况发生波动,对其的高度依赖或对公司短期业绩造成不利影响。

总体来看,奥翔药业业务亮点不多,未来增长或乏力。鉴于目前生产车间较少,制约了产品同时生产,公司打算扩大原料药和医药中间体生产规模。本次发行募资3.12亿元,扣除发行费用后的2.66亿元将用于特色原料药建设项目、关键药物中间体建设项目和补充流动资金。但上述三个项目需求总额为8.05亿元,此次募集的资金远不能满足需要,资金缺口还需公司自筹解决。

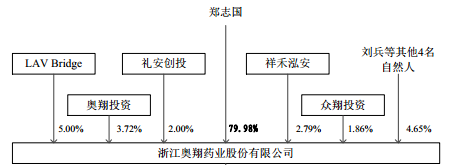

值得注意的是,在奥翔药业股东层面,现任公司董事长兼总经理郑志国为公司控股股东、实际控制人,本次发行前直接持有奥翔药业79.98%的股权。本次公开发行4000万股后,其股权比例将降至59.99%,仍处于绝对控股地位。此外,公司股东之间还存在关联关系。郑仕兰是公司股东奥翔投资、众翔投资的执行事务合伙人,分别持有奥翔投资、众翔投资60.63%、68.28%的出资比例,郑月娥与曾春元分别持有奥翔投资1.19%、2.99%的出资比例,而郑志国与郑仕兰、郑月娥为兄妹关系,曾春元与郑月娥是夫妻关系。

另外,奥翔药业预计今年一季度实现营收3850万元至4000万元,同比小幅下降;归属于公司股东的净利润为1150万元至1250万元,同比有所增长,上限为10%左右,扣除非经常性损益后,净利润同比出现下降。

评论