近日,信而富成功在美上市(注:代码NYSE:XRF),成为继宜人贷之后第二家赴美上市的网贷P2P平台,对外披露了网贷平台的业务模式、费率、获客成本等关键营收细节和核心数据。

P2P平台那么多,背景强大、规模庞大、有上市意愿的不在少数,连续两年净亏损的信而富逆袭而上,靠什么打动了海外资本市场?

贷款人数暴增700%,利润却现负增长

1赚了多少钱

年4月份以来,围绕新规监管的现金贷话题,一直占据互金领域热度榜,舆论的焦点在它的业务模式和费率问题。在各项监管政策落地之后,北京时间4月28日晚间,网贷信息中介平台“信而富”正式登陆纽交所,成为2017年首支成功赴美上市的中概股。招股说明书披露了信而富近三年的经营状况:

2014年到2016年,信而富通过贷款赚得6028万美元、6354万美元、 5589万美元,2016年出现负增长;净营收分别为5777万美元、5613万美元和5586万美元,呈逐年递减的趋势。

表1.信而富2014~2016年综合收益

资料来源:信而富招股说明书,下同;点击可看大图

值得注意的是,2014年和2015年信而富都计提了贷款损失准备金(Provision for loan losses),但2016年却并未计提。信而富如果2016年也如前两年计提了该项损失准备金,净营收又将减少一部分。

(注:贷款损失准备金,是指商业银行贷款资产发生了预计损失,并在资产负债日确认损失金额后计入损益表。)

而且,最近三年信而富的盈利数据并不“好看”。扣除成本,2014年~2016年,净利润分别为13.1万美元、-3002.6万美元、 —3336.6万美元,净亏损逐渐扩大。

表2. 信而富2014~2016年净利润

单位:千美元

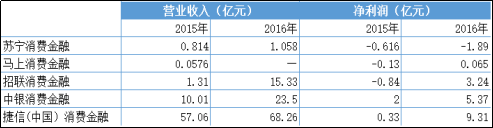

但事实上,2016年消费金融公司都过得不错,2016财年也成为多数消费金融公司扭亏年,其中,外资股东背景的捷信金融实现净利9.3亿元,同比增长超27倍;银行系旗下消费金融公司均实现盈利,只有一家产业系消费金融公司——苏宁消费金融因进一步“跑马圈地”而导致亏损扩大。

表3.消费金融2015~2016年营收情况

资料来源:同牛科技观察哨根据公开资料整理

可以说,国内互联网金融在2016年迎来爆发行情。比如,A股上市公司“二三四五”的互联网金融业务,在2015年,在“2345”贷款王上贷款的只有5万人,而2016财年,使用“2345”贷款王的人数超过380万人。

信而富也受益于2016年国内互联网金融业务、消费金融的爆发行情,2016年贷款人数达到142万人,同比增长超过700%,其主营业务,消费信贷(Consumptionloans)和生活类贷款(lifestyleloan)都在2016年出现同比大幅增长。因此不难理解的是,信而富虽然连续亏损加剧,三年不挣钱,但也正说明,它正处于高速扩张阶段,在行业激烈竞争之下,正在不断花钱争夺用户、扩大规模。

那么,信而富的获客能力怎么样?这会是中概股“信而富”打动美国资本市场的地方吗?

信而富的贷款类型分为消费信贷(Consumptionloans)和生活类贷款(lifestyleloan)两个种类,两个分类依靠借款期限区分。消费贷款是贷款期限两周和3个月之间,数额一般在500元~6000元;生活方式贷款是贷款期限三个月到三年之间,金额在在6000元~100000元。

2014年,生活类贷款还是信而富的主要业务,但自从2015年起,消费贷款额度首次超过生活类贷款。2016年,信而富合计促成的消费信贷贷款为59.68亿美元,相比2015年同比增长30%。同时,2016年的贷款余额为10.62亿美元,同比增长43%。

表4.信而富2014~2016年主营业务构成

2016年,信而富共实现服务费6790万美元,其中生活类贷款的服务费为5810万美元,占比超过85%。这也说明,消费信贷和生活类贷款服务费差异巨大,虽然信而富的主要业务为消费信贷,但实际大部分创收缘于生活类贷款。

尤其值得一提的是,信而富的用户运营上非常有一套,重复借款率非常高。2015年信而富借款人数701019人,重复借款人占比65%;2016年信而富借款人数141.97万人,其中就有67%的借款人为重复借款人,相比同行业,借款人黏性和新老用户转化率非常高。

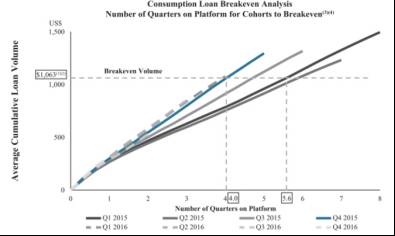

与此同时,信而富的单位借款人累计贷款总额加速度提升:

图1.信而富单位借款人平均累计贷款余额

在上图中:

2015年第四季度,信而富上的首次消费贷款借款人的平均贷款规模为71美元,在12个月后提升至148美元;

2015年起计,单位借款人平均累积贷款量达到1000美元花了5.6个季度,而在2016年起计,该项达到1063美元只花了不到4个季度;

12个月内,借款人平均累积贷款量增加十倍,从首月的100美元增至约1000美元。

可以预期,未来随着用户规模扩大,贷款总量加速度扩张,信而富要挣钱不难。

小额短贷费率最低,梯级利率分级获客

2、钱从哪里来?

不少小伙伴都认为,现金贷多采用高利率覆盖高风险的打法,就算裸奔风控也能躺着挣钱。真实情况并不准确。

不可否认,互联网金融行业是有人“挣钱”。此前,A股上市公司“二三四五”公布2016年财务数据,显示全年营业收入206,251,948.72元,营业成本3,080,281.48元,毛利率高达98.51%,这么高的毛利,挣钱能力确实让很多其他行业望尘莫及。

二三四五互金服务的主要收入来源是移动端应用产品2345贷款王的贷款利息和服务费用。这也是同行业的普遍做法。

一般情况下,用户在这类平台借款,除了支付贷款利息,还得支付平台服务费。平台服务费一般包括手机验证费、银行卡验证费、身份验证费、账户管理费、征信审核费、信息发布费、平台运营费、电话客服费、客户端使用费及逾期准备金计提成本。

2345贷款王非P2P,只贷不储,对接持牌金融机构和个人,为用户提供30天、额度在500-5000元,日息在0.06~0.1%的线上借款业务。

比如,我在它上面借一笔还款期限30天的贷款,借钱后将承担21.9%~36%之间的折合年化利率,还要加上贷款金额5%~6.2%的平台服务费。因此,单月总费率约6.8%~9.2%,年化总费率81.6%~110.4%,若借款15天,实际年化总费率可能更高。

另一家网贷P2P上市公司,宜人贷把借款客户分成ABCD四类,最低A类用户借款利率16.9%,最高D类用户借款利率高达39.5%。而此前有数据显示,宜人贷的贷款中90%都是费用极高的D类贷款。

来看看信而富披露的借款利率:

表5. 信而富不同产品贷款利率

资料来源:信而富招股说明书,同牛科技观察哨整理。

可以看出,2015年,信而富在交易费+服务费上,生活类贷款的费率是15.6%,而消费贷款的费率是1.35%~2.35%;2016年,在交易费+服务费上,生活类贷款的费率是12.6%,而消费贷款的费率仍然是1.35%~2.35%。这也解释了,为什么信而富的业务重点逐渐转移到消费信贷,但是其贷款业务收入的85%来自生活类贷款。

2016年,借款期限小于3个月的消费信贷的综合借款成本(利率+交易费和服务费)为22.35%~23.35%,生活类借款的综合成本为27.6%。考虑到信而富的贷款绝大部分为短期消费信贷,平台实际加权费率在23%左右,借款成本远低于媒体报道158%的行业平均值,也低于宜人贷的利息。

对此,信而富的解释是,结合不同期限为用户提供梯级利率产品,使得平台总体收入减少,但是却获得了更多优质客群,这也是平台用户黏性高、重复借款人数占比高企的原因之一。

不过,也有分析指出,信而富这是通过低贷款利率费用吸引大量的客户,然后对这类客户进行分类管理,对不同客户实施不同的优惠政策,对优质客户逐渐增加放款信贷额度,长此以往,通过客户流量与规模效应的累计,最终或可扭转亏损局面,实现盈利。

人力招聘产品研发,费用暴增

3、钱都花在哪儿

开张做生意,就少不了成本。

信而富的营业费用,包括服务费用、市场营销费用和行政管理费用三部分。其中一项获客成本——新用户人均17美元奖励金,计入了市场营销费用中。

表6.信而富2014年~2016年营业费用构成

据信而富披露:

服务费2014年~2016年分别为750万美元,1350万美元和1390万美元,其中主要是数据验证成本;

市场营销费用2014年2700多万美元,2015年约3420万美元,2016年3000万美元,反而减少了400多万美元,对此,信而富解释,这是由于增加了运营效率,优化了我们的销售队伍和降低采购成本的数量;

行政管理费用主要包括工资和福利(包括股份补偿)一般管理、金融、行政人员、租赁、办公室管理和公用事业费用,费用第三方支付处理器、旅游等专业服务费用和其他管理费用成本。这部分成本,从2014年的约2400万美元,到2015年的3600多万美元,再到2016年的4500多万美元,出现了显著增长,对此,信而富的解释是,这些增长主要是业务扩张随之而来的关键人员招聘和产品研发费用。不过也有业界人士认为,对于高速扩张的企业,因为要花钱争取客户,往往是市场营销费用高于行政管理费用,而此处行政管理费用高企,可能是因为信而富为争取上市给予投行、咨询公司、事务所大量服务费所致。

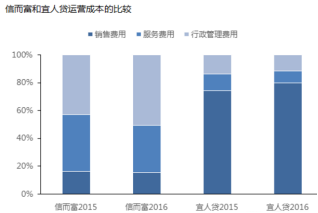

从信而富运营成本的构成来看,管理费用是其中的大头,而市场费用比例则较小,2016年的市场营销费用甚至比2015年下降超过400万美元。与同在美国上市的宜人贷相比,2016年信而富的管理费用占总运营成本50.8%,而宜人贷仅为11.8%。

图2.信而富和宜人贷的运营成本对比

来源:网贷之家

从营业费用对比中,可以看出两家企业不同的运营策略。

对于互金行业来说,风险控制是绕不过的难题。信而富自身不介入交易,不存在呆坏账,但却面临用户违约和逾期。

信而富的资产负债表中,和宜人贷一样,有一项安全盾计划应付债款,也可视为质保专项款,其作用是应用于其对投资人的保障基金——安全保护计划。2016年该项金额为1951万美元,但仅覆盖生活类贷款的投资者。

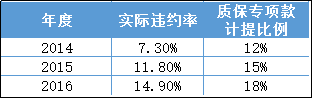

表7.信而富生活类贷款违约风险及防范

资料来源:信而富招股说明书,同牛科技观察哨整理。

信而富的生活类贷款在2014、2015和2016的实际违约率分别为7.3%,11.8%和14.9%。与此同时,质保专项款在14年至16年的计提比例为本金的12%,15%和18%,能覆盖损失。

在逾期率上,信而富指出2016年发放的所有贷款当中,89%为优质和近优质借款人,核心业务消费信贷的年化违约率(超过90天预期)为2%,远低于生活类贷款。信而富解释,主要原因是:消费信贷的借款周期短;重复借贷高;一旦违约,借款人不能再在平台上继续借款。

或许也正是这个原因,信而富从2015年起将业务重点转移到消费信贷中,并且认为,随着消费信贷的借款用户群体数量的增加,即使在服务费率减少的情况下,未来平台获取的收入也会增加。

结语:谁将是下一家上市的互金企业?

信而富(NYSE:XRF)本次发行1000万股,发行价6.0美元,募资6000万美元,开盘价6.65美元,较发行价上涨10.8%。根据开盘价和总股本计算,信而富市值达到4.2亿美元。此前,2015年7月,信而富曾对外公布获得C轮融资,由瑞银华信投资3500万美元。

在互金领域,信而富的估值和融资金额,从体量看,都不算突出。

2016年,创投媒体“爱分析”发布“中国互联网金融服务集团估值榜”,包括蚂蚁金服、陆金所、京东金融、万达网络金融、苏宁金服、百度金融、网信财富、链接金融、拉卡拉等20余家入围,排名第18位的中腾信/麻袋理财估值22亿元,逼近信而富的市值。

一直传出IPO意向的点融网在2015年8月,获得渣打银行、中国互联网金融科技基金2.07亿美元融资;据传有意向将P2P分拆上市的团贷网,在去年6月获得3.75亿元C轮融资,而在此前,已融资两轮总额约3亿元。今年3月,小赢科技获得苏州金螳螂企业(集团)等10亿元B轮融资。相对比看,在融资金额上,这些互金公司都并不逊色于信而富的募资6000万美元。

P2P平台那么多,背景强大、规模庞大、有上市意愿的也不在少数,为何至今为止只有宜人贷已经上市?

应该承认,信而富是一家老牌的小额信贷业务公司,成立于2001年,初期主要为银行提供风险控制、管理、咨询等服务,2010年进入P2P领域,一直以线下业务开展为主,核心业务为P2P小额信贷服务,信而富平台于2014年5月正式上线。相类似的是,宜人贷母公司宜信于2006年成立,以提供个人对个人的小额信用贷款中介服务为业务核心,宜人贷平台于2012年7月正式上线。

他们背景非常相似,在上线P2P平台之前,宜人贷与信而富均已涉足小额信贷领域,时间都在5年以上。宜人贷CEO唐宁、信而富CEO王征宇都有在美求学,并就职于华尔街知名投行以及信贷行业的从业经验。而且,这两家公司获得的融资,投资方均来自外资私募股权企业。2015年,信而富曾获得瑞银华信C轮融资,此次招股书显示,其大股东DLB持股25%,私募股权投资公司Broadline Capital LLC或其附属机构管理下的基金持股比例为14.9%,而信而富CEO王征宇只占有9%股份,所有董事和高管总持股比例也才13.2%。

当一个公司进入高速扩张阶段,就需要大量的资金支撑,上市除了提供低成本的融资渠道,也可以提高公司的品牌影响力,是公司实现快速扩张的捷径。而最终能否上市,还是取决于上市条件、政策、上市意愿、平台自身经营的合规性等多方面因素。

转载请注明出处“同牛科技观察哨”。

评论