2017年一大批VR社交团队获得融资,Facebook在F8大会上展示他们的呕心沥血之作Facebook Spaces,那么VR社交产品现阶段的发展现状到底如何呢?

在VR行业颇为沉寂的这段时间内,很难看到让人振奋的消息,大家似乎都在埋头苦干。不过,表面一片祥和的行业下其实却是暗流涌动,而VR社交就在这样的环境下被推到了风口浪尖。

图:Facebook在F8大会上推出VR社交平台的beta版Facebook Spaces

图:HTC为其VR平台上接入微信功能,让用户在HTC Vive里面和微信好友聊天

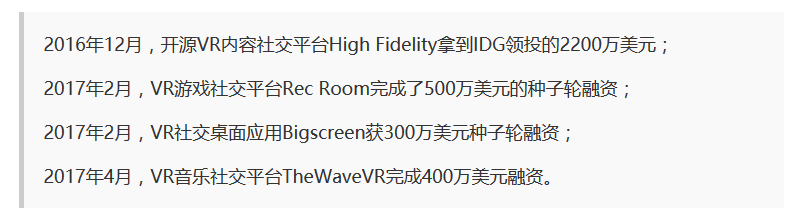

还有一茬又一茬的VR社交团队获得融资:

据业内人士透露,最近有不少VR团队瞄准了这个方向。那么,这块诱人的肥肉能那么容易的就被分食叼走吗?

墙内开花墙外香

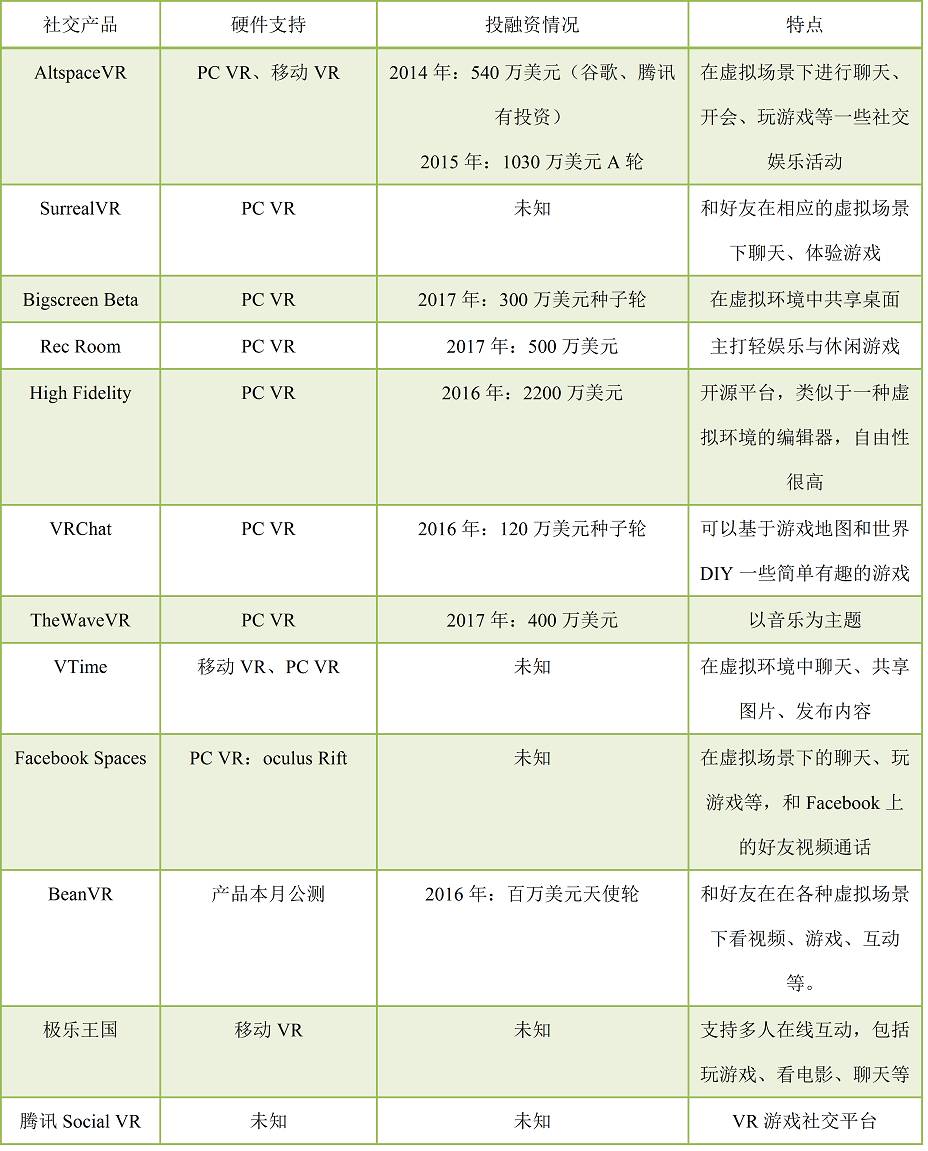

根据现有的资料,我们统计了目前国内外稍有知名度的一些VR社交产品:

虽然说移动是社交的未来,但是从VR社交应用的跨平台兼容性来看,初期还是以体验优先的PC VR为重点。就此问题,镁客君曾经问过国内VR社交团队Bean VR,其CEO秦凯表示他们产品推出后肯定会兼顾不同的平台,但是“在移动端要做到非常好的体验,比如画质、同步、多进程的任务,要比PC复杂很多,而且考虑到手机的硬件性能,还需要做很多额外的开发工作。”

分析国内外VR社交的发展态势,无论是巨头还是小的初创团队,可以看出两者之间的差距还是比较大的。依据互联网上公开资料的搜索,国外的VR社交产品要多于国内,而且大部分VR团队都在2016年至2017年间获得融资。而Facebook和腾讯在VR社交的投入也是天壤之别。

表面看上去,各大VR社交产品的主要功能差别不大。如果用一句话总结,那就是提供虚拟场景下的社交娱乐体验。但是当产品实际落地之后,其优劣的差距却是巨大的。

从数据出发,剖析VR社交产品的发展现状

为了更具象地了解VR社交应用的实际发展情况,我们选取了2016年开始上线Steam平台的7款VR社交产品,虽然还有部分上线Oculus、Daydream等平台,但是由于难以统计数据,所以我们选择了Steam平台上的这几款产品。

PS:关于数据来源和偏差的注释

下面统计的数据主要来源于SteamSpy(可以监测Steam平台上应用的各项数据)。

由于Steam Spy的数据是基于Valve提供的网页API和Ars Technica的建议,所以数据上会有一定的误差,他们也在其后做了偏差的标注。

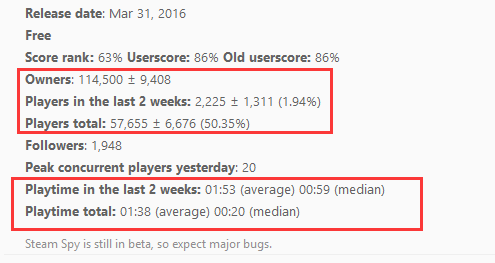

以AltspaceVR 的Steam Spy页面为例,我们统计了它的发行时间、价格、销量(owner)、近两周的游戏玩家数量、总游戏玩家数量、近两周的游戏时长以及单日在线人数的最高值:

【注:Steam Spy解释了游戏的owner和销量的区别,owner在很多情况下,包括在Steam商店购买、零售店购买然后在Steam上激活,以及各种赞助、促销活动等等在内的总的数量。严格上说,两者并不能完全划上等号,但是介于这些社交产品都是免费的,销量不会大于owner的数量,而且Steam Spy也给出了一定范围内的误差。所以在下面的数据分析中,我们暂且将owner标为销量。】

● 无收费门槛

首先是用户最为关心的价格,所有上线Steam平台的VR社交产品均为免费体验,这也是各大开发商不约而同的选择。由于VR硬件的保有量比PC或者主机游戏低很多,因此若是初期就设置收费门槛,估计会吓跑一批用户。更何况做社交的如果在流量入口处就拉起收费门槛,聚集用户会难上加难,所以在口碑度和硬件普及率没有铺开之前,可以预见VR社交应用会一直是免费的。

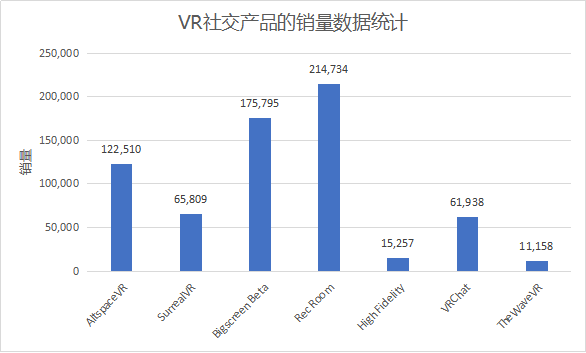

● 在VR类产品中,整体销量差强人意

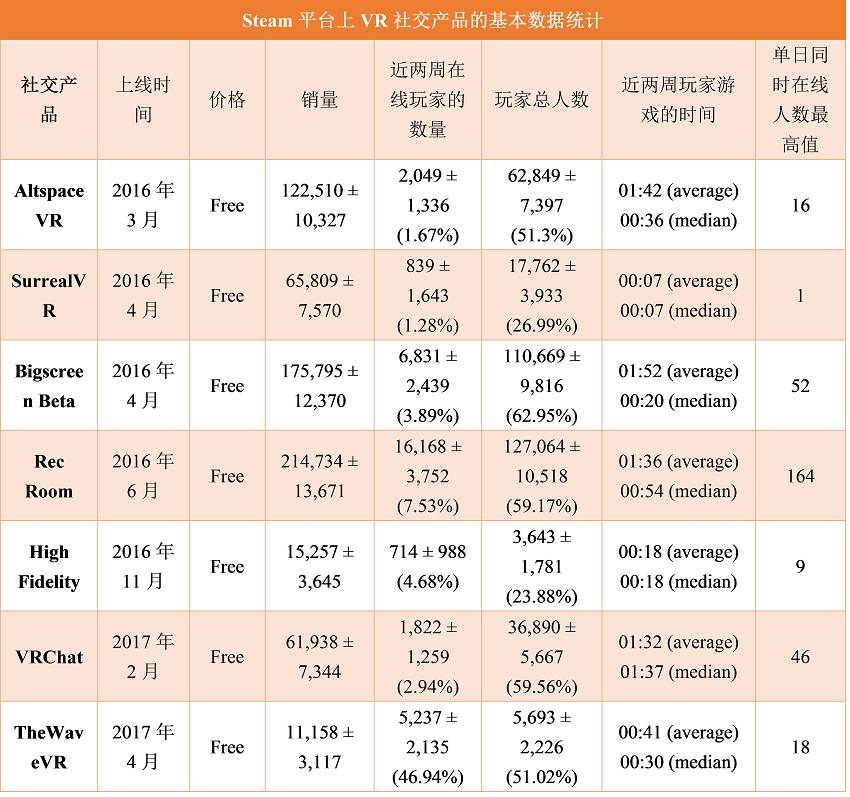

其中,2016年6月上线的Rec Room销量最高,达到了21万左右,紧随其后的是早两个月上线的Bigscreen Beta,有17万的销量,再就是最早上线的AltspaceVR。而其他几款社交应用都在10万以下。

单看这些销量数字,可能还没有Steam上热门游戏的零头,但放眼整个VR应用里来看,VR社交的表现都算是不错的。(现阶段Steam平台上销量最高的VR游戏为The Lab,约56万左右。)

考虑到这些VR应用都是免费的,从销量上也能折射出Steam玩家对于VR社交的兴趣程度,2016年上半年的VR社交产品,由于在发行时间上占据了先发优势,明显都要高于之后发布的应用。

● 活跃度和黏性堪忧

用户乐于尝试VR社交产品

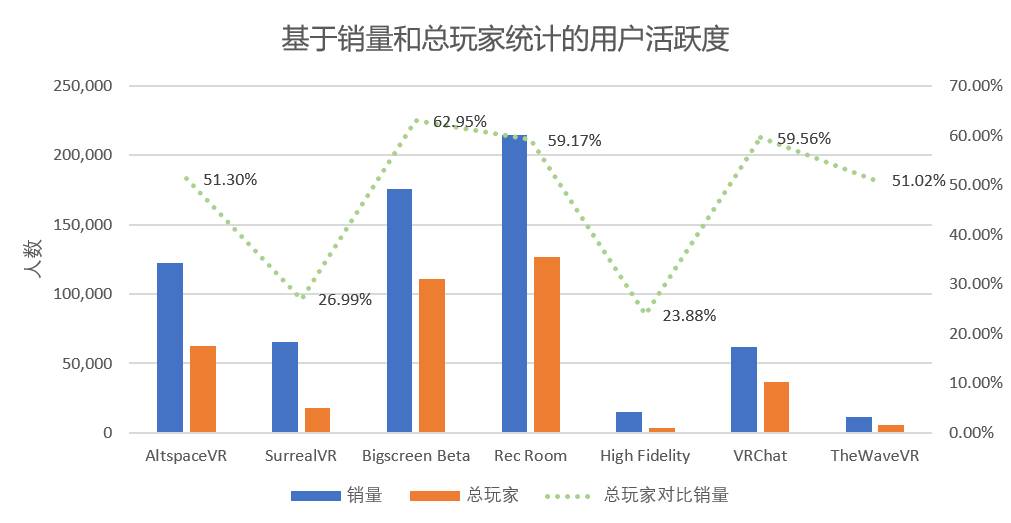

销量数据之外,Steam Spy还会统计进入到游戏的玩家人数。如下图所示,在这7款VR社交应用中,总玩家人数都要明显低于销量。从两者的比例关系来看,除了比较特殊的SurrealVR和High Fidelity之外,一般都维持在50%左右。

必须说明的是,这里明显会有部分非VR用户是出于好奇而购买,也就是说Steam玩家对于VR社交的兴趣和参与度还是比较高的,愿意去尝试这种虚拟环境的社交互动。

至于SurrealVR和High Fidelity,从Steam Spy上显示的评分情况来看,他们的评分明显低于其他应用。镁客君猜测,很有可能是部分玩家的差评影响了其他玩家的尝试体验。

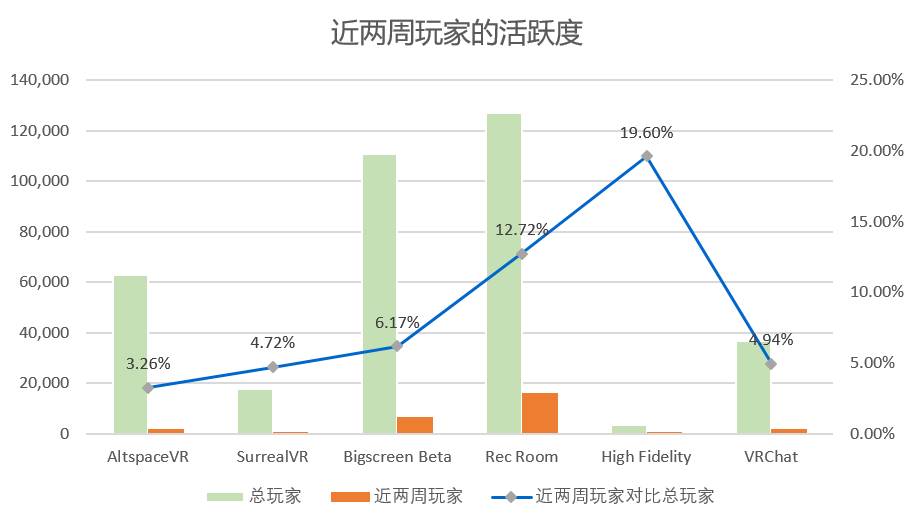

用户活跃度较低

由于Steam Spy会统计两周内在线的玩家人数,所以镁客君将其和玩家总人数做了对比,作为两周内VR社交应用的活跃度参考数据。刨除两周前更新的The Waver,其他6款应用的玩家活跃度均在20%以下,其中早期的AltspaceVR、SurrealVR等活跃度甚至在10%以下。看来VR社交应用的活跃度以及黏性还是比较低的。

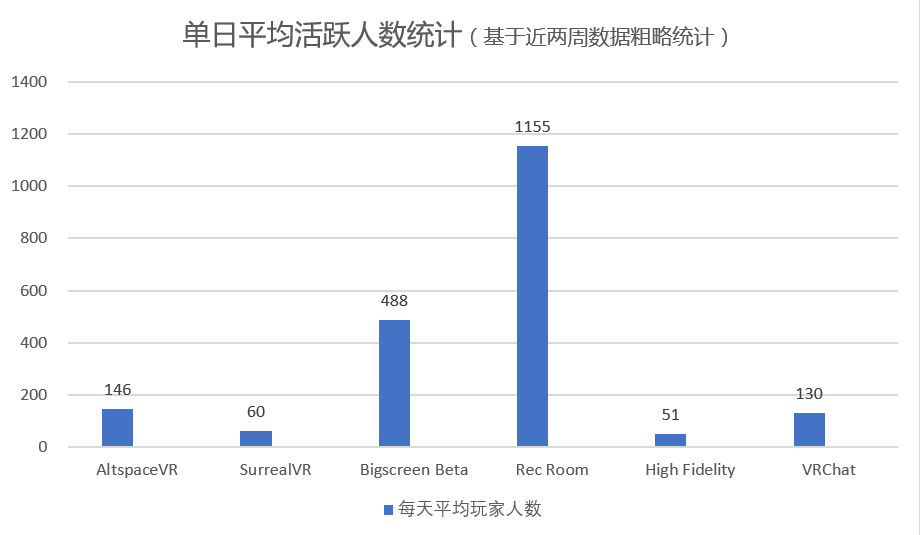

如果将近两周玩家人数平摊到每天的话,我们就会发现,不同社交产品之间活跃度的差距还是很大的。其中,最受欢迎的Rec Room的人数达到了1000多,Bigscreen Beta每天也有将近500人会体验,但是其他的社交产品都在150以下。这也符合社交产品的马太效应,在不断的磨合期之后,大家往往会趋向于打开那几款常用的产品。但是这些数据对于一款VR社交产品来说,可能显得过于“寒碜”了。

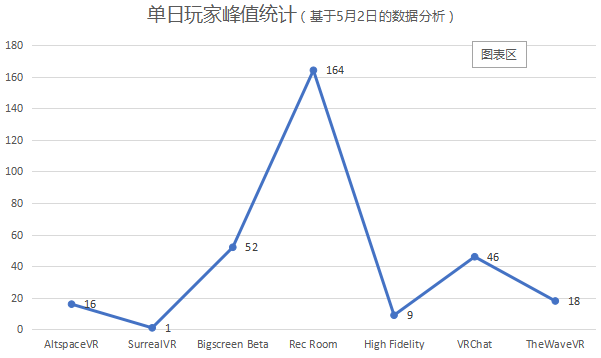

VR社交最关键的还有同时在线的用户人数,为了进一步了解每款社交应用的活跃度情况,我们收集了Steam DB上的数据作为参考,该数据值统计了过去24小时内同时在线玩家的峰值(5月2日至3日数据)。

从表中可以看出,除了活跃度最高的Rec Room可以达到最高同时164人在线,其他社交应用里同时在线人数寥寥无几,最关键的这还是一天中的最高值。这意味着,在你进入到一款社交产品后,可能都找不到跟你互动的人。如果你想在VR中找人聊聊天看电影,或许还需要提前在其他社交APP中和好友打好招呼。

用户在线时间较短

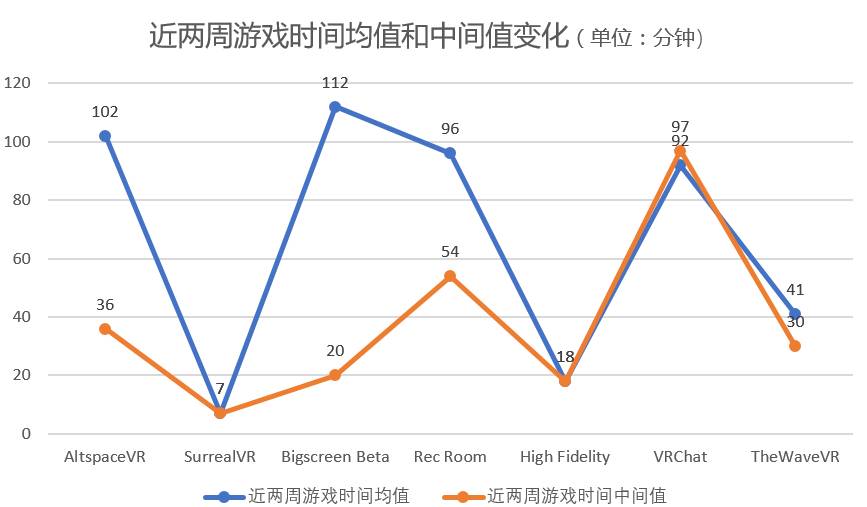

考量一款社交产品的活跃度以及对于用户的黏性如何,除了单日上线的玩家人数之外,很重要的就是玩家停留在这款社交应用中的时间。由于每款产品的上线日期有差距,所以镁客君选取了近两周内玩家停留在这些VR社交产品上的时间。

对比这几款应用的体验时间均值和中间值,可以了解它们在时长上的正态分布情况。其中均值明显高于中间值的三款应用:AltspaceVR、Bigscreen Beta以及Rec Room,可以说是VR社交应用中“佼佼者”了。上两周的数据显示,半数以上的玩家在体验这三款应用的时候,会投入100分钟的时间在其中。

夸张点说,一旦将这个时间平均到单日的话,即使是现在Steam上最优秀的社交应用,其单日体验时长均值也就7、8分钟而已。

想象一下,一款社交产品的单日停留时间只有几分钟,这个黏性和活跃度简直是“低到尘埃”。如果放在移动互联网时代,早就被后浪拍死在沙滩上了。

在VR类产品中,虽然VR社交产品销量差强人意。但是从玩家人数的总量、近两周玩家的人数以及单日同时在线玩家的峰值等数据对比来看,VR社交产品的活跃度非常低,而和大部分用户之间还没有产生一定的黏性。

仅仅从这7款VR社交产品的销量、玩家人数以及体验的时长等数据来看,现阶段的VR社交产品处在非常早期的萌芽阶段,和当下囊括几亿用户的社交巨头相比,实在微不足道。

VR社交界的翘楚给我们的启发

学习门槛不宜过高,关键是分享沟通

对比这7款VR社交应用,很明显的发现Rec Room和Big screen的数据一马当先。这两款应用都是在2016年年中发布的,后者类似于一个大型的桌面共享系统,玩家能够在虚拟环境同时打开多个窗口界面,可以自己创建房间邀请好友一起看视频、聊天,并且进入到其他人的房间,参与别人的社交娱乐活动。

而Rec Room更偏向于一款VR小游戏集锦,它主打的就是让不同国家地区的玩家聚集到同一个虚拟环境中,体验各种体育项目,属于轻度的社交产品。

镁客君在Steam上浏览了玩家们对于这两款应用的评测,总结下来就是其可以和来自不同地区的小伙伴共享虚拟环境,进行游戏或者视频体验,趣味性还是非常高的。

同时,Facebook在F8上展示的Facebook Spaces和这两款应用的功能也有异曲同工之妙,而且基于现有的社交产品,Facebook可以比Steam上的产品做到更好的互动,比如和好友一起进入到Facebook主页上的全景视频环境中,甚至可以连接虚拟和现实环境之间的视频通话。

这也是VR社交应用发展的趋势所在,借助虚拟现实技术,改变现有的二维平面的聊天、视频或者游戏,真正打破用户地理上的距离,让人们可以在同一个空间下进行互动。而且在这个过程中,没有太高的学习门槛,最关键的是可以和别人形成一种分享和沟通。

Avatar可能不是VR社交产品的关键元素

Facebook的VR社交产品经理Michael Booth曾经分享了他们在VR社交上的三方面尝试,包括用户的虚拟形象(Avatar)、社交环境(Social Environment)以及使用场景(Utility)。关于虚拟形象的创建,这其中涉及到一个“恐怖谷”理论(Uncanny Valley):虚拟形象做得越逼真,观众就越会觉得它可怕,而卡通的形象配上生动的面部表情更能让观众觉得亲切。

然后,Facebook花费了很长时间在虚拟形象的创建上。但Steam上一些游戏的数据,却似乎验证了另一个观点,那就是:Avatar并没有我们认为的那么关键。

在Rec Room中,虽然可以自定义创建自己的形象,但是这个虚拟形象并不能完全还原你现实中的形象,而Big screen中,玩家甚至只有一个卡通化的头部作为Avatar。

其他社交产品的avatar比这两款应用要细致生动很多,像High Fidelity,它借助外部设备可以捕捉你的面部表情动作反馈到虚拟环境中,但是无论是体验的玩家还是在线的人数和时长都远落后于Rec Room。

所以,对于现在的VR社交产品,Avatar是否百分百还原真实面部表情,并不是影响产品用户数量和体验的关键因素。

VR社交产品可以将其作为一个优化体验点,如果花费过多的时间精力在其中可能就得不偿失了。

当然如果可以快速创建出类似于自己的模拟形象,玩家也是非常乐意接受的,不然人工智能公司ObEN(该公司可以通过一张自拍照片和一小段录音来给用户建立虚拟形象)也不会成为HTC Vive的合作对象。

总结

如果不考虑技术的局限性,理想的VR社交产品应该可以将用户的形象百分百的还原到虚拟环境中,包括脸部表情的变化、手部以及全身的动作,同时还可以实现在真实世界中面对面从事所有的社交活动。

然而当有了硬件以及技术开发等种种因素的限制后,它们和我们想象中的VR社交相去甚远,现在的社交产品更像是一个虚拟的泛娱乐游戏大厅,奇怪的是这种泛娱乐游戏大厅的游戏属性越强,似乎越容易被VR用户所接受。

Steam上的部分社交产品已经上线一年多了,但是后续的数据表现越来越差。当新鲜感一过,如何去维持和用户之间的黏性,并且吸引更多的用户流量就将会是非常大的难题。

当前,虽然有众多资本涌入,各大社交巨头也在奋力推进,但是从数据上反映社交产品的表现来看却并不如预期。因此,如果想三到五年内在用户数量上实现突破,除非是客观的硬件条件得到极大改善,不然VR社交团队必须要做好打长期攻坚战的准备。

评论