作者:刘三石

在之前,笔者已经研究过17家A股企业转型幼教行业所取得的成果,从营收和净利润以及市值、机构股东持股比例等方面来看,其转型已初见成效。那么在新三板上,41家幼教企业的经营情况如何?盈利数据反映了一个什么样的趋势?今天笔者就带您去看一看。

据育投汇教育产业研究院统计,截至目前,新三板41家幼教企业当中,除维童教育、央数文化、嘉达早教、开心教育和中幼教育五家企业未披露2016年年报以外,其余36家企业均已披露2016年的成绩单,总体看,收入在增长,利润却在大幅下降,三项费用增长迅猛,但边际产出下降明显。

收入大幅增长 盈利大幅下滑

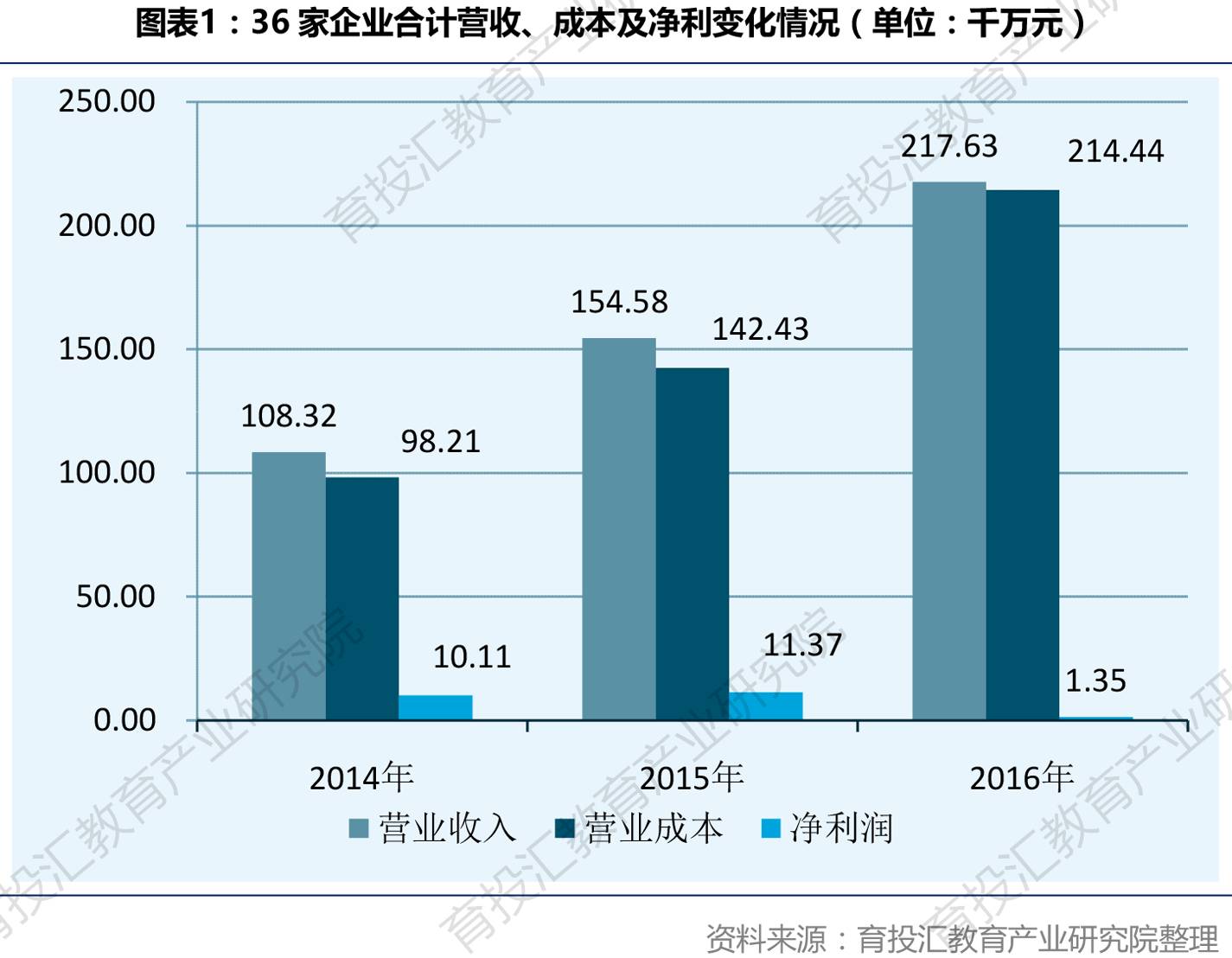

我们统计了36家企业近三年的营业收入总和,整体来看,增长趋势非常明显。在2014年,36家企业的总营业收入只有10.8亿元,到2016年这一数据就变成了21.76亿元,增长幅度超过1倍。

与此同时,营业成本也在按同样的比例上升。统计显示,2014年36家企业营业总成本为9.8亿元,到2016年营业成本增长至21.44亿元,增长幅度达118%,超过营业收入101%的增幅。

平均来看,在2014年,每家企业的营业收入只有3008.99万元,到2016年则增长至6045.28万元。

最令人不解的是净利润指标。统计显示,在2014年36家企业的总净利只有1.01亿元,而到2016年则下降至1350万元,平均每家企业盈利仅37.52万元。因此,36家公司的平均净利润率则是近乎断崖式下跌——从2014年的9%下降至2016年的1%,降幅接近90%。

在营业收入大幅增长的情况下,企业的平均净利润却在逆势下滑,这表明其经营已产生负收益。不过,行业整体和平均数据容易抹杀个别企业的异常情况,分析一下36家企业具体的盈利情况似乎更能接近行业经营的真实状况。

贫富差距加大:亏损企业越亏越多 盈利企业越赚越多

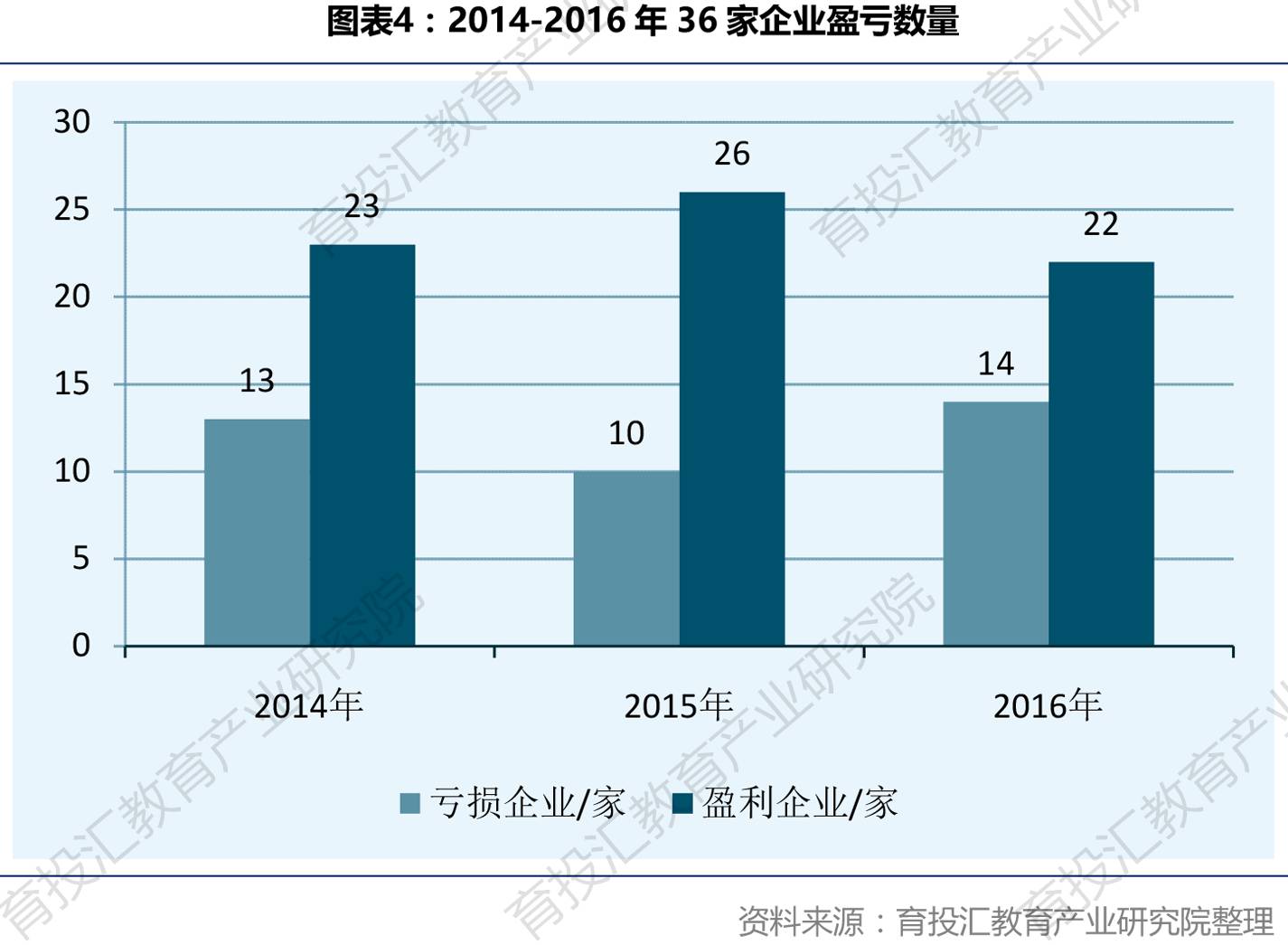

下表是笔者统计的2014-2016年36家幼教企业的净利润情况。从图表中可以看出,就亏损企业数量来看,在2014年该数据为13家,2015年为10家,2016年则为14家。数量上看,变化并不明显。

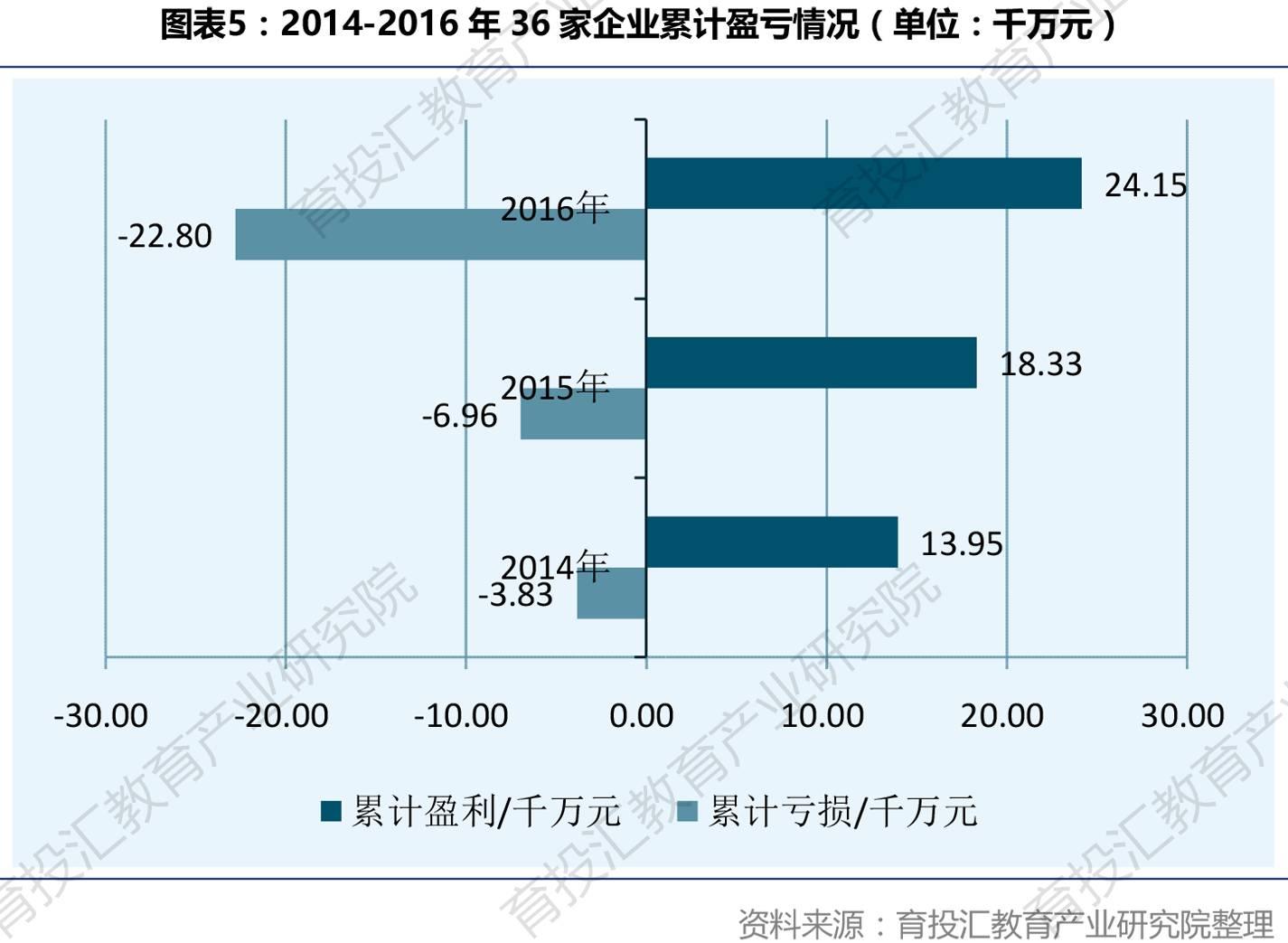

但亏损额变化却非常明显。从图表5中可以看出,在2014年13家企业的累计亏损额只有3830万元,而到2016年14家企业的累计亏损额则达到了2.28亿元,增长了近5倍。当然,若不考虑亏损企业的影响,其余企业的累计盈利则与营业收入一样呈现非常明显的上涨趋势,到2016年22家企业的累计盈利已达到2.4亿元,平均每家盈利超过1000万元。

就绝对数据来看,在2016年,土星教育和芝兰玉树亏损的最多,分别为7841.75万元和4674.13万元。在2015年,也是土星教育和芝兰玉树的亏损最多。同比来看,两家公司的亏损同比均有超过两倍以上的增长。

在2016年年报中,土星教育指出,报告期内,公司在稳定原有直销和渠道销售相结合的营销模式的基础上,开拓新业务“土星数字化幼教开放式网络服务平台”,加大了对“互联网+儿童教育”领域的市场前期投入,虽然造成了收入同比增加13.53%,成本同比减少12.23%的成效,但因公司员工增幅明显,同时为推广公司新业务,产生大量的信息服务费及研发所需的平台费用,从而平均员工薪酬及社会保险、云服务费、折旧费、推广费等期间费用大幅度增加,费用的增长幅度明显超过了收入的增长服务,致使本期净利润下降幅度较大。

关于芝兰玉树业绩亏损的原因,笔者之前已研究过,详见《站在风口上谈价值:腾讯、乐视光环下的芝兰玉树缘何持续亏损超亿元?》一文。

另外,具体到盈利企业,呈现的趋势也很明显。从2014年到2016年,盈利企业的累计盈利额也从1.4亿元增长至2016年的2.42亿元,增长幅度达73%。其中,亿童文教2016年的盈利达到1.2亿元,占去盈利企业累计盈利的半壁江山,其余企业盈利超过1000万的仅有爱立方、朗朗教育等7家企业。在2015年,盈利超过1000万的企业,除了亿童文教,只有荣信教育一家。

总体来看,新三板上幼教行业分化非常明显,经营好的企业比如亿童文教,盈利已迈入亿元大关,但大部分企业盈利还徘徊在千万元附近。一个比较好的迹象时,千万元俱乐部的成员在2016年明显增多了。但另一方明,亏损企业的亏空却在持续加剧。

销售、管理费用增长明显 财务费用维持不变

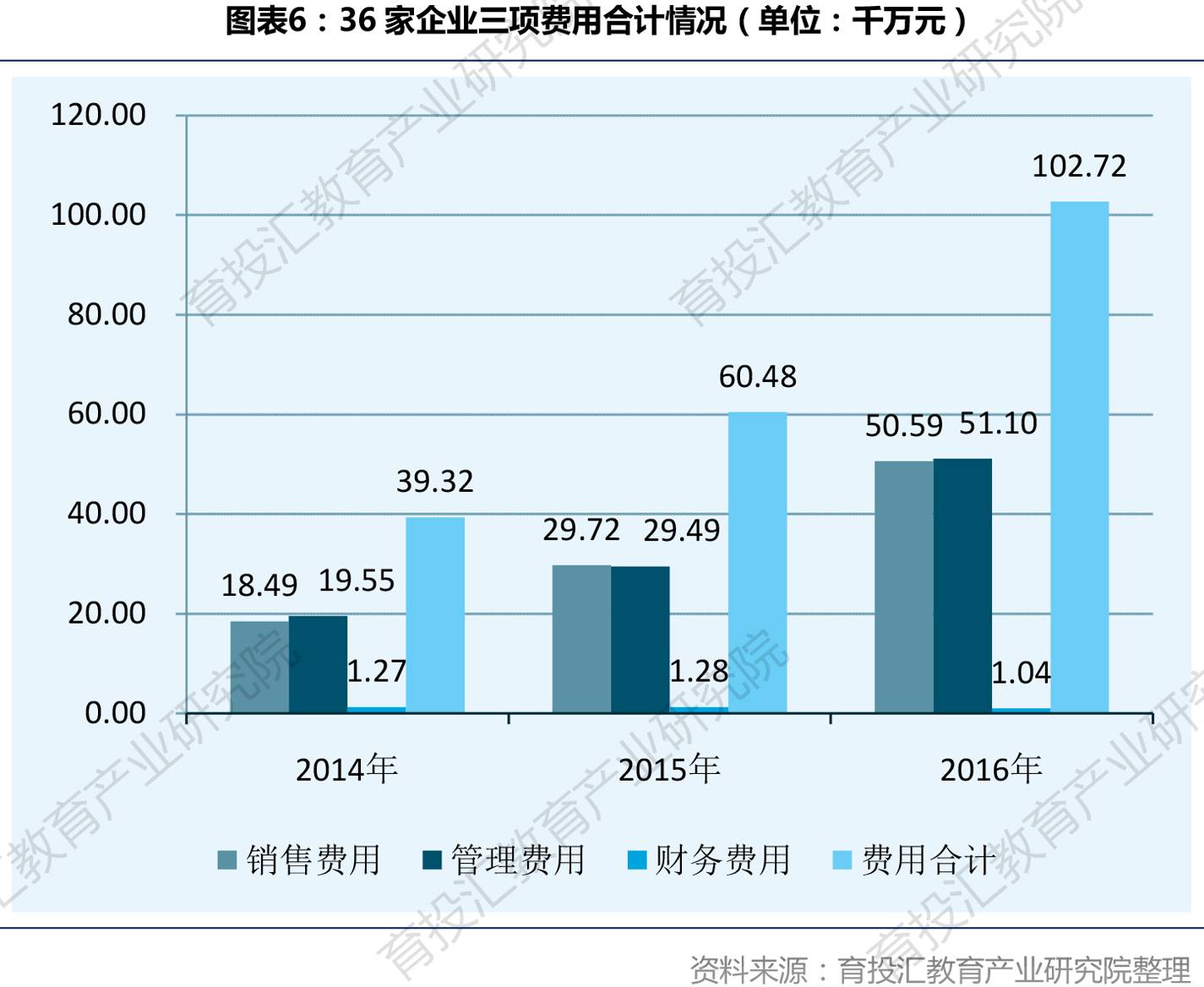

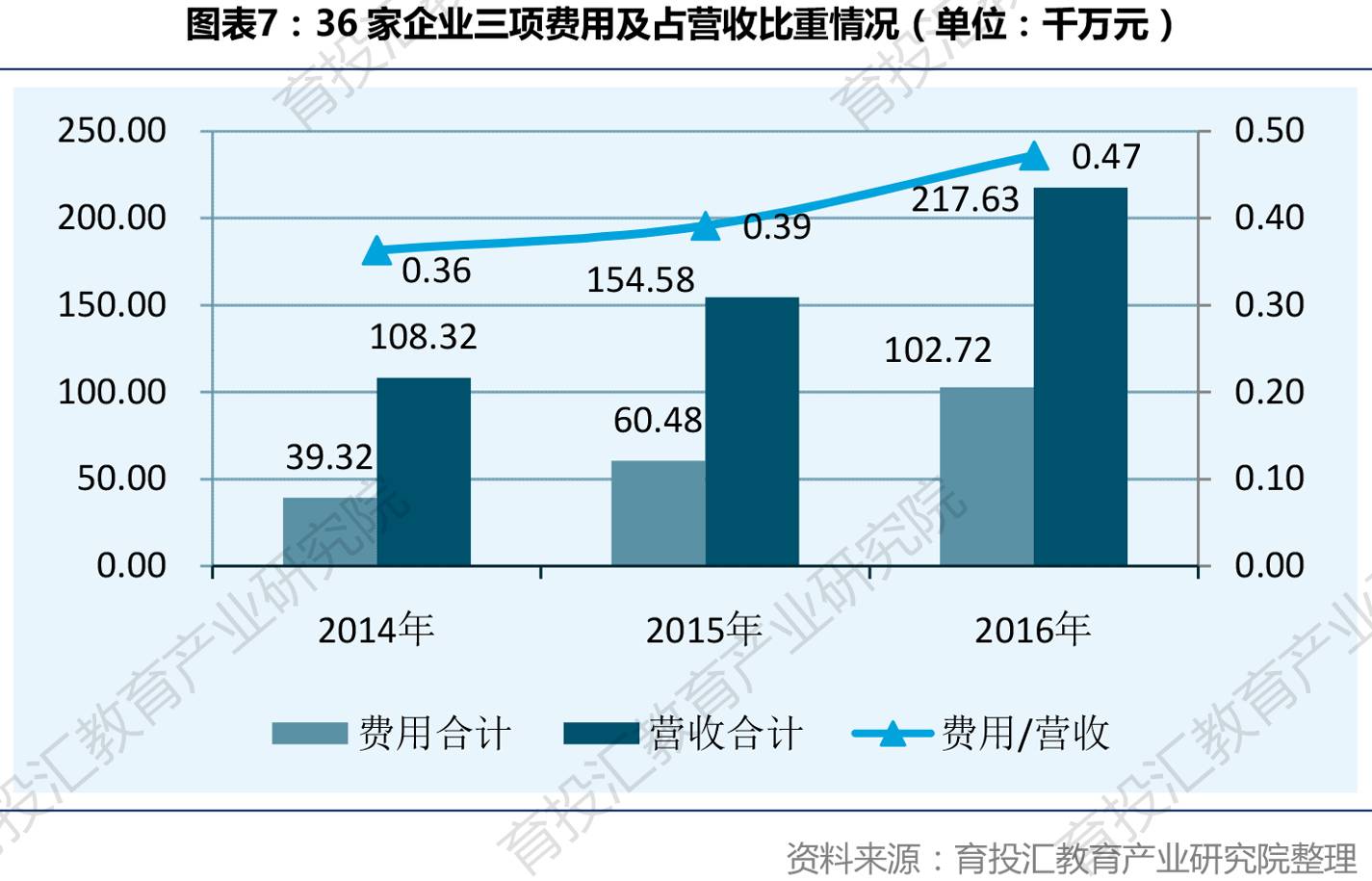

前面已经提到,导致36家企业营收增长而总利润下滑的原因主要是三项费用增长迅猛。从我们的统计来看,2014年36家企业的销售费用之和还只有1.85亿元,到2016年则增长至5亿元以上,增长幅度接近2倍,远远超过同期的营业收入增幅。

管理费用也是以同样的幅度增长。在2014年,36家企业的管理费用只有1.96亿元,到2016年则上升至5.11亿元。

与销售费用和管理费用相比,财务费用几乎可以忽略不计。统计显示,36家企业的三年财务费用累计之和也只有3000多万元,这显示出幼教企业拥有非常少的有息负债或者负债率极低,当然也可能表明了另外一个事实:由于属于轻资产类型的公司,且现金流一般较好,幼教企业无需通过向银行等资金融出方借贷更多的资金就能实现业务的扩张和日常经营,而另外一方面也显示出其通过债务融资会比较困难(轻资产、企业规模小)。

我们也测算了36家企业三项费用占营业收入的比重。图表7显示,2014年36家企业三项费用之和占营业收入的比重为36%,到2016年这一指标则上升至47%,也就是说,公司以前花费36元费用即可创造100元的收入,而到2016年,创造100元收入需要花费47元。具体地,在36家企业当中,亿童文教的销售费用也是首屈一指。

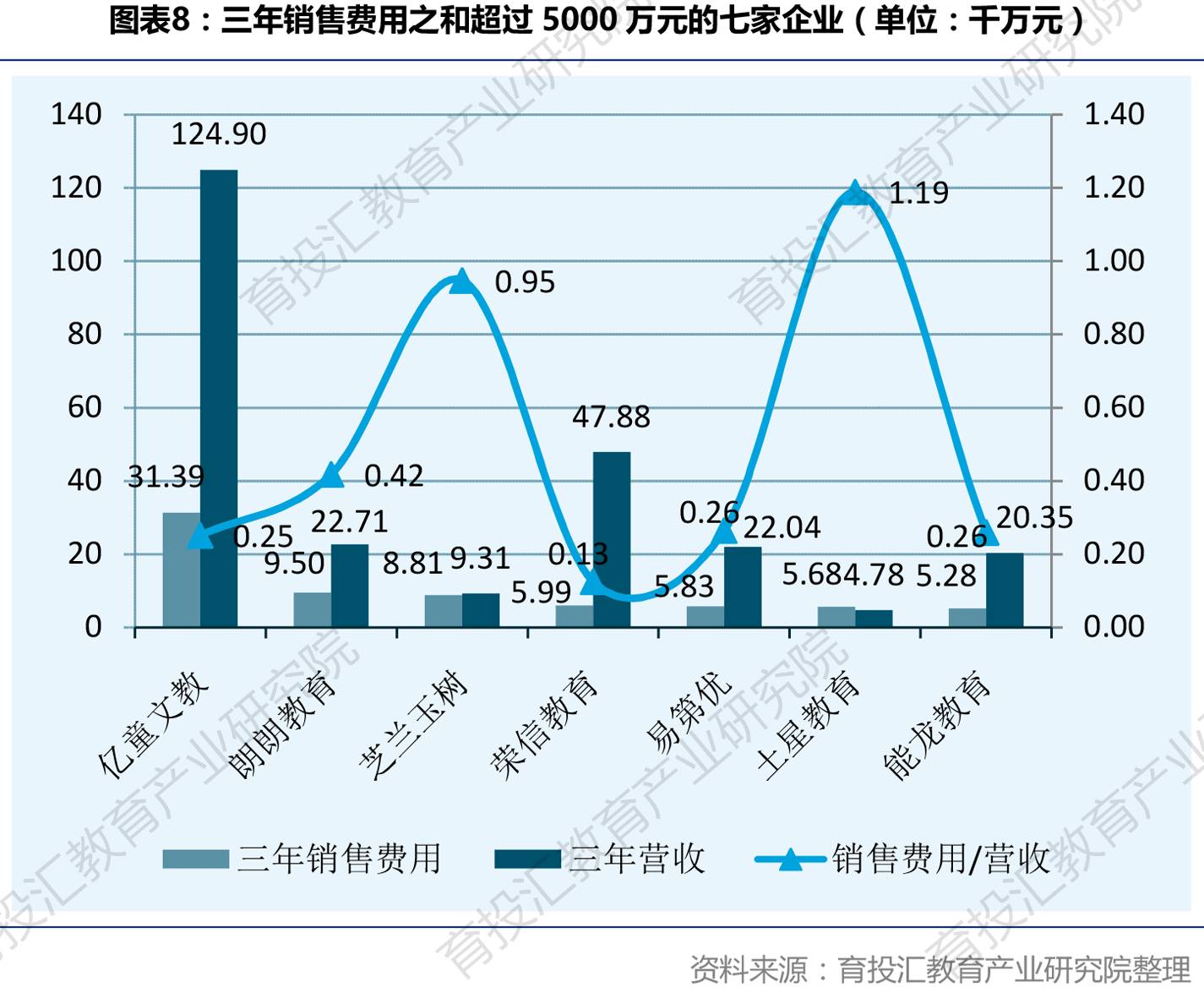

统计显示,2014-2016年三年,亿童文教的销售费用累计为3.14亿元,占营业收入的比重为25%;就绝对值来看,远远超过排在第二名和第三名的朗朗教育和芝兰玉树,在2014年至2016年朗朗教育的销售费用为9500万元,芝兰玉树的为8810万元。

但就销售费用占营收的比重来看,7家企业中要数土星教育的比重最高,达1.19倍,其次为芝兰玉树,达95%;朗朗教育则以42%的比例排在第三。关于幼教企业为何越来越重视销售,详情请参见笔者之前撰写的报道《从销售和研发投入,看五家幼教企业的竞争优势》。

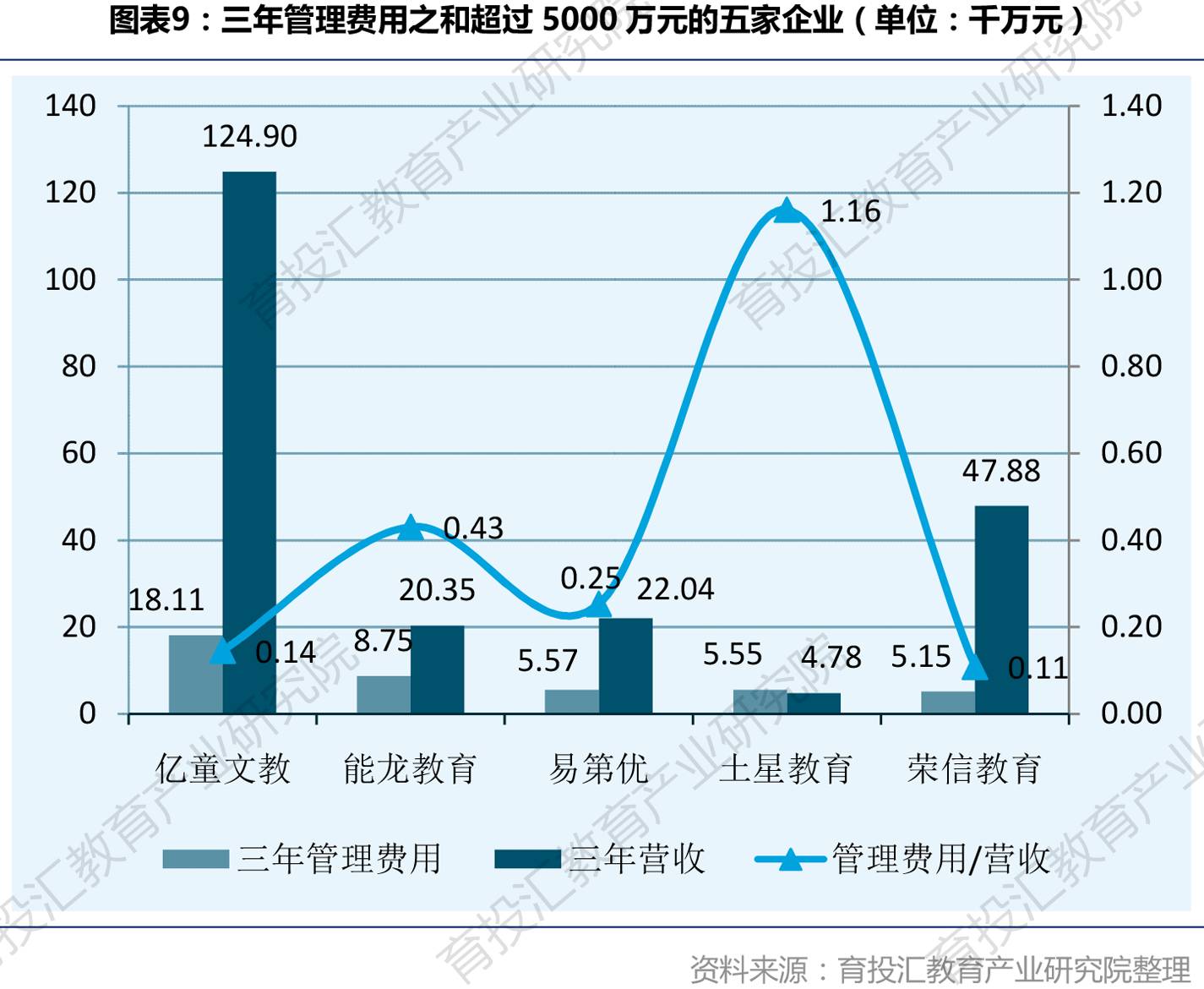

就管理费用来看,统计显示,三年费用之和超过5000万元的企业有亿童文教、能龙教育、土星教育等五家。其中,亿童文教的管理费用最高,达1.81亿元,其次为能龙教育,为8750万元。

就管理费用占营业收入比重来看,最高的为土星教育,达116%,其次为能龙教育,为43%。

由于三项费用占营业收入的比重出奇地高,在七家企业当中,有三家企业在2016年处于严重亏损状态,分别是土星教育、芝兰玉树和能龙教育,其中,土星教育已连续二年亏损,芝兰玉树已连续三年亏损。

在之前的研究中,我们提到过,新三板41家幼教企业当中,绝大部分企业属于产品型和服务型公司,其共同的发展目标是幼教综合方案提供商。而据笔者的观察,无论哪一类企业向这个发展目标迈进,其共同的手段都是大力投入研发费用、大力进行市场推广,扩大销售渠道(比如亿童文教,它已开始收购下游渠道),其中前者旨在增加自己产品的质量,而后者则在于控制渠道,塑造品牌。而当企业迈向综合方案提供商,介入更多的业务,其经营也将变得越来越重,这一点则表现在其持续上升的管理费用和扩张的资产负债表上。

关于幼教企业的资产负债表分析,笔者将另著文研究。

评论