核心要点

一、2016年A股营销行业仍快速增长,2017年以后并表因素逐步消除。

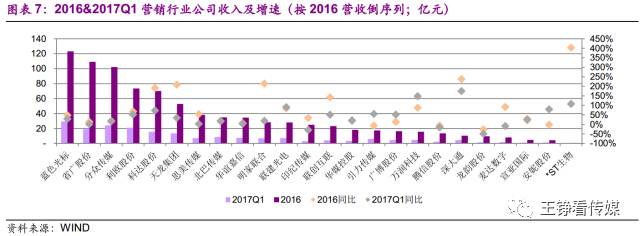

1. 2016年A股营销行业收入达715亿元(剔除非营销业务),同比增长45%,归母净利润96.29亿元,同比增长52%;2017Q1营销行业收入202.04亿元,同比增长27%,归母净利润20.69亿元,同比增长46%。

2. 2014-2016年营销行业大规模并购案例频发,走向数字化转型;A股营销行业上市公司业务结构已经由数字营销主导。期间行业最高单季度并购数量达到30起(2015Q2),并购金额最高达到619亿元(2015Q3)。

3. 2017年以后并表因素将逐步消除,预计增速趋缓;Q1数字营销行业收入94.46亿元,同比增长39%;归母净利润5.92亿元,同比增长51%。

二、A股数字营销:内生增长回归常态,技术型公司保持超行业水平景气。

1. A股数字营销公司62个并购标的2016年净利润内生增速为32%,较2015增速145%回落。近三年互联网广告行业增速维持在36%-40%左右,A股数字营销公司内生增长回归常态,且现金流回升,盈利改善。

2. A股数字营销公司中,代理型公司29家,商务型公司25家,技术型公司8家;其中技术型公司盈利高、增速快,保持超行业水平的景气度。2016年,代理型公司净利润同比增速22%,商务型公司净利润同比增速12%,技术型公司净利润同比增速高达62%。

三、程序化购买渗透率提升空间大,竞争加剧进入新发展阶段。

1. 2016年中国程序化购买广告占展示类广告规模仅为26%,美国市场渗透率达73%。程序化购买模式受众广、精准、效率高三大优势仍在放大中,国内渗透率提升空间大;测算2017-2020行业复合增速可达40%。

2.技术准入门槛低,DSP数量野蛮生长、竞争加剧,行业内公司收入规模保持高增速但盈利能力下降。我们统计17家新三板程序化购买技术公司,2013-16年间整体毛利率从37%下降至23%。

3.头部媒体已普遍自建DSP深度参与市场,具备领先优势;DSPAN由于整合长尾媒体网络且深耕DSP有望在“红海”环境中突围。

四、投资建议:

2014-2016年并购高峰的外延效应将趋于消退,未来内生的可持续增长、协同效应优化、以及开启新业务布局是营销公司盈利成长的核心逻辑。

程序化购买市场渗透率仍具备较大的提升空间,在行业竞争加剧的趋势中,坐拥高质量流量资源的非独立DSP(大多是原广告网络与DSP业务结合的DSPAN)的生存力和盈利能力在激烈竞争中有望突围。建议关注深度布局DSPAN平台的省广股份、积极布局技术型数字营销业务的万润科技、以及利欧股份对技术型公司布局预期。

五、风险分析:

广告行业增速下行,行业竞争加剧、盈利表现不及预期。

六、正文目录

1.A股营销行业维持高增长,完成数字化转型

1.1、2016年A股营销收入达715亿,同比增长45%

2016年A股营销行业收入达715亿元(剔除非营销业务),同比增长45%,归母净利润96.29亿元,同比增长52%;2017Q1营销行业整体收入202.04亿元,同比增长27%,归母净利润20.69亿元,同比增长46%;仍维持较高增速。

1.2、A股营销行业完成数字化,业务结构转型效果显著

截至2016年年报披露数据,营销行业A股上市公司共24家,其中19家(占比79%)公司的营销业务以数字营销业务为主。A股营销行业上市公司业务结构已经由数字营销主导。

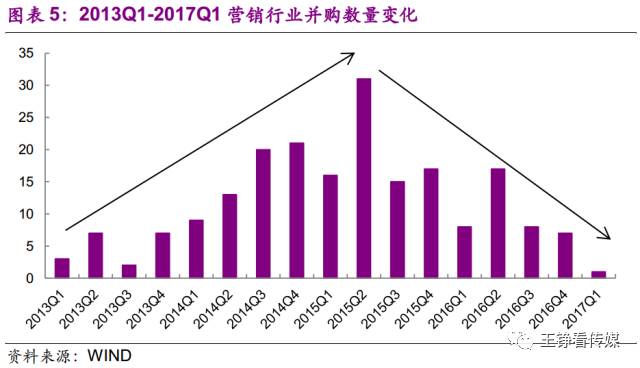

A股营销行业公司的数字化转型受益于2014-2016年间大规模并购案例频发;期间行业最高单季度并购数量达到30起(2015Q2),并购金额最高达到619亿元(2015Q3)。

我们总结这一并购浪潮的主要特点如下:

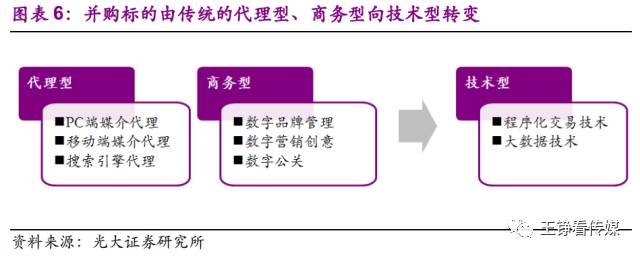

1、并购标的从代理型转向技术型。

2014-15年间,数字营销并购标的主要是商务型和代理型公司,业务通常包括PC端媒介代理、移动端媒介代理、数字品牌管理、数字营销创意、数字公关。2015-16年间,数字营销并购标的向技术型公司转移,此类公司业务通常包括程序化交易技术、大数据技术等。

2、 传统媒体布局新业态及跨界转型效果显著。

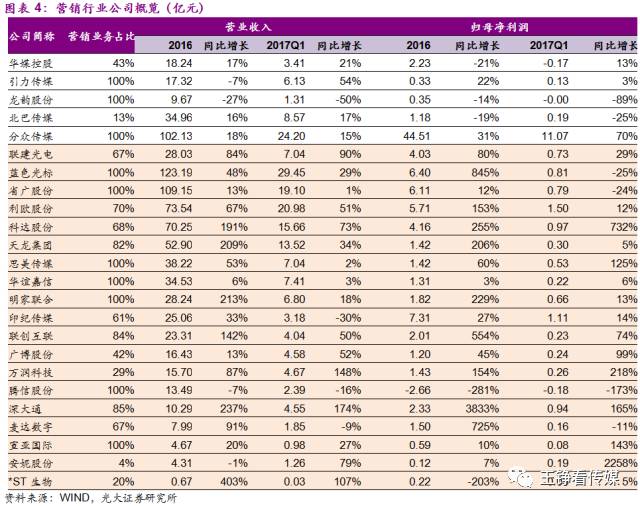

A股营销行业并购主体一类是从传统媒介经营方发起新媒体布局转型,典型案例如省广股份、蓝色光标、思美传媒等,业务结构得到明显优化。以省广为例,省广股份2016营收增长13.36%,其中传统业务收入内生增长4.98%,数字营销业务收入内生增长高达40.32%。

另一类是传统产业公司跨界并购,打造数字营销集团,典型案例如利欧股份、麦达数字、万润科技等。以利欧股份为例,通过一系列数字营销标的的收购, 2016年利欧股份已位列网络广告公司综合服务水平TOP3,成为商务、代理型数字营销公司龙头。

2.数字营销:并购效应消退,技术型内生仍强劲

2.1、2016年高增速受益于外延扩张,2017年增速趋缓

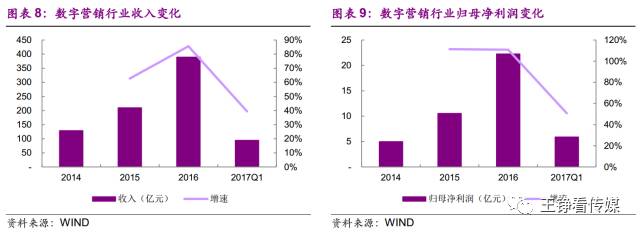

受益于外生并表因素,2016年数字营销行业依然实现了高成长,内生收入389.57 亿元,同比增长86%;归母净利润22.24亿元,同比增长111%。

2017年开始,并表因素逐步消除,行业增速将趋于下行。2017Q1数字营销行业整体收入94.46亿元,同比增长39%;归母净利润5.92亿元,同比增长51%。

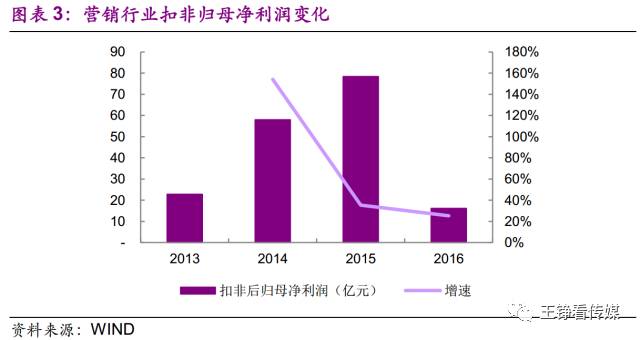

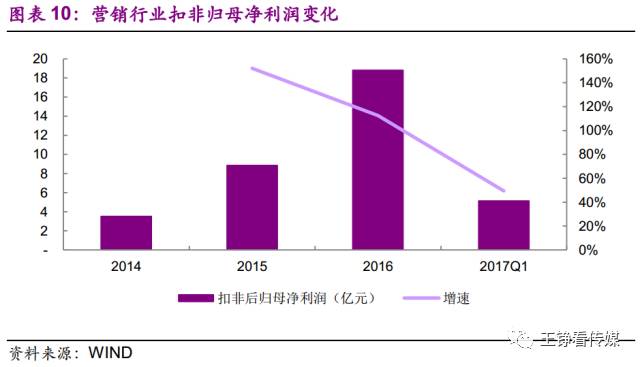

扣非口径来看,数字营销行业2014-2017Q1扣非归母净利润分别为3.51亿元、8.85亿元(+152%)、18.82亿元(+113%)、5.13亿元(+49%)。

2.2、A股数字营销内生增速回归常态,盈利质量提升

我们统计A股数字营销公司62个并购标的,2016年净利润内生同比增速为32%,较2015净利润内生增速145%下滑。

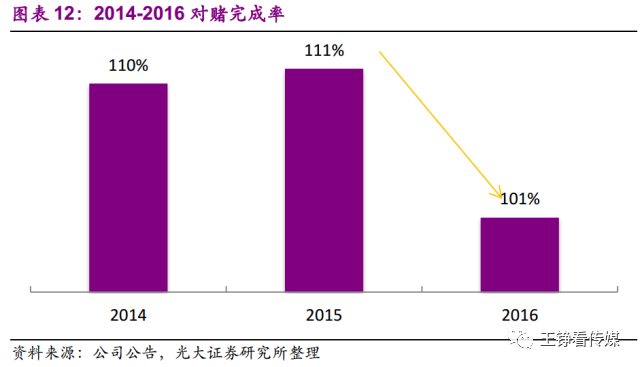

业绩完成角度:2014-16年,数字营销公司并购标的对赌完成率均值由2014-15年的110%、111%降至2016年的101%。

我们认为2016年数字营销标的公司内生增速下行的原因为:

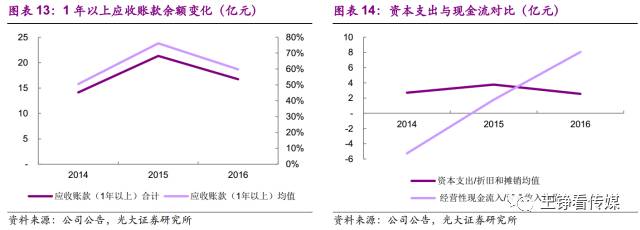

一方面,2015年多为标的公司业绩承诺首年,标的公司加速业务扩张,造成2015年数字营销并购标的业绩增速高达144%,显著高于行业增速(互联网广告行业2015年增速仅36%)。这一点从2015年数字营销公司应收账款余额显著提升可以得以佐证。

另一方面,近三年互联网广告行业增速维持在36%-40%左右,2016年数字营销标的公司32%的净利润增速实际体现了合理的行业增长水平。在32%的内生增速下,数字营销公司整体现金流趋于提升,盈利质量有所提升。

2.3、2016年技术型公司利润增速62%,增长领先行业

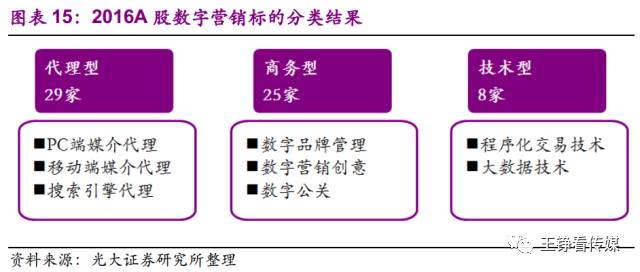

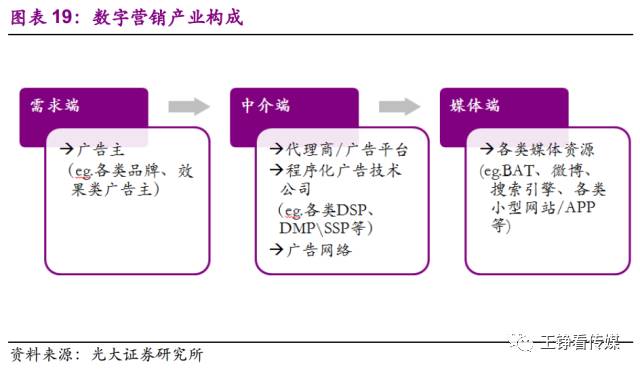

我们将A股数字营销并购标的分为三类:代理型、商务型和技术型。我们依此对数字营销并购标的进行分类,得到代理型公司29家,商务型公司25家,技术型公司8家。

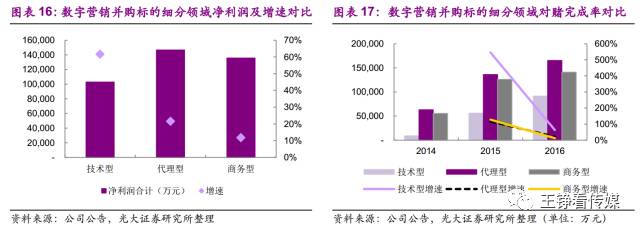

技术型公司盈利高、增速快,保持超行业水平的景气度。2016年,代理型公司29家净利润合计14.65亿元(均值5020万元),同比增速22%;商务型公司25家净利润合计13.56亿元(均值5424万元),同比增速12%;技术型公司8家净利润合计10.28亿元(均值1.29亿,剔除BBHI均值7029万元),同比增速高达62%。

技术型公司发展优势仍可持续。从数字营销产业链来看,无论是代理、商务还是技术型,数字营销行业标的公司均为中介端公司,市场高度分散。代理型、商务型公司高度同质化竞争(整合策划能力和优化运营能力差异化不大),技术型公司的差异化产品(如具备资源、技术优势的DSP平台)、大数据能力(DMP)所打造的核心竞争力将具备可持续发展潜力。

3.程序化购买渗透率提升空间大,新阶段新格局

3.1、技术型公司带来受众广、精准、效率高的投放优势

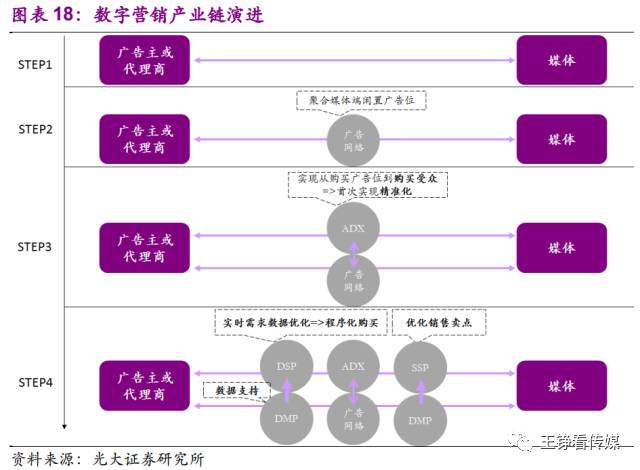

程序化购买兴起于2012年,是由传统数字营销逐步演变而来。程序化购买其实是一种受众购买,它是基于用户上网数据的采集和分析,实时定位广告主需匹配的受众,将受众人群与展示内容进行精准匹配的数字营销方式。程序化购买通过广告技术平台(DSP\DMP\SSP),能够自动、精准地执行广告资源购买的流程,因此是一种“程序化”的精准营销。

我们前文所讨论的数字营销“技术型”公司,就是程序化购买交易中,主要业务为使用程序化交易技术以及配套的大数据技术定向投放广告的数字营销公司,其以DSP、DMP、SSP为主要产品。

程序化购买模式具有受众广、精准、效率高三大优势。

1)DSP平台承担广告主的投放任务,SSP平台则汇集了媒体拥有的资源,DSP与SSP在广告交易平台达成交易,相较于传统购买模式,供求双方(广告主和媒体),选择的范围更广。

2)程序化购买的优势在于通过精准营销模式,让广告主直接购买受众,简化了购买流程,节省了广告主的媒介采购成本,并且保障了广告主精准获得广告的投放效果反馈,解决了介购买效果的问题。

3)广告主的投放时间以及投放形式较为灵活,能够较好地对预算做合理分配与掌控,如此更能够提升广告投放效率,并减少不必要的人力成本。

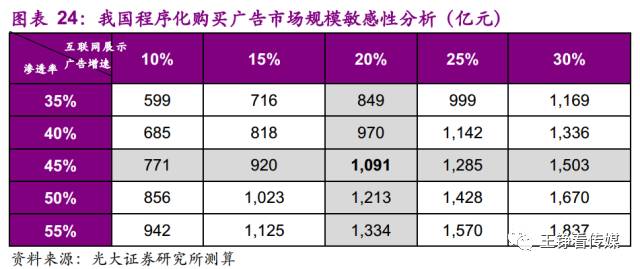

3.2、程序化购买市场空间大,4年复合增速可达40%

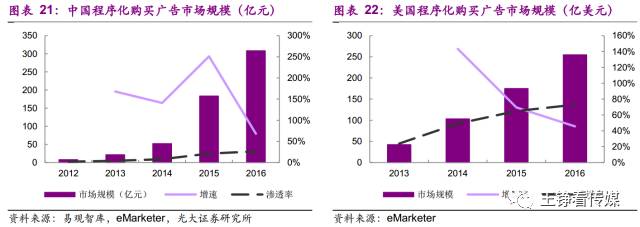

2016年,中国程序化广告市场规模达到308.5亿,增速高达68%;但程序化购买广告占展示类广告规模仅为26%(根据eMarketer口径计算)。

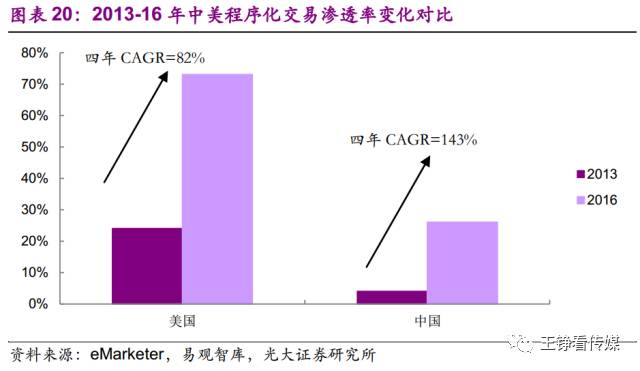

2009年程序化购买起源于美国,早于我国3年。2016年,美国程序化购买广告市场规模达到254.8亿美元,同比增速仍高达45.6%,2013-16年4年间,渗透率由由24%提升至73%。

我国程序化购买市场渗透率仍具备较大的提升空间。

程序化购买广告市场规模=渗透率*展示类广告市场规模,我们以2020年渗透率和2017-20年展示类广告市场规模CAGR为两个变量进行测算:2020年我国程序化交易广告市场规模有望达到1000亿,四年复合增速约40%。

1、近4年我国互联网展示广告市场规模增速稳定在30%-36%之间,保守假设未来四年CAGR在10%-30%之间。

2、参照美国程序化购买广告2013-16年渗透率变化情况,预测我国2020年渗透率将提升至35%-55%之间。

3.3、 技术型公司竞争加剧,DSPAN有望突围

3.3.1、竞争加剧,技术型公司盈利能力面临挑战

技术准入门槛低,DSP数量野蛮生长、竞争加剧。自2012年“程序化元年”起,程序化购买在中国落地已有五年间,程序化购买受到资本的热烈追捧,加之行业内有很多开源代码(包含优化算法),创立DSP的门槛较低,技术同质化现象严重,上百家程序化购买平台先后出现,市场分散。

竞争加剧带来行业内公司收入规模保持高增速但盈利能力下降。市场竞争日趋激烈,DSP技术型公司获客成本上升、流量获取成本激增。我们统计17家新三板技术型数字营销公司(即程序化购买技术公司)发现,2013-16年间,行业整体毛利率出现显著下降。

透明化问题之下,媒体端自建DSP持续挤压市场份额

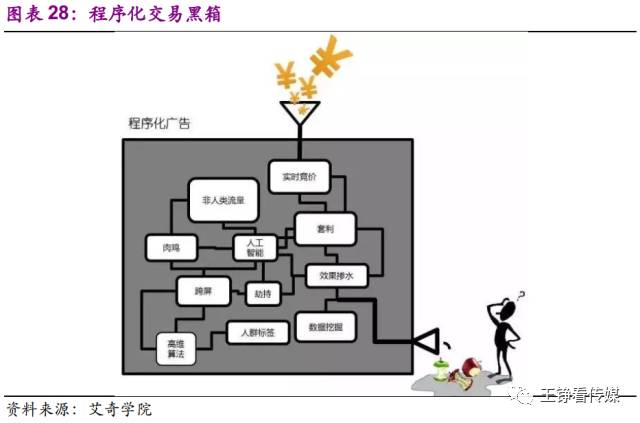

低准入门槛、DSP野蛮生长带来透明化问题。程序化广告投放过程对于广告主来说基本是一个“黑箱”,广告主与广告投放者之间存在很大程度的信息不对称。低准入门槛导致大量DSP涌入市场,透明化问题不断显现。2016年关于流量作弊、虚假交易、投放过程不透明、品牌安全受到伤害等问题多次受到披露,DSP也不断优化第三方检测机制,抵御广告主对程序化交易广告投放的担心问题。

低透明度下媒体自有DSP成长迅速、信任度较高。2016年,DSP参与者一个主要的变化是媒体端自建DSP进一步增长,加剧了行业竞争。在2016年DSP数量爆发式增长过程中,由于程序化交易作弊问题大,单体DSP服务商信任度较低,媒体自建DSP投放量增长迅速。互联网媒体以及小米等硬件厂商均不断深化程序化购买广告布局。2016京东京维通DSP排名由25位(2015年)提升至17位,而作为硬件厂商试图构造生态的小米公司2016年也积极布局了DSP建设,不断加剧非媒体自建DSP的行业竞争态势。

品牌广告主需求提升,DSP资源、服务能力得到强调

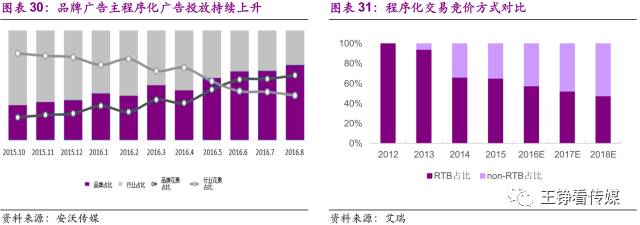

近年来,品牌类广告主对程序化交易类效果广告的接受度逐步提升,因此程序化交易中品牌类广告主规模增加将不断提高流量资源的质量要求。2016年6月,品牌广告主的程序化交易预算已超越行业广告主。私有程序化交易模式能够保障竞价资源质量,我们可以看到以PDB(主要面对头部媒体)、PA(主要面对社交、资讯类媒体)模式为代表的NON-RTB程序化交易比例增长迅速。

私有交易模式下,对DSP资源获得能力、全面营销服务能力要求均提升。PDB、PA模式等非公开竞价方式对DSP对接的媒体资源要求高,特别是在短视频、H5、信息流等广告展现方式不断创新的市场环境下,程序化交易不仅仅依赖数据算法技术优化,制定计划、管理预算、创意制作能力要求均进一步提升,因此对DSP对接的流量质量以及全面的营销服务能力要求均逐渐提升。

3.3.2、头部媒体自建DSP优势显著,第三方DSPAN有望突围

我们分析认为目前程序化交易市场出现两个重要的变化:1)总量上:解决透明化问题(充分释放广告主需求);2)结构上:品牌广告主对程序化交易需求逐步提升。在当前市场环境下,头部媒体自建DSP、非独立DSP(大多是DSPAN)有望在“红海”的激烈竞争环境下突围。

头部媒体自建DSP优先受益

头部媒体深度参与市场,一方面是程序化交易成为广告主追求的必然方式,自身参与程序化交易产业链以实现流量价值的最大化;另一方面,自身庞大的数据资源是程序化交易的巨大支撑和巨大优势,数据私有和保密性高,自建DSP利于价值发挥充分。无论从低透明度下媒体自有DSP信任度较高角度,还是优质流量把控力的角度,头部媒体自建DSP均将率先受益。

预测第三方DSP空间仍存,非独立型受益较深

我们假设60%自有媒体流量分发给自建DSP(我们了解到媒体自建DSP在程序化竞价中具有优先性),那么第三方DSP(包括独立和非独立)的市场规模潜力仍有400亿(通过第三方DSP进行程序化交易的媒体广告收入)。

在品牌广告主对优质资源需求度提升趋势之下,加之技术巨大差异化尚未出现,我们认为非独立DSP(大多是DSPAN)的生存力和盈利能力在激烈竞争中有望突围。

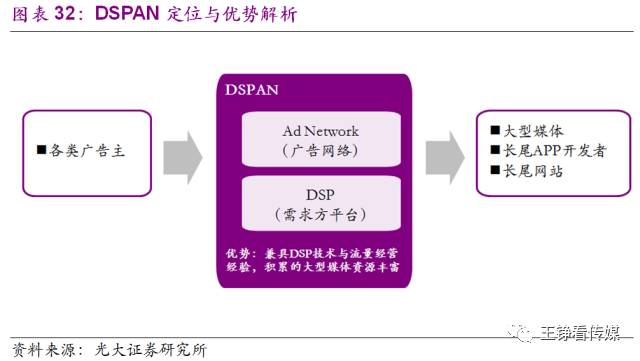

1)从流量质量的角度。品牌类广告主需要有质量的流量,但是大多数独立DSP(少数如品友互动独立DSP专注品牌广告主除外)能够拿到的流量质量不如深耕多年的Ad Network(DSPAN就是Ad Network向DSP的延伸)。

2)从技术与数据的角度。精准营销核心在于,整个转化链需要精准四个维度的判断“正确的时间,正确的位置,给正确的人,看正确的广告”。技术入门虽然门槛较低,但由于对于用户行为习惯的洞察、对于媒体流量质量分类和反作弊的分析,每一个维度精确度提升都需要投入大量的研发时间;而大数据是支撑人群画像精准度的必备资源,独立DSP行业资源积累不深,难有突破非独立DSP广告投放数据积累的实力。国内独立DSP积累的时间并不长,我们认为在现阶段独立DSP并未具备突出的技术实力。

4.投资建议

2014-2016年并购高峰的外延效应将趋于消退,未来内生的可持续增长、协同效应优化、以及进一步开启新业务布局是营销公司盈利成长的核心逻辑。

程序化购买市场渗透率仍具备较大的提升空间,在行业竞争加剧的趋势中,技术型公司的核心竞争力较代理型、商务型公司更为突出,具备可持续增长的潜力;坐拥高质量流量资源的非独立DSP(大多是原广告网络与DSP业务结合的DSPAN)的生存力和盈利能力在激烈竞争中有望突围。

建议关注深度布局DSPAN平台的省广股份、积极布局技术型数字营销业务的万润科技、以及利欧股份对技术型公司布局预期。

省广股份

省广股份2015年起深度布局程序化交易技术型公司,先后100%收购传漾科技、15%参股东信时代、100%收购晋拓文化。

传漾(传漾DSP)、东信(点媒移动DSP)两家公司DSP平台均为典型的DSPAN(即拥有广告网络整合业务),合作优质资源包括头部媒体资源、视频网站、门户网站以及长尾流量资源,数据资源包括电信运营商、媒体合作伙伴等;2016H1传漾和点媒均位列DSP平台综合竞争力TOP6。同时三家公司各具特点:传漾深耕程序化交易多年,数据积累实力、跨屏营销能力突出,品牌类广告主资源积累丰富;东信点媒专注移动端,同时针对本地广告主程序化场景广告投放能力领先;晋拓文化深度合作内容媒体端(包括起点文学、优酷土豆、搜狐等)。

2016年传漾和晋拓文化分别实现扣非净利润7127万元、9244万元,同比增长15%、49%;两家技术型公司实现扣非净利润已占省广股份扣非净利润的29%。

万润科技

万润科技2016年以来积极布局数字营销产业链,先后100%收购鼎盛意轩(搜索引擎营销)、亿万无线(移动营销代理)布局代理型公司;2017年2月完成对程序化技术型万象新动(主要产品为新动DSP)的全资收购。我们认为公司“代理资源+技术”布局趋于完善。2016年万象新动实现扣非净利润4139万元,同比增长高达145%。

5.风险分析

广告行业增速下行,行业竞争加剧、盈利表现不及预期。

原文出处:王铮看传媒(微信号:WZ-Media)

评论