周五收盘,贵州茅台股价超过440元/股,市值突破5500亿大关,创下历史新高。从2015年的低点160元算起,茅台的在不到两年的时间里涨幅已经达到了165%。

作为消费白马股的代表,茅台的股价似乎已经“上天”了,但在许多分析师看来,这只是A股龙头溢价效应的正常体现,毕竟茅台股价涨了这么多,动态PE也只有22.6倍。近期许多分析师将中美“漂亮50”进行对比,认为A股龙头公司会逐渐由折价走向溢价,这种观点也逐渐被市场认可。但仔细研究茅台的话,会发现缺货的隐患,可能也在侧面推升了股价。

大风向改变 龙头抱团成为趋势

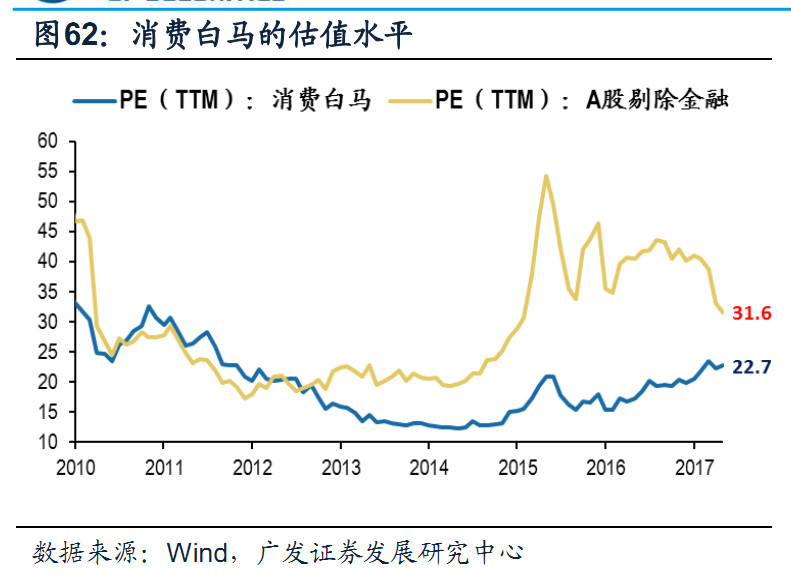

虽然目前A股依然是小市值股票溢价,龙头股折价的市场环境,但投资风格已经从概念炒作转向龙头抱团。广发证券认为:目前A股消费白马的估值水平长期低于市场整体,相对市场依旧是低估状态。消费白马的估值仅为22.7倍,而A股非金融的估值高达31.6倍。

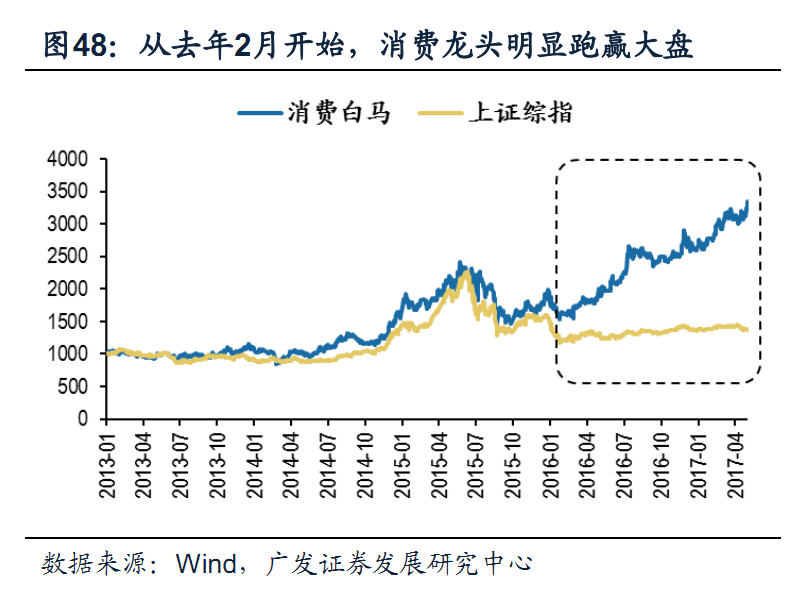

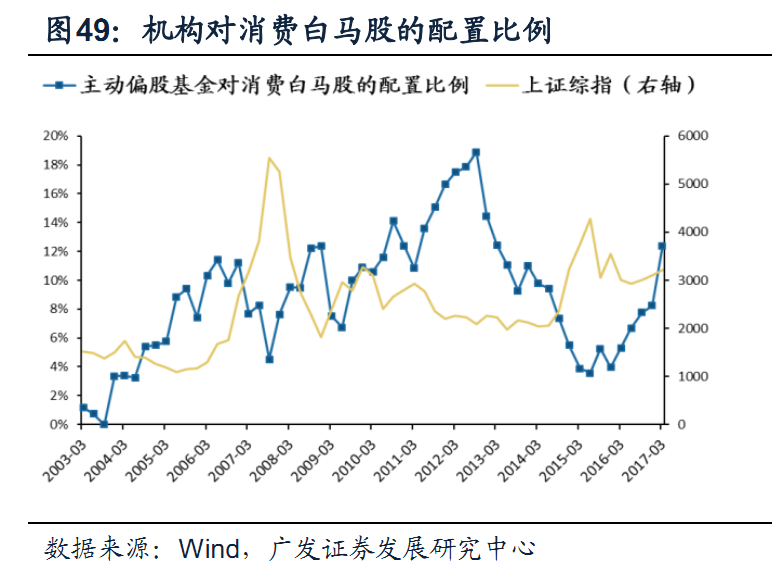

从2016年起,消费龙头开始抱团。特别是以险资为代表的产业和金融资本深度介入二级市场以后,白马股得到了更多的资金配置。

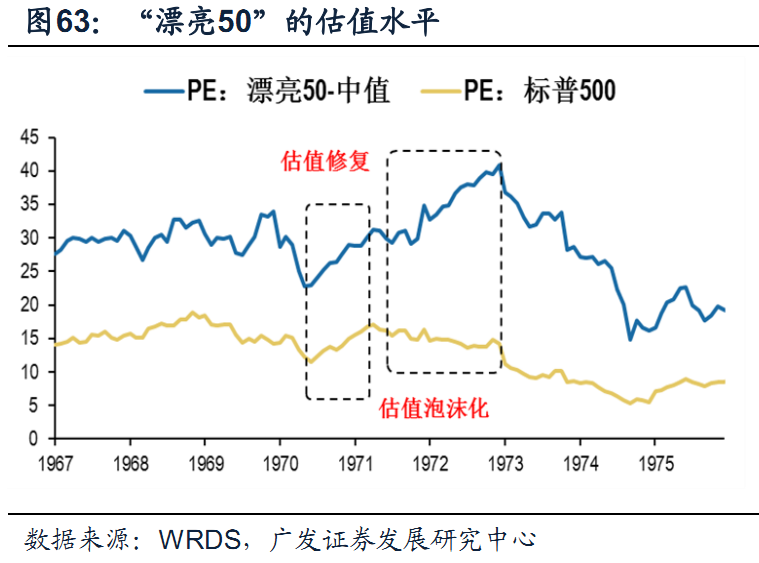

A股龙头的估值远未达到泡沫化

在广发证券看来,目前A股消费白马的估值水平长期低于市场整体,相对市场依旧是低估状态。目前,消费白马的估值仅为22.7倍,而A股非金融的估值高达31.6倍。

美国“漂亮50”的估值水平则长期高于市场整体,在估值泡沫化的顶点,“漂亮50”的估值达到41倍,而同期的标普500的估值仅为14倍。

未来茅台还将缺货?

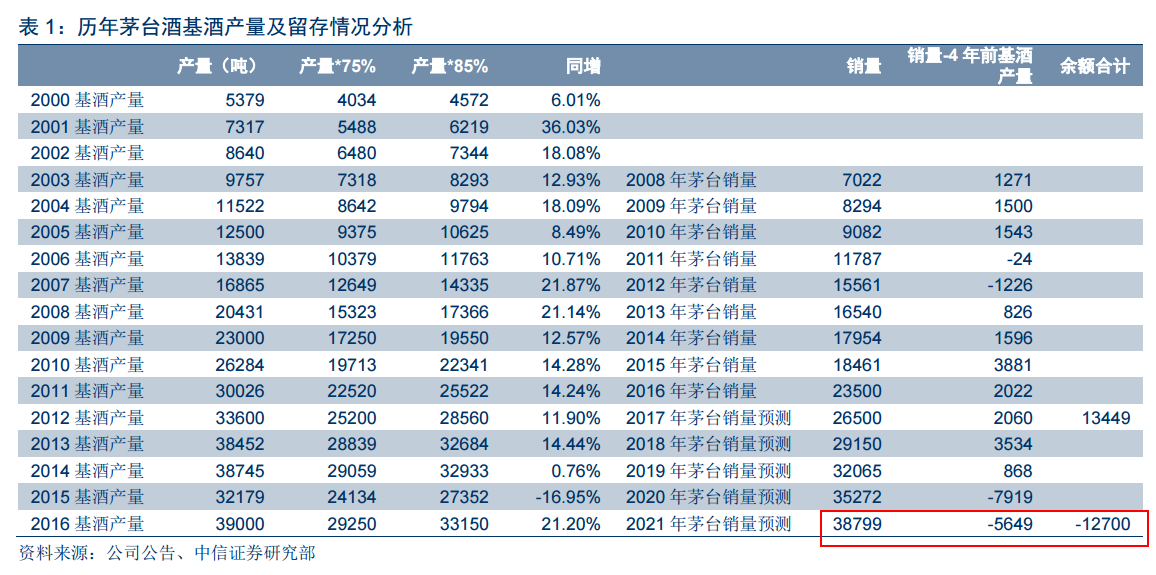

茅台生产工艺一年酿造四年贮存,共五年出厂。一般说来,每年出厂的茅台酒,只占四年前生产酒的75%-85%左右,存放过程中每年挥发约3%,其余留作以后勾酒用,有的则留存作为年份酒的基础用酒。

根据集团历年新闻稿中披露的茅台酒基酒数据,2012年茅台基酒3.36万吨,同增11.9%,2013年同增14.44%,但2014年仅同增0.76%,2015年减产17%,意味着2019-2020年茅台供给紧张。

根据只计挥发的基酒产量(即*85%)减去四年后(第五年)的茅台酒销量,假设2018-2010年年均增量10%,则往年存酒仅支撑2019-2020年缺口,但考虑到调味酒和老酒留存,供给存在明显缺口。稀缺预期下必然导致囤货增多价格上涨。

评论