业内谈论多时的养老型公募基金终见初步方案。有媒体报道称,近日,监管层已将《养老型公开募集证券投资基金指引(试行)》的初稿下发至部分公募基金管理人手中并征求意见。这意味着养老型基金这一全新的公募基金品种有望问世。

养老型基金的投资策略包括目标日期、目标风险、组合保险策略等。实际上,早在2006年,就有基金公司引入“目标日期”策略,试水生命周期基金。如今,这个概念在中国落地已经超过10年,相关基金也陆续进入“迟暮晚年”。

然而,回顾生命周期基金在中国的发展历程,会发现除了先行者汇丰晋信基金与大成基金之外,再无第三家产品发行,可见产品模式并没有得到有效复制,出现了“水土不服”。

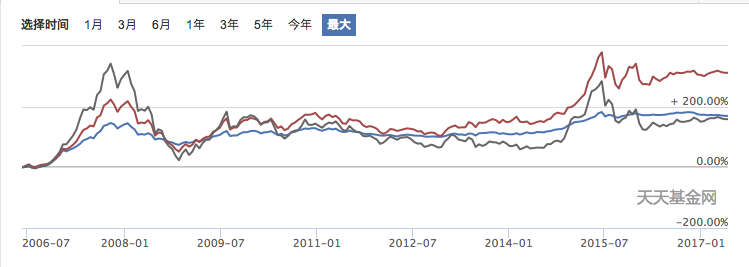

生命周期基金的理念是伴随投资者走过不同的人生阶段。从目前已过了目标期限的汇丰晋信2016周期(540001)来看,跟随产品走完全程的投资者寥寥,目前规模不到初始规模的一成。

该基金成立于2006年5月23日,迄今刚好11年。截至5月23日,成立以来回报169%,年化回报9.41%,同期沪深300指数上涨159%。

如果单看年化回报并和同期大盘表现比较,作为一只以养老为目标的生命周期基金,它看起来还不错。但如果拿它和同类基金以及同期大盘相对比,就会显得黯然失色:

Wind资讯数据显示,2006年成立至今的普通股票型和混合型基金共有72只,目前所有基金取得正收益。其中54只基金收益翻一番,成立以来平均回报为215%,最高的回报超600%。

汇丰晋信基金2016周期在成立的11年里经历了两轮牛熊行情。该基金的大部分收益来自于成立后的前两年,也就是2007年下半年的牛市期间。之后净值走势相对平稳,一直处于“保收益”的状态。2015年牛市期间,股票仓位已经降到10%左右。任市场大跌大落,基金都显得云淡风轻。下图为该基金成立以来的累计收益率走势:

这样的走势表现与其产品设计思路紧密相关。

该基金的股票配置上限为65%,每一年下调一次上限,幅度为5%,第11年起降至5%以下。目前该基金股票资产配置比例约为3%,另外九成以上资产投向了债券。

该基金成立时规模达29亿元,目前仅为2.5亿元。从持有人结构来看,机构投资者间或进入,然而个人投资者不断离场,最终规模缩水至不到一成。

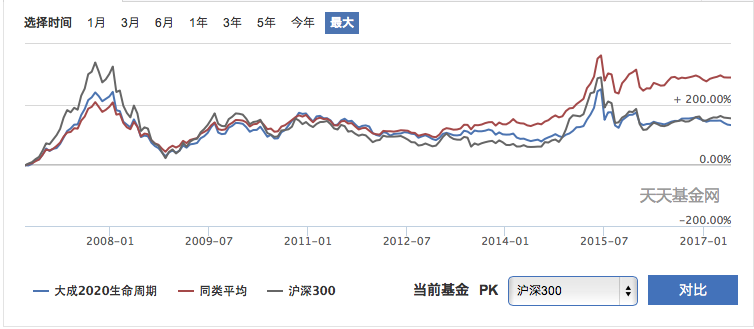

反观稍晚发行的大成2020生命周期(090006),过去10年规模不降反增,初始规模11亿元,目前规模26亿元。

查看持有人结构可发现,该基金长期以散户为主导,2007年底规模一度达到174亿元的巅峰,其后2009、2010年也出现过规模的小高峰。

大成2020生命周期的几次规模高峰都与基金该年业绩紧密相关。业绩亮眼,则申购者众,持续平淡,则渐被赎回。

业绩亮眼的背后,是较高的股票配置比例。2007年底,该基金股票占比92%,2009、2010年股票占比也在九成左右。直到2015年第二轮大牛市来临时,该基金股票配置最高时还能达到71%。也因此,该基金的收益率走势呈现出与大盘相仿的高波动。

在大成2020生命周期的产品设计里,基金权益类配比每五年下调一次,最高上限95%。2011年后上限为75%,2016年后50%,2020年到期后权益类配比下调至20%以下。也就是说,即使临近“晚年”,这只基金的股票配比依然可能达到资产的一半。

大成2020生命周期成立以来回报132%,与汇丰晋信2016周期不相上下。如果两只基金均为长期持有,那么汇丰晋信2016周期的持有体验显然好得多。而大成2020生命周期由于在产品设计时即采取了较为激进的策略,实际上与普通的偏股型基金差异并不大。

相比之下,汇丰晋信的产品更符合生命周期基金随着持有者年龄增大、逐步下调风险偏好的理念。但事实证明投资者的耐心是短暂的,购买基金时是根据基金业绩做判断,还是根据自己的投资需求做判断,市场已经用脚投了票。如果长期没有亮眼业绩,那么只能接受规模不断缩水的命运,无法真正实现“生命周期”的意义。

在长久以来追逐短期业绩的市场情绪之下,生命周期基金前期要与普通偏股型基金竞争,后期又需与偏债型基金一较高下,让基金经理难以“从一而终”,这也让“生命周期”的设计显得很鸡肋。养老型基金的推出能改变生命周期基金的鸡肋命运吗?

评论