作者:王艺桦

2017年4–5月,从国内氟化工上市企业公布的2016年年报中获悉,企业经营业绩普遍出现回升。而随着转型升级的持续实施,新兴下游市场的打开,新材料、改性材料的开发等,部分上市企业盈利更是实现大幅增长。例如,多氟多化工股份有限公司和浙江永太科技股份有限公司的2016年净利润分别较2015年时增长了1404.65%和92.53%。

为了更清晰地把握国内氟化工行业的现状及发展趋势,西美CCM特选取了四家领头上市企业作为样本,从经营增长状况、盈利状况、资产质量状况、债务风险状况、研发投入状况和重要在建项目状况六大方面,对这四家上市企业近三年(2014–2016)的年报数据进行系统化分析。

这四家上市企业分别为多氟多化工股份有限公司,上海三爱富新材料股份有限公司,浙江巨化股份有限公司和浙江永太科技股份有限公司。

一、经营增长状况

(1)氟化工业务营业增长率

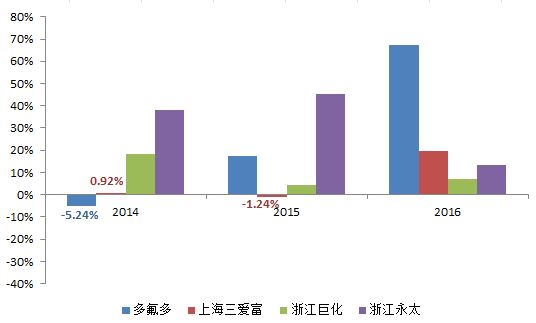

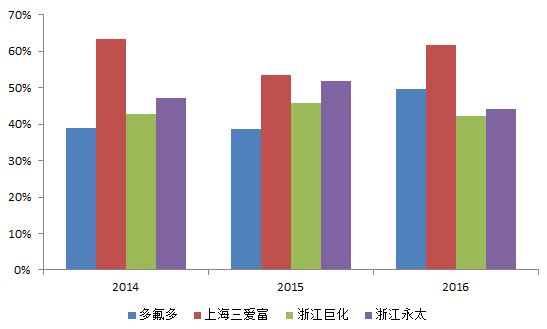

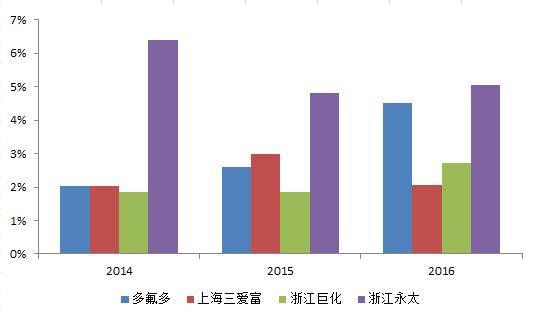

四家上市公司在2016年均取得了正增长。其中,多氟多的增长幅度尤为突出,达到67.29%;而上海三爱富在2016年取得19.57%的增长,成功扭转了其在2015年时的负增长(-1.24%)。而浙江巨化和浙江永太则是连续三年取得正增长,展现出较稳定和良好的经营态势。

这在一定程度上反映出2016年国内氟化工行业整体运行状况正向好发展。

关于多氟多,其通过技术创新和产业升级,大力开拓新下游市场等,在2016年实现氟化工产品销量同比增加14.71%,营业收入同比增长67.29%。具体来说:

-六氟磷酸锂(LiPF6)全年销量同比增长约36%,销售收入同比增长约410%。量价齐升,成为公司利润贡献的中流砥柱

-电子级湿化学品全年销量同比大幅增长,如电子级氢氟酸销量同比增长了约25%,在巩固光伏行业客户的同时,新增了不少半导体行业客户

-传统氟化盐产品全年销量同比增长约20%。其中,冰晶石销量同比增长约38%,氟化铝(AlF3)销量同比增长约4%。特别是经过近年持续实施产业转移和集中,多氟多已将其子公司:白银中天化工有限责任公司打造成全国最大的无水氟化铝生产基地,2016年实现营业收入4.70亿元,同比增长20%

此外,多氟多大力发展新能源业务也取得一定成效。例如: -新能源汽车(AEV)动力总成项目(30万套/年)已开工建设

-新能源汽车动力总成河南省工程技术研究中心通过了河南省科技厅的评审

-能量型动力锂电池组项目(3亿Ah/年)获得国家专项建设基金6,000万元支持

-新能源汽车整车业务正有序开展新车型研发,并不断提升生产线的自动化水平,2016年实现营业收入663万元,较2015年时增长明显

关于上海三爱富,其主要通过一系列结构调整,实现降本增效,在2016年取得氟化工营业收入同比增长19.57%。主要措施包括:产品架构调整、科研成果转化、技术工艺的改造和优化、产业布局转移、员工结构精简等。

其中,公司将氟橡胶、含氟聚合物等产品的生产转移至常熟生产基地和内蒙古生产基地,规避了上海本部设备老化、环保制约、成本上行等风险因素。同时,基于市场需求好转,公司大部分主营产品的销量也取得增长。例如,聚偏氟乙烯(PVDF)、三氟氯乙稀(CTFE)和2,3,3,3-四氟丙烯(HFO-1234yf)的销量,分别增长了10%、24%和104%。

同时,公司在新产品方面已实现乙烯-四氟乙烯共聚物(ETFE)和聚全氟烷氧基树脂(PFA)的批量销售;含氟液晶材料(PT853)由小试进入中试生产,相关生产装置已基本完成安装并进入调试阶段。

图1:氟化工业务营业增长率,2014–2016

来源:上市公司年报&西美CCM

(2)资本保值增值率

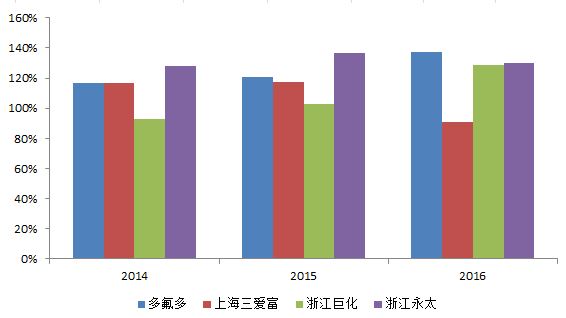

多氟多和浙江巨化的资本保值增值率分别为137.46%和129.02%,均较2015年时有所提升。这也是多氟多在近年来首次成为四家企业中资本保值增值率最高的一家,反映出其在资本保全状况和所有者权益增长状况方面取得了良好表现。

而在四家上市企业中,资本保值增值率最低的则是上海三爱富,为91.01%。这也主要是受到公司实施了一系列结构精简、固定资产报废等措施的影响。

图2:资本保值增值率,2014–2016

来源:上市公司年报&西美CCM

二、盈利状况

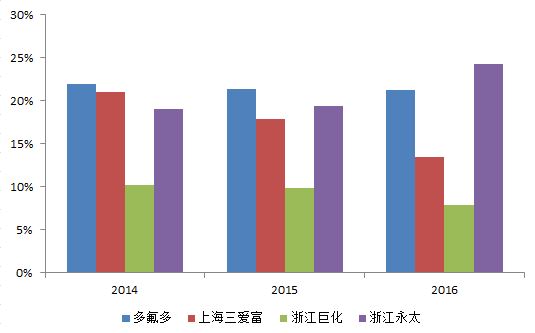

(1)氟化工业务毛利率

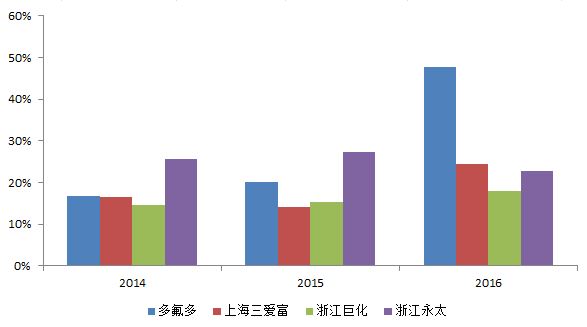

浙江巨化的毛利率保持小幅增长,2016年为17.97%,较2015年时增长了2.59个百分点。多氟多则是突出亮点,其2016年毛利率达47.79%,较2015年时增长了27.71个百分点(这最主要是受到六氟磷酸锂产品的带动,该产品价格自2015年第四季度开始持续攀升,在2016年基本维持在400,000元/吨的高位,较2015年年初时的价格上涨了约400%);净利润为4.75亿元,同比增长1404.65%。

而此前一直保持毛利率增长的浙江永太,则在2016年出现了4.55个百分点的减少。这主要是因为公司在安全、环保和研发方面持续加大投入,相关支出依次同比增长约37%、70%和19%;加上贸易业务增长较快,运费、市场开发、货物保险等支出也随之提升。

值的注意的是,虽上海三爱富在2016年仍是四家上市企业中唯一出现亏损的企业:净利润为-2.30亿元,但较2015年时的-3.08亿元,已提升不少。从毛利率方面可看出,其持续推进产品结构高端化转型及产业布局转移等措施,已显成效:2016年毛利率为24.35%,同比增长了10.25个百分点。

而四家上市企业氟化工业务的平均毛利率为28.25%,相较于2015年时的19.25%,提升明显。这意味着国内氟化工行业通过产品往精深加工转型,对接下游新兴应用领域(如新能源、通信、环保等)等,注入了发展新动力,并逐步摆脱中低端产品产能过剩、行业低利运行的窘境。

图3:氟化工业务毛利率,2015–2016

来源:上市公司年报&西美CCM

(2)净资产收益率(ROE)和总资产报酬率(ROA)

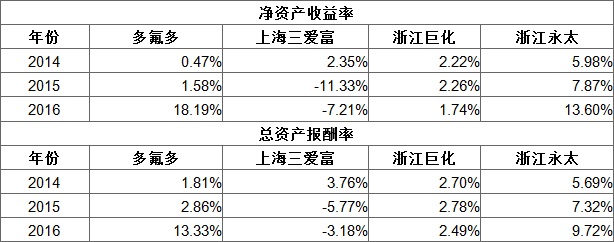

多氟多在业绩飞跃的强势带动下,ROE和ROA也大幅提升,分别为18.19%和13.33%(2015年时为1.58%和2.86%)。

这也使得多氟多成功超越近年来一直占据领头位置的浙江永太(2016年ROE和ROA分别为13.60%和9.72%),由此可反映出该公司在2016年的经营和盈利状况相对于其余三家企业来说更为出色。

表1:净资产收益率和总资产报酬率,2014–2016

来源:上市公司年报&西美CCM

三、资产质量状况

(1)氟化工业务资产周转率

多氟多和上海三爱富分别为49.73%和61.85%,同比增长11.09个百分点和8.43个百分点;而浙江巨化和浙江永太则同比有所下滑。这表明2016年多氟多和上海三爱富在氟化工业务的运营效率、销售能力及资产利用效率等方面表现相对较好。

而四家上市企业在2016年的平均总资产周转率为49.53%,虽较2015年时的47.41%有所提升,但仍在一定程度上反映出国内氟化工行业整体产销营运情况不算理想(据有关机构统计,2016年中国石油化工行业的平均资产周转率在100%以上)。

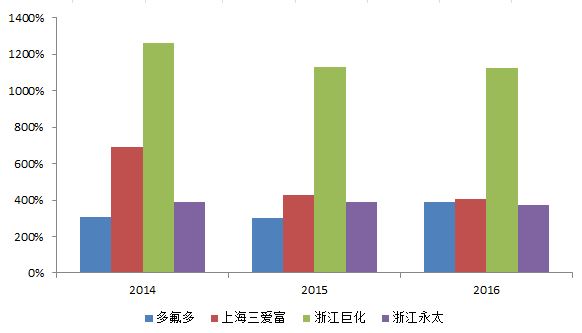

(2)氟化工业务应收账款周转率

除多氟多的387.39%较2015年时增加了85.93个百分点外,其余三家上市企业均出现了同比下滑。其中,浙江巨化的应收账款周转率仍维持着较高水平,达到1122.42%,大幅领先于其余三家上市企业,由此说明该公司在氟化工业务方面的资金使用效率更高,偿债能力相对更强。

图4:氟化工业务资产周转率,2014–2016

来源:上市公司年报&西美CCM

图5:氟化工业务应收账款周转率,2014–2016

来源:上市公司年报&西美CCM

四、债务风险状况

(1)资产负债率

多氟多、上海三爱富和浙江巨化分别为21.22%、13.43%和7.91%,均同比出现小幅下降;而浙江永太为24.32%,同比出现上涨。其中,浙江巨化仍是四家上市企业中资产负债率最低的一家。

而四家上市企业2016年的平均资产负债率为16.72%,明显低于中国整体化工行业约60%的资产负债率。这表明中国氟化工行业在营运风险控制方面是较为出色的一个化工子行业。

不过,这也说明国内氟化工行业市场活力略显不足,维稳经营、降本增效为主要特征。而以往持续扩大生产规模、大额举债经营的发展模式已不适应行业现状,"高端化、精细化、专用化"才是未来大势。

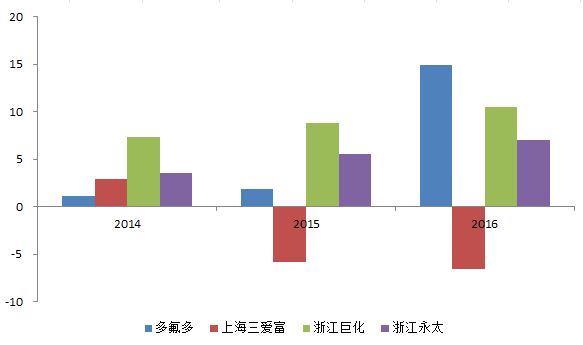

(2)已获利息倍数

除上海三爱富因经营亏损导致为负数以外,其余三家上市企业均取得了同比增长。特别是多氟多,2016年已获利息倍数达14.93倍,较2015年时的1.85倍,大幅提升。这反映出国内氟化工行业的整体偿债能力有所增强。

图6:资产负债率,2014–2016

来源:上市公司年报&西美CCM

图7:已获利息倍数,2014–2016

来源:上市公司年报&西美CCM

五、研发投入状况

从研发投入占主营业务收入的比例来看,多氟多、浙江巨化和浙江永太均增加了研发投入,比例达4.50%、2.73%和5.04%,分别同比上涨了1.89、0.88和0.24个百分点。其中,多氟多研发投入占比增幅在业内领先,这主要是基于其在新能源业务板块的发展所需,包括开发以粗锂矿为原料提纯制备高纯碳酸锂;新能源汽车整车车型研发等。

而浙江永太在2016年的研发投入占比仍是领先于同行企业,主要用于新产品尤其是制剂、原料药以及锂电用含氟材料的研究和开发,为公司开拓新的利润增长点。其中在锂电用含氟材料方面,浙江永太已在福建邵武市设立子公司,进行六氟磷酸锂(3,000吨/年)和双氟磺酰亚胺锂(LiFSI)(1,000吨/年)的产业化建设。

图8:研发投入占主营业务收入比例,2014–2016

来源:上市公司年报&西美CCM

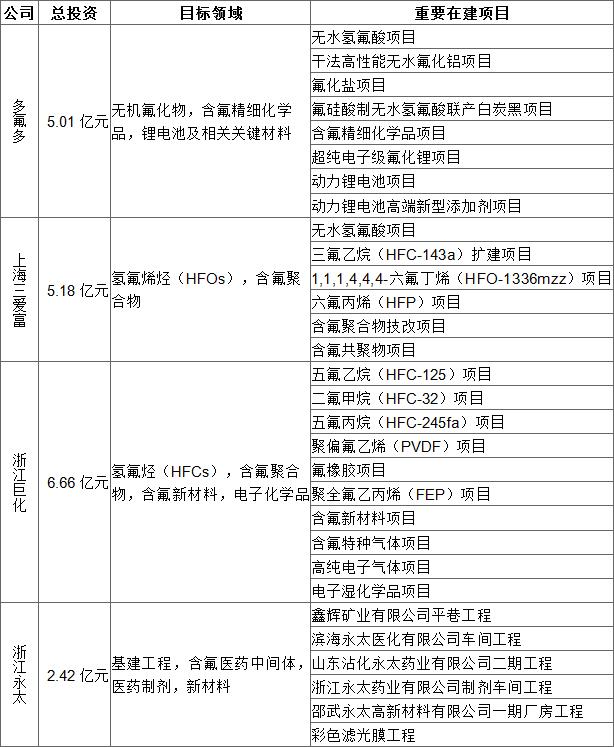

六、重要在建项目状况

通过分析四家上市企业的重要在建项目状况,西美CCM发现目前国内氟化工行业对于:

-现有产能方面,主要是通过增强上游原料布局、技术工艺改造和优化、加强流程自动化等方式来降本增效

-新增产能方面,则不断往高端及深加工方向延伸,包括新一代含氟制冷剂、高性能含氟聚合物、含氟新材料等。同时,进军相关新兴应用领域的步伐也在加快,包括电子化学品、锂电池及相关关键材料、医药制剂等

表2:重大在建项目状况,2016

来源:上市公司年报&西美CCM

本文作者从事中国氟化工和锂电池市场研究、咨询工作4年,研究领域涉及:萤石、氢氟酸、氟化铝、含氟制冷剂、含氟聚合物、含氟精细化学品;锂电池及其关键材料(正极材料、负极材料、电解液、隔膜)等。

评论