我国每年都进行着世界上最大规模的人口短期流动和迁徙,由此衍生出庞大的租赁需求。面对着万亿级的租赁蓝海,不仅房地产开发商跃跃欲试,互联网企业也纷纷入场。由于我国特有的押一付三租金支付制度以及欠发达的消费金融,BAT等互联网企业联合公寓机构,加快布局“租金分期“这一租赁场景金融产品。

而大洋彼岸租赁市场规模更大、租金更高、金融更发达的美国是如何切入租赁场景金融的呢?

美国租金支付方式灵活以及信用卡覆盖率较高,美国租户普遍不会面临短期支付压力,因而租金分期在美国几乎不存在。美国目前的租赁场景金融体系主要以保险为核心、以租赁征信与租赁期权为辅,主要包括租户保险、租赁保证保险、租赁征信和房屋租赁期权,其中,租户保险行业较为相对成熟,市场规模较大,其他场景金融产品仍处于初步发展阶段。

一、美国租赁场景保险

在美国,围绕租赁场景的保险有租户保险与业主保证保险。

1.缓慢增长的租户保险

租户保险(Tenant Insurance)是一类为租户租屋内个人财产损失承担赔偿责任的保险。作为美国住户保险的一个分支,租户保险长期面临保费低、渗透率低、规模增长缓慢的局面。

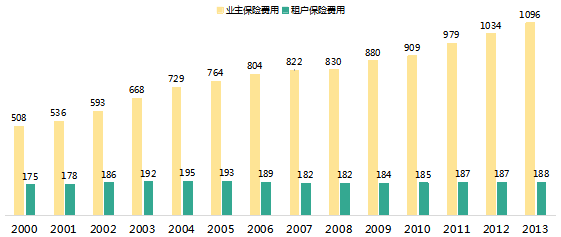

首先,相较于业主保险保费持续快速增长,租户保险保费相对稳定。2000年至2013年,租户保险保费从每年175美元增长至188美元,14年累计增长7.4%,而业主保险费用则实现2倍的增长。

图1:美国业主财产保险费用与租户保险费用(单位:美元)

来源:链家研究院整理

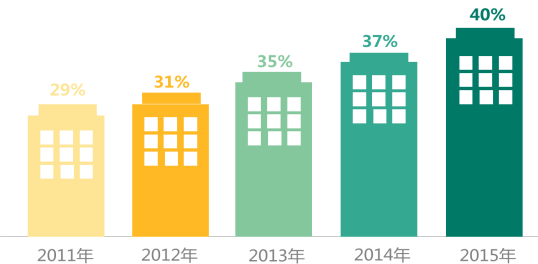

随着近年美国租赁市场的发展、租户投保意识的提升,市场渗透率有所增长。市场渗透率由2011 年的29% 增长至2015 年的40%,但对比业主保险95% 的渗透率,租户保险渗透率仍然有上升空间。

图2:美国租户保险2011年-2015年市场渗透率变化

来源:链家研究院整理

以2015年美国租赁市场4200万套房屋租赁、40%租户渗透率及188美元/年的保费计算,租户保险保费规模约32亿美元,占住户保险规模不足5%。

图3:2015年不同市场保费规模比较

来源:链家研究院整理

相较于普通财产保险,租户保险行业还具有集中度高、索赔频率低、索赔强度低、成本结构简单的特征。

2.培育中的租赁保证保险

租赁保证保险(Rent Guarantee Insurance)是一项将房东未来可能承受的租户违约风险转移到第三方机构的保险,2007年才从英国引进。在租赁合同期间,当承租人发生违约时,第三方保险公司给予房东相应补偿。现阶段市场上有适用于6或12个月租赁期限的两类保险,保费约250美元/年。

风险发生时,保险公司依据协议向投保人支付赔偿费用,通常包括租户应缴租金、诉讼费用、房间空置补偿及律师咨询费用等。

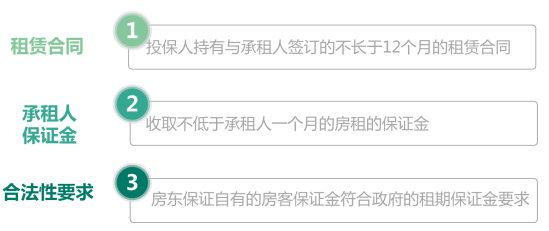

图4:租赁保证保险投保资格要求

来源:链家研究院整理

由于美国房东事先对房客进行严格的信用审查,以及美国社会极强的信用意识、租期灵活、信用卡发达等因素,租户违约风险极小,租赁保证险在美国发展极为缓慢。

不可否认,尽管国民保险意识逐渐提升,但租户保险仍然缺乏足够的成长土壤,而租赁保证保险对于公寓机构转移租户违约风险具有较大的吸引力。

二、租赁征信

美国传统征信市场已经非常发达,但由于租赁历史记录获取难度较大,该项记录仍然未被纳入个人征信报告。但在美国房东对于租客的筛选仍考虑租户的租房记录,因此目前大多由业主或公寓机构根据申请人提供的信息向前房东核实。

在美国,租赁征信是在个人已有信用信息维度上增加租金支付历史,其价值在于提高个人房东、房屋托管公司以及公寓运营公司对缺乏信用记录租户筛选决策的有效性。

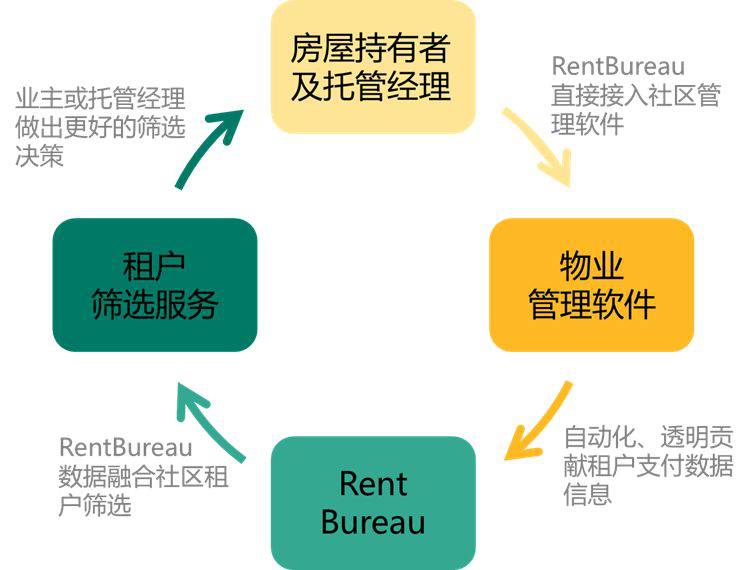

美国三大征信局之一的Experian ,旗下RentBureau基于这一情景近年开始进入租赁征信市场。专注于租户支付历史数据的整合,通过接入物业管理软件自动化获取公寓运营商、托管公司租户租金及其公共事业支付历史。但是数据的局限性在于个人业主出租的租户租金支付数据是难以获取的。

图5:租赁征信模型

来源:Experian官网,链家研究院整理

租户征信对于已有完整信用记录的租户,提高了信用信息的精细度和维度,而对于缺乏银行卡或贷款记录或信用存在瑕疵的个人,租户信用记录将有助于其建立或恢复信用记录。因此,RentBureau租金支付记录主要为公租房低收入、信用记录不完整或有瑕疵的租户记录。

对于征信刚起步的中国,租赁历史记录将对完善我国个人信用征信系统具有重要意义。当前,第三方支付机构与品牌公寓的合作可视为国内租赁征信的起步。

三、房屋租赁期权

美国租赁期权主要为低收入或财务困境人群提供提前获取商品使用的权利,起源于20世纪60年代零售行业,在90年代得以快速发展并扩展至房产部门。在此讨论的租赁期权以房屋租赁开始以房屋交易结束,具有销售及租赁的双重属性,平滑了租赁与购买行为转换间的摩擦。

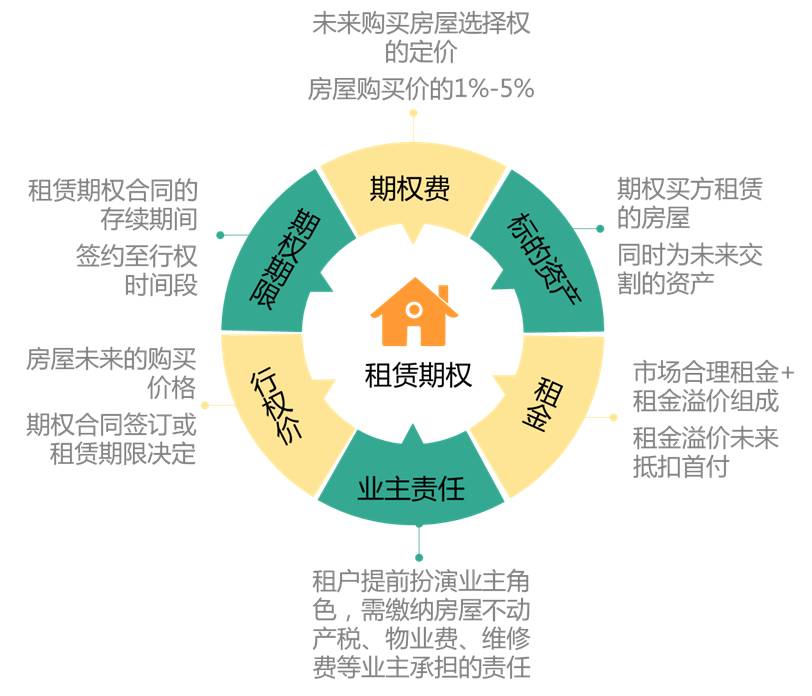

房屋租赁期权(Lease Option或者Own to Rent)应用于潜在购房人员短期内资金不足或信用评分不高、贷款额度低或信用记录有污点无法获得贷款等场景。一般操作为潜在购房人员向业主支付期权费用和租金,获得在租赁期限结束时以既定价格购买房屋的选择权,租赁期限一般1-3年左右。租赁期权的合同中,业主既是期权卖方也是房屋的卖方,潜在购房者则同为期权的买方与房屋的买方(承租方)。

租赁期权一般由期权费、期权期限、标的资产、行权价、租金、维护费六个要素组成,均由业主与潜在购房者(租户)协商决定。

图6:租赁期权结构及六要素

来源:链家研究院整理

租赁期权得以发展的重要原因在于,短期内不具备购房资金但具有购房意愿的人群,通过租赁期权只需租金与期权费即可获得房屋的使用权。

评论