作者:刘培

千辛万苦到达目的地,却发现选错了道!

6月1日儿童节这天,上海市金融办发布《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》(下称《网贷管理办法》),“网络借贷信息中介机构取得备案登记后,应当在6个月内,选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管”,这使得上海众多已完成资金存管的网贷平台一时陷入尴尬。

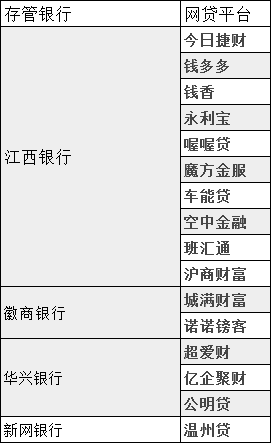

《网贷管理办法》简单地说,就是上海网贷机构合作的存管银行,必须是要在上海有设立实体银行的商业银行,否则银行将失去存管资格。据网贷之家数据显示,截至2017年5月31日,上海共有61家网贷平台与银行签订直接存管协议,其中近半数的网贷平台是与江西银行、新网银行、徽商银行和广东华兴银行达成合作,而这四家银行在上海均没有实体营业点。

野马财经(微信公号:ymcj8686)梳理发现,在与上述四家银行完成资金存管的网贷平台中,至少有16家上海网贷平台不幸“躺枪”。

许多上海的“躺枪”网贷平台也感慨,“难道此前的努力都白做了吗?”

祸兮:全面整改?

8.24大限降至,这些网贷平台将何去何从?

不幸“躺枪”的网贷平台钱多多和江西银行合作上线存管系统,其工作人员对野马财经(微信公号:ymcj8686)表示,“存管银行方面也在积极应对新规条款,目前已有解决方案,不日将公示”。

在钱多多看来,《网贷管理办法》让他们十分被动,前期投入大量人力、物力与存管银行达成的合作面临作废的风险。但是他们也认为,江西银行在上海已经和多家网贷平台接入资金存管,江西银行也一定会在符合政策要求的条件下开展业务,其预计“江西银行可能会在上海设置营业点”。

上海网贷平台钱牛牛CEO倪抒音对野马财经(微信公号: yema8686)分析称,《网贷管理办法》落地之后,这部分银行存管“不合规”的平台难免面临整改。

盈灿咨询高级分析师王海梅也认为,《网贷管理办法》这一要求可能将对上海的网贷平台,特别是已完成上线的平台产生影响。不过,她也表示,目前还是征求意见稿,是否需要整改还需等正式文件下发。

福兮:新老划断?

钱多多从去年8月开始准备银行存管对接“那时,合适的银行并不多,国有大行比较谨慎,审核力度较大,处于观望状态,而中小银行很多技术水平较差” 钱多多内部人士对野马财经(微信公号:yema8686)表示。

对接资金存管的过程十分复杂,无论网贷平台还是存管银行,都面临着和存管银行的技术对接引发的存管费用和周期长的问题,钱多多与江西银行的存管系统耗时7个月。

对此,倪抒音也有同感,她对野马财经(微信公号: yema8686)说,“网贷平台对接资金存管过程中面临的最大问题就是双方的技术对接,其中涉及众多节点的调整和信息接入,也可能面临银行法律合规性等问题”。

这导致整个存管成本居高不下。

据了解,银行存管费用一般包括系统接入费(年费)、系统维护费、存管服务费、充值和提现费用等。“如果按照钱多多目前几十亿的交易量来看,每年的整体存管费用要在数百万元”,前述钱多多内部人士对野马财经(微信公号: yema8686)表示。

“从行业平均费用来看,仅仅完成银行存管对接这个事情,基本费用大概从几十万到几百万不等,后期还有维护费用以及其他费用等等,银行存管对网贷平台来说是个不小的考验”,倪抒音指出。

曾经的存管困难或许也是网贷平台的转机,大成律师事务所合伙人肖飒曾表示,“监管对于网贷的原则是软着陆而非一刀切”。

业内人士预测,如果现在强制上海的网贷平台转变存管行,势必导致多个网贷平台出局。

“更多的可能是‘新老划断’”,苏宁金融研究院互联网金融研究中心主任薛洪言提出了不同的看法,“存管系统的迁移太复杂、成本也太高,而且无论是否在本地有网点,并不会对存管本身的合法性和有效性带来根本影响,不过,已经签订存管协议的网贷平台是否需要整改,还要看进一步的细则”。

评论