“五险一金”合并“四险一金”终于要启动了,作为试点城市之一,合肥率先开出全国首张“两险合并”社保缴费凭证。

所谓“五险”合并为“四险”,即将生育保险与医疗保险合二为一,保费统一征缴,不再设单项进行单独缴费。而在使用时,实行统一定点医疗服务管理,生育医疗费用原则上实行医保经办机构与定点医疗机构直接结算。

根据人社部要求,2017年-2018年将在12个试点城市先期试点,在此基础上,2018年在全国全面推开。

那么,对于参保民众来说,将生育保险并进医疗保险里面,五险变成四险会不会吃亏呢?下面来帮大家分析一下。

01 五险减一其实是好事

数据显示,生育保险参保人数远低于医保参保人数,截至2016年底,全国基本医疗、生育保险参保人数分别为 7.5亿与1.8亿。单以合肥市为例,截至去年年底,全市参保医保的职工约180万人,其中仅有约110万人参加了生育保险。

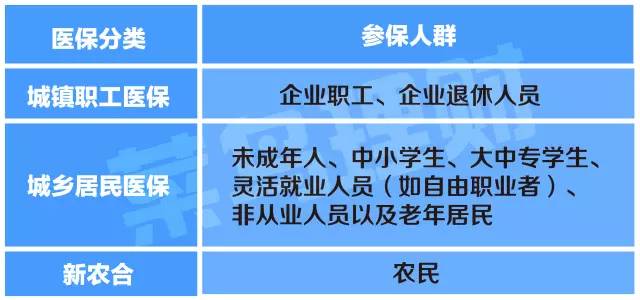

之所以造成这样的差距,与医保的缴费政策有着密不可分的关系。医保分为城镇职工医保与城镇居民医保,而城镇居民医保中又包含了城乡居民医保与新农合,分别对应着不同的参保人群。

(各分类对应参保人群)

而在此三项医保分类中,仅有城镇职工医保的参保人群是由其所在单位缴纳在职职工的生育保险,城乡居民医保与新农保都是个人自行缴纳,无法单独参保生育保险。

而且,把居民的生育费用纳入城乡居民医保只有少数几个城市,按住院比例报销。新农保中也只包含了少额的生育医疗报销额度。

也就是说,在原来的“五险一金”中,只有城镇职工医保的参保人享受生育保险中的生育津贴与生育医疗待遇。城乡居民医保与新农保的参保人不一定享受到生育保险的权益。

那么,现在将“五险”合并为“四险”,表面上看好像少了一险,但其实把生育保险纳入医疗保险,意味着只要参保了医保,就能同时参保生育保险,享受应有的生育医疗待遇,不会再出现待遇不公平的现象。

02 合并后的生育保险有哪些变化?

生育保险纳入医疗保险之后,生育保险会有哪些方面的变化呢?

首先,职工生育期间的生育险待遇保持不变。

《生育保险和职工基本医疗保险合并实施试点方案》规定,试点期间,生育待遇不变(职工在职期间所享受的生育医疗费用与生育津贴),所需资金从职工基本医疗保险基金中支付。生育津贴支付期限仍按照《女职工劳动保护特别规定》等法律法规规定的产假期限执行。

其次,保费可能会有所提高。

在职职工生育险由单位缴纳这点毋庸置疑,即使保费提升也不需自掏腰包解决,有企业为其兜底。而个人缴费的城镇居民医保费用,根据相关规定的收支平衡原则,保费或有小额提高。

最后,能够防止无良企业减少职工待遇。

菜导知道在就业中难免会遇到无良企业,削减社保费用支出,仅上养老保险与医疗保险。但在“四险”实行后,医保缴费中将包含生育保险项目,确保在职职工同时享受到应有的生育保险待遇。

总之,五险变四险,看似少了一险,但其实是更好保障参保人的权益,算得上是一件大好事。

评论