据有关数据显示,中国人去年吃掉了1000万斤麻辣小龙虾,如果用香飘飘的广告来说,估计小龙虾的虾线连起来可以绕地球一圈.....而其中最主要的口味,就是麻辣。你逃离不了一个辣。我们甚至可以说,没有麻辣就没有小龙虾。

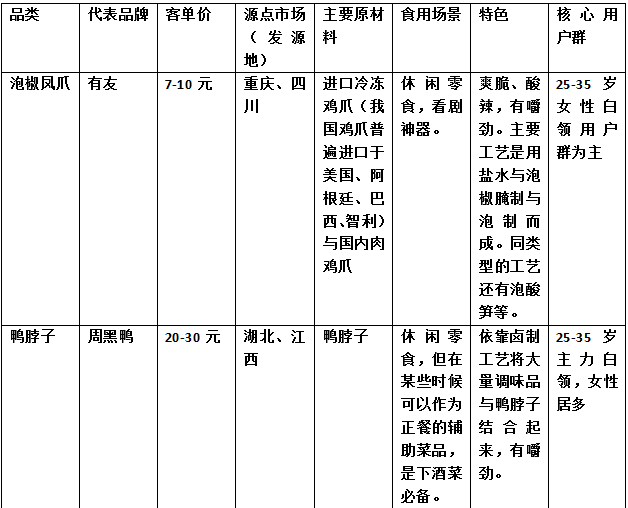

去年在香港上市的周黑鸭,创始人来自中国麻辣菜系的主要代表川菜的故乡四川,他创立的周黑鸭,用了短短几年时间就火遍中国,然后迅速上市,并且在资本市场持续表现抢眼。卫龙辣条和泡椒凤爪更不用多说,辣条的辣字和泡椒为开头的名字已经很清晰地告诉了大家,这几种流行的网红级食品,核心主打都是一个辣字。

所以,我们说辣成就了周黑鸭,成就了泡椒凤爪,也成就了辣条,更成就了重庆小面,麻和辣为何如此神奇?

“辣”是如何成为爆品“推动机”以及流行起来的?

为什么“辣”这个元素火遍中国,不是甜,不是咸,更不是苦。龙猫君认为有必要拆解一下辣作为一种元素流行火爆的“路线图”。

中国人的味觉体系里有五味之说。是为酸、甜、苦、辣、咸。在中国最重要的几种种植植物中,都可以找到这几种味觉元素的可获得性。比如酸的获得性依赖于中国人创造发明的食物发酵和醋的推广、使用。甜则依赖于某些植物根茎中糖分的提取。

辣椒在中国西南地域被广泛种植也帮助了这种味觉系统进一步地扩大,作为从美洲传播到中国的外地物种,在西南落地生根种植竟然非常顺利,毫无水土不服,可谓神奇。而后人在此基础上又培育出了类似重庆朝天红,河南新一代这样的新辣椒品种。

大众流行性上你不得不承认川菜则是其中翘楚。回锅肉、水煮鱼几乎成为国民性的菜品,这中间当然最重要的因素之一在于川菜源点市场的人群是中国劳务人口的主要输出地之一。作为人口被输入地的北上广深,是中国人口集中度最高,经济最发达,文化示范效应最明显的高地,也被全面麻辣化就不稀奇了。据有关数据显示,湖北、湖南、江西、四川、云南、贵州、重庆这七个中国主要食辣主产区向外输出的流动人口占据中国劳动人口输出的40%以上。

在对食材的认知上,吃货界有一个广泛认知。越珍贵高端的食材,越对应着原汁原味的处理方式。但接受这种生活方式的成本太高了,不是谁都能吃高端的日本料理食材的。相反,平价低端的食材,比如鸡爪子、鸭脖子都是价格非常低的常见食材,而辣这种处理方式通常又对食材的新鲜度没有太高要求,变成大众认知的烹饪方式也就不奇怪了。食材本身的不足与缺陷就很容易被掩盖掉

综上,龙猫君认为:造就辣的爆发的元素在于辣味食材处理方式的大众化,以及源点人群市场的扩散性、辣椒材料的便捷获得性。

泡椒凤爪、 周黑鸭、小龙虾流行背后的3条秘密

前面已经说了辣元素的流行为以辣为核心的系列产品奠定了最广泛的用户基础,下面说说为什么是泡椒凤爪、周黑鸭、小龙虾还有卫龙辣条成为了辣元素中的主流流行元素。

这四个产品的流行生命周期非常长。短的有10年,长的流行周期甚至有20年。最近几年再次走进大众视野,主要依赖移动互联网时代的社交媒体崛起,把原来在某些特定区域流行的产品产物,进一步扩散到所有群体成为大众认知,并且依靠一些著名品牌的崛起的风口进一步为品类造势。

黄焖鸡、沙县小吃、江西瓦罐汤定位于更低端的城乡务工人员,其价格也同样在15元左右。周黑鸭、卫龙辣条、小龙虾、泡椒凤爪的客单价同样也在这个区间上下浮动,但是由于这些产品单份分量少,用户会一次性购买多份,甚至组合打包购买的主力客群的实际支出,大概在50上下区间浮动。

但这依然是属于低客单价产品。这样的战略也在最大程度上能够保证用户群的基础足够大。把价格定低还有一个好处。一旦建立了规模和渠道壁垒之后,这个区间内竞争对手存活的可能性会比较低。你的竞争对手要想跟你竞争的唯一方式是更低的价格。低价策略也是最快速获得用户的法宝,对于大众消费品而言,越快让消费者吃到你,了解你,越容易形成品牌心智。

吃小龙虾的主力人群是25-35岁男青年。湖北是小龙虾核心发源地。夏天的时候,就着冰啤酒,吃着麻辣小龙虾,这是男性聚会宵夜聊天首选方式。泡椒凤爪则相反,主力消费人群是女白领为主。至于卫龙辣条,也是逐渐从我们记忆中的小学生食品变成了白领的零食。这些变迁,都在说明一个有意思的问题,那就是曾经爱吃零食的学生今天变成了主力白领。

从这里我们也可以窥探到中国的休闲零食市场潜藏着巨大机会。因为其主力消费客群正在从过去传统市场的学生过渡为城市压力大节奏下的白领人群。

而据某个从事零食食品的创始人跟龙猫君透露,爽脆是中国油炸膨化食品中最重要的品类!观察发现,吃火锅的时候,吸满了汤汁的毛肚与牙齿之间的摩擦也是一种爽脆感,这说明中国用户对爽脆感有着非常天然的偏好。

这里总结一下,中国用户偏爱的网红级休闲食品的特点一定是需要满足几个重要要素:必须同时满足:平价、麻辣爽脆的口感,具有丰富的消费场景,和大众广谱性特点。

最后,从商业模式的形成要素来谈谈,为何这些产品会火遍中国:

1. 保证低客单价的前提是正确的选材。这几个产品从品类选择上而言具备了低价,大规模可获得的特质。要成为大众消费品,一定不可以高价,这是中国社会消费的国情决定的。我们来分析一下这些产品的选材。

泡椒凤爪核心选材是泡椒+鸡爪。而冻鸡爪成本极低,从中国主要进口冻鸡爪国家来看,美国阿根廷等主要冷冻鸡爪进口国都是不食用鸡爪的,这导致这类产品可以大量低价出口到中国。而中国作为鸡的养殖大国,鸡鸭肉类几乎是所有肉类中成本最低的食品,鸭脖、鸡爪成本就更便宜了,可以参见龙猫君之前关于黄焖鸡米饭的文章。

鸭脖子和辣条成本也不高。唯一例外的是小龙虾,本身之前成本并不高,由于近几年需求量逐步上升,逐渐拉升了小龙虾的成本。

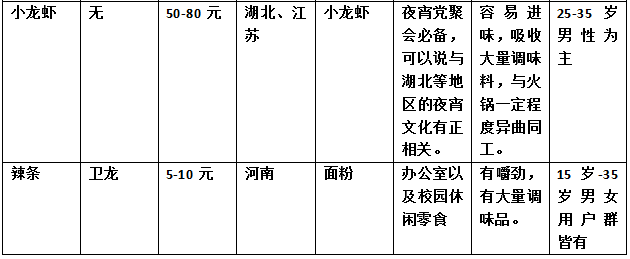

2. 制作工艺非常标准化,且极其容易保存。比如泡椒凤爪,基本的制作工艺与每一步流程都不复杂,能够满足工业化时代大规模产能的需求。

一只泡椒凤爪的制作流程如以下步骤:

3. 地方产业政策的支持以及产业集群的集聚效应。比如小龙虾整体的产业化以及当地政府的大力推广与支持让小龙虾这些产业链逐渐规模化与正规化,尤其是湖北潜江和江苏盱眙更是成为小龙虾国内最大的生产地之一。

4. 关键人物的推广。这里还是以小龙虾为例,正是由于以潜江的若干位厨师为代表对小龙虾吃法的创造性改良,瞬间引爆了小龙虾等产品的影响力。

比如发明十三香龙虾的许建忠、对今天油焖大虾吃法形成引领作用的李代军,同时将油焖大虾从偏安一隅引入到帝都的陈莉荣,都是这条产业链上关键人物,缺少这些合适的引爆点,这些产品可能依然只是偏安一隅。

5. 核心龙头和品类代表的崛起逐渐引爆这些产品。具体来说,这些产品过去一直在当地是有存在历史的,比如泡椒凤爪在民间一直都是食用者自己制作,而吃鸭脖子卤味的历史在武汉也很悠久,就如同热干面存在的历史一样。

但是中间关键性的龙头品牌企业将其规模化,同时实现品牌化、标准化,并自建渠道体系,让品类变成一个品牌,该为这些品牌的推动者记上一功。可以说,没有这些龙头企业,就没有这些产品品类在全国范围的流动,不然这些产品也只能偏安一隅了。

6. 关键食用方法的改良与技术革新的推动。周黑鸭的创造性发明的锁鲜装就是关键技术,解决了鸭脖子如何在全国流动的问题,没有类似技术的突破,就没有鸭脖子今天在全国范围的流行。

哪些麻辣休闲品类还存在着类似消费升级的机会

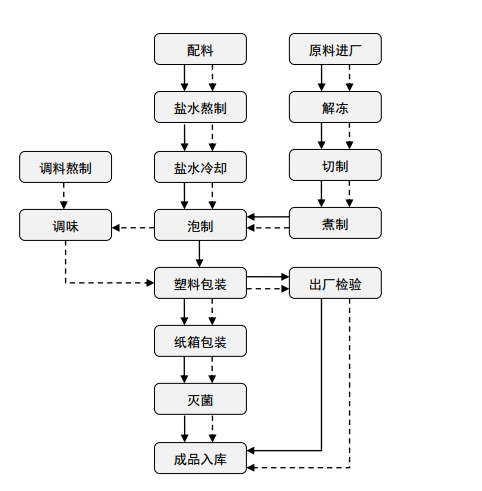

看看哪些地域以辣为特色的品类还存在类似的机会,尤其在休闲食品领域。

上面就是龙猫君抛砖引玉整理的一些潜在品类发展的机会,最后龙猫君认为在休闲食品领域还存在着大量的消费升级的投资机会,而资本可以考虑投资以下几个方向与趋势:

1. 具有广泛区域基础品牌的全国化。比如龙猫君在上面提到的若干区域特色的品牌,具备投资以后实现全国连锁品牌的机会,类似的区域食品与产业龙头在中国还有很多。

2. 休闲食品领域的更多垂直领域里的有品类无品牌的机会。休闲食品是一个巨大市场,围绕着场景与品类寻找到新的产品机会。比如加班、聚会、社交每一个不同场景属性下的休闲类食品都会有新的机会的涌现。

3. 消费升级机会之下,新的特定人群的特定产品的机会。现在做大众品牌太难,但是围绕着重度垂直的思路,在特定情感需求人群下会有新的品牌诞生,比如城市空巢青年日渐增多,满足这部分人群特定的休闲食品和社交场景需求的品牌会不断涌现。

4. 此类产品的新渠道机会也会涌现。良品铺子的崛起验证了新渠道机会,但是中国的高端休闲食品专营店或者以麻辣等细分为特色的专营渠道还没有出现,未来随着消费升级的深入,这些新渠道机会也会大量涌现,值得投资者注意。

总之,以麻辣为核心主打的特色休闲食品领域还蕴藏着巨大机会与金矿,还有很多值得挖掘的地方。

来源:新消费内参

评论