在拒绝辉瑞并购的时候,阿斯利康(AZ)全球CEO Pascal Soriot在三年前向投资人下了一个承诺:如果单干,AZ在十年之内将会让自己的销售收入翻一倍。

距离当时的承诺已经过去三年, Pascal Soriot还远未让投资人确信拒绝辉瑞是正确的选择。2017年连续上市多个新药让AZ股价明显提高,它的市值也基本达到了2014年辉瑞提出的收购价。然而,AZ走得并不算顺利:汇率不确定性增长、试图扩大自己新药适应证的努力未见成效。

Soriot将在接下来几周面临自己职业生涯的最大考验。AZ一款肺癌新药Mystic即将公布早期结果,这可能让投资人相信AZ的决定是正确的,也可能让他们更加忧虑。这是一款新药属于时下最热的免疫疗法。

结果往哪去

这项Mystic联合用药的肺癌临床试验,“将成为阿斯利康的关键转折点”,AZ肿瘤事业部负责人Jamie Freedman说,“我们很快就能知晓,结果是往好转,还是往坏转。”

相较于其他的全球制药巨头,整个新药临床试验的成败对AZ来说关系更为重大。原因在于,与其它大药企不同,阿斯利康从未涉足新药以外的其他业务,使得新药试验的成败对于阿斯利康的业绩直接影响更大。这是一场显而易见的“豪赌”!新药高风险与高回报并存,在高昂的临床试验投入之后,没人能保证试验的结果能否成功。如果结果“往坏转”,那么意味着满盘皆输,像此前许多惨遭临床滑铁卢的公司一样;如果成功,其收益也是巨大的,例如6月20日,美国生物技术公司Clovis的核心产品PARP抑制剂达到三期临床终点,使其股价一天之内上扬50%。

重磅新药临床试验的一个结果好坏,使得新药研发企业的股价坐上过山车,是一个常态。

AZ的竞争对手们则没有这么“孤注一掷”。OTC产品或者消费者自主保健产品虽然增长相对较慢,但却稳定地提供现金流,而且市场可选的品类很多。比如GSK在2015年与诺华达成的200亿美元交易中,将自己的疫苗和药店产品业务进一步扩大,同时精简了处方药业务。

Pascal Soriot在2012年成为AZ全球CEO的时候,这家公司的处境是:新药管线匮乏,多个重磅专利药到期,利润收益承压。2016年,公司每股年收益2.77美元。2011年则为7.33美元。

Soriot并没有采取多元化的业务发展策略,而是继续加码处方药。他特别将癌症免疫疗法作为优先项发展,同时加快并购,以扩充癌症产品线和其他疾病领域。

在2017年早些时候,Soriot对于自己当初的承诺做了些许修改。他表示,由于现在汇率不稳定问题,AZ到2023年的销售收入应该在400亿美元左右。这比他三年前的承诺少了50亿美元。

业绩预期调整之后,AZ的销售收入一直在下降。Soriot一直在提醒外界,他认为2017年将是AZ全球业绩探底回升之年。但现在的业绩下降趋势,让他的十年计划目标看起来愈发陡峭。

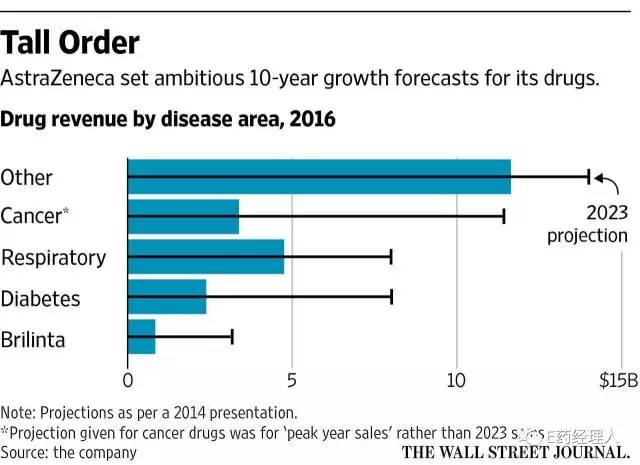

在2014年的演讲中,Soriot说到,呼吸系统疾病领域到2023年将为AZ贡献80亿美元的销售收入,在2016年这一数字为47.5亿美元。他还期待公司的糖尿病产品线可以在2023年也能达到80亿美元,而这一数字在2016年的数字只有23.9亿美元。

Soriot一直在努力让AZ在癌症治疗领域进入全球第一阵营。2016年,AZ在这一领域实现销售额33.8亿美元,彼时Soriot预计该领域产品的销售峰值总计可以达到115亿美元。

此外,也有一些治疗领域没能达到预期。根据AZ的说法,由于在治疗外周动脉疾病中未能显示积极结果,公司的抗血凝药物Brilinta已经不太可能在2023年实现35亿美元的销售预期。AZ的一位发言人表示,公司内部对于销售收入的预期都是根据2014年以来临床试验的成败而定,每一个疾病领域的销售贡献额应该会和在拒绝辉瑞时Soriot给出的数字有些许不同。

AZ公司的全球高管们表示,他们对于基本实现十年目标仍然有信心,而且到目前为止,投资人也同样乐观。

关键一役

在今年,AZ的股价增长了19%,交易价格为每股53英镑(67.4美元),只比2014年辉瑞提出的收购价格——每股55英镑(70美元)稍低一点点。

现在,AZ的股票价格能否超过55英镑,从而为Soriot拒绝辉瑞的决定背书,取决于这个重磅产品——Mystic临床试验的早期结果。这项临床试验的目的就是测试包括Mystic在内的AZ两款免疫肿瘤药物能否延长晚期肺癌患者的生存期。

投资银行Jefferies的分析师预计,如果Mystic取得成功,那么这款药物的销售峰值将额外增加50亿美元。而50亿美元几乎是Soriot为AZ在肿瘤领域立下115亿美元销售目标的一半。

在新药研发上下重注的AZ,“试图重塑自己的动作很明显”,瑞士联合银行分析师Jack Scannell说,“Mystic就是在这个方向上的关键一步。

评论