红刊财经 胡振明

宁波球冠电缆股份有限公司(简称“球冠电缆”)是一家从事电缆研发、生产、销售的专业企业,主要产品为500KV及以下级别电线线缆。今年7月14日,该公司公告了招股说明书申报稿,拟发行不超过4000万股A股。

在《球冠电缆存千万元原材料采购差异,如果忽视就犯错误了》一文中,《红刊财经》记者曾就球冠电缆原材料采购中存在的问题,以及原材料库存差异等作了详细分析,如今在做进一步梳理时,记者又发现该公司在营业收入等方面也存在一定的问题。

会计差错追溯调整是“亡羊补牢”?

就在报送招股说明书等IPO申报文件的几个月之前(2017年3月31日),作为曾经的新三板挂牌公司,球冠电缆发布了《关于公司前期会计差错更正及相关会计科目追溯调整的公告》,表示对两年多以前(2014年)金额为1426.47万元的销售收入是“收入确认差错事项”,对2014年和2015年的相关损益科目作了追溯调整。

在公告中,公司表示,出现该会计差错事项,是因为当时客户已办理到货检查的相关手续,但客户因工程延期要求将货物暂存于公司,并按合同支付了货款。不过,公司当年就已经确认了上述业务的收入。现在,基于更审慎的原则判断,风险并未完全转移,应将当时确认的收入进行调整。

因此,2014年度调减收入1426.47万元,2015年度因上述货物部分发运交付于客户现场,调增收入225.71万元。同时,对2014年的年末留存收益调减了149.87万元,调增2015年的年末留存收益113.11万元。

由于出现了会计差错事项的追溯调整,原年报中的数据和招股书中的相应数据也出现差异,为此,球冠电缆在今年7月12日还公告了由注册会计师出具的《首次公开发行股票并上市申报文件与在全国股份转让系统披露的定期报告差异的专项说明》。此次公告内容,虽然只是球冠电缆“IPO冲刺”过程中的一个“小插曲”,但“陈年旧账”在目前时点被翻出来重新做调整,这是“亡羊补牢”,还是另有所图?

净利润表现存水分

招股书披露,报告期内(2014年、2015年和2016年),球冠电缆的营业收入和净利润表现均不够稳定,出现一定幅度的波动。2015年时,公司营业收入曾达到15.22亿元,而在2016年时则下滑至12.80亿元,比2014年的13.01亿元营收还低。

与营收表现相似,净利润在报告期内也是明显波动的。数据显示,报告期内,公司净利润分别为3751.60万元、6955.21万元和5772.68万元。其中,在营收最低的2016年,其净利润要远远超过2014年水平。

需要注意的是,这里所提到的净利润还包括了政府补助等营业外收入的影响。据招股书披露,报告期内球冠电缆获得的政府补助分别达到了1354.56万元、776.62万元和1002.63万元,这些数值意味着每年至少有17%~35%左右的净利润需要政府的支持。

我们知道,对于政府补助一项,在企业经营中,这项补助是不可能长期存在。每年近千万元的补助,对于球冠电缆而言,这会让投资者对企业的价值评估存在一定程度上的偏差,一旦其正式上市后,各种政府补助被取消,该公司的经营业绩很可能会出现“变脸”现象,导致二级市场很多投资者因股价的异动而受损。

高估的营业收入

除了前述问题外,红刊财经记者梳理招股书过程中还发现,球冠电缆近两年的营业收入与现金流量、应收款项、预收款项之间的财务数据勾稽关系,也存在一定的不匹配现象。

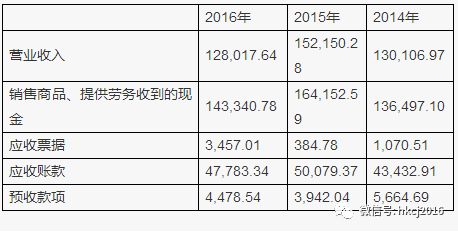

招股书披露,球冠电缆2016年营业收入为128017.64万元,考虑17%增值税因素的影响,则含税营业收入达到了149780.64万元,而同期的“销售商品、提供劳务收到的现金”是143340.78万元,由此,该年度含税营业收入比现金流量多6439.86万元。这就意味着,这六千多万元的营收未收到现金,在一般的财务逻辑关系中,这必然使得应收款项增加相应的金额,或预收项款减少相应的金额,抑或两者综合而得到。

不过,在2016年,球冠电缆应收款项金额合计51240.35万元(应收票据3457.01万元、应收账款47783.34万元),相比上一年末的50464.15万元仅增加了776.20万元。同时,公司有预收款项4478.54万元,比上一年3942.04万元也增加了536.50万元。两项合计发现负债方面仅增加了239.7万元,与前述6439.86万元相对比,公司仍存在6200.16万元含税营业既没有获得现金流入,也没有应收款项和预收款项的相应金额的支持。

相似的情况还出现在2015年。该年度的营业收入是报告期内最高的152150.28万元,考虑17%的增值税销项税额因素,含税营业收入为178015.83万元,这比“销售商品、提供劳务收到的现金”项的164152.59万元要多出13863.24万元,也就是说,多出来的这部分差额是含税收入没有收到现金流入。按一般的财务数据勾稽关系,这将使得同期的应收款项和预收款项增减相应的金额。

实际情况是,在“合并资产负债表”中,2015年球冠电缆应收票据为384.78万元、应收账款为50079.37万元,两者合计50464.15万元,相比上一年的44503.42万元要增加5960.73万元,与13863.24万元差额相比仍少了7902.51万元。那么,这是不是预收款项这儿出现了相应的减少额呢?

事实上,资产负债表披露,2015年年末预收款项为3942.04万元,相比上一年末的5664.69万元,仅减少了1722.65万元。这意味着,公司仍存在6179.86万元含税营收没有获得现金流数据或资产负债数据的支持。

报告期内,公司连续两年都存在数千万元的含税营业收入不知用什么支付的情况,这不由让人质疑公司刻意美化自己的经营表现,有虚增营收的嫌疑。

附表:营业收入相关数据(单位:万元)

评论