7月27日,深交所对正处于重组停牌期的当代东方(000673.SZ)下发了问询函。

深交所在问询函中对当代东方的溢价收购行为作出了着重问询。并要求当代东方补充披露评估假设的合理性、预估增值的具体原因、预估过程、预估主要参数及取得过程。

当代东方重组预案显示,永乐影视2015年、2016年和2017年1-6月的营业收入分别为5.04亿元、4.77亿元和1.89亿元。净利润分别为1.45亿元、1.26亿元与6595.18万元;销售净利率分别为28.88%、26.38%和34.85%。深交所要求当代东方详细分析并补充说明报告期内永乐影视营业收入和净利润下滑的原因并解释说明其2017年1-6月销售净利率大幅增长的原因。

在当代东方发布的收购预案中,当代东方拟以发行股份方式购买程力栋、张辉、南京雪人等合计持有的永乐影视100%股权。交易价格不超过25.5亿元,与此对应的发行价格为11.96元/股。

这并非当代东方首次在影视行业进行的收购。2016年5月,当代东方曾斥资1.72亿元收购华彩天地51.126%股权。

公开资料显示,当代东方目前收入主要为电视剧发行收入,2016年度、2015年度电视剧发行收入分别为80047.19万元和35046.13万元,占主营业务收入的比例分别为81.22%和71.09%。

然而,当代东方刚收购没多久,华彩天地的业绩变脸就使得外界倒吸一口冷气。

华彩天地承诺,2016年度至2018年度累计承诺净利润为1.16亿元,其中,2016年、2017年、2018年三年净利润分别不低于3000万、3750万元、4850万元。

然而,从当代东方披露的2016年年报中可以看到,报告期内,华彩天地仅实现净利润201.1万元。这个数字与其承诺的3000万元相去甚远。

耐人寻味的是,当代东方在前次收购业绩承诺尚未兑现的情况下,又再次大手笔收购永乐影视。

事实上,这是永乐影视第5次闯关资本市场。在这5次闯关中,其估值也在一步步下滑。

在2013年至2016年这三年间,永乐影视不断冲击资本市场。公开资料显示,在2013年12月,华谊兄弟(300027.SZ)曾宣布,拟以3.98亿元收购永乐影视51%股份,这是永乐影视第一次筹谋曲线登陆A股,不过之后却因永乐影视无法兑现其利润承诺而失败。

在随后的三次以失败告终的交易中,据已披露的交易对价来看,永乐影视的交易作价分别达到了27.8亿元与32.6亿元。

而达到了交易对价之最的一次交易,出现在2016年5月。彼时,永乐影视拟作价32.6亿元再次借壳宏达新材(002211.SZ)上市,但本次交易再次因永乐影视承诺的2016年的业绩不能兑现而夭折。

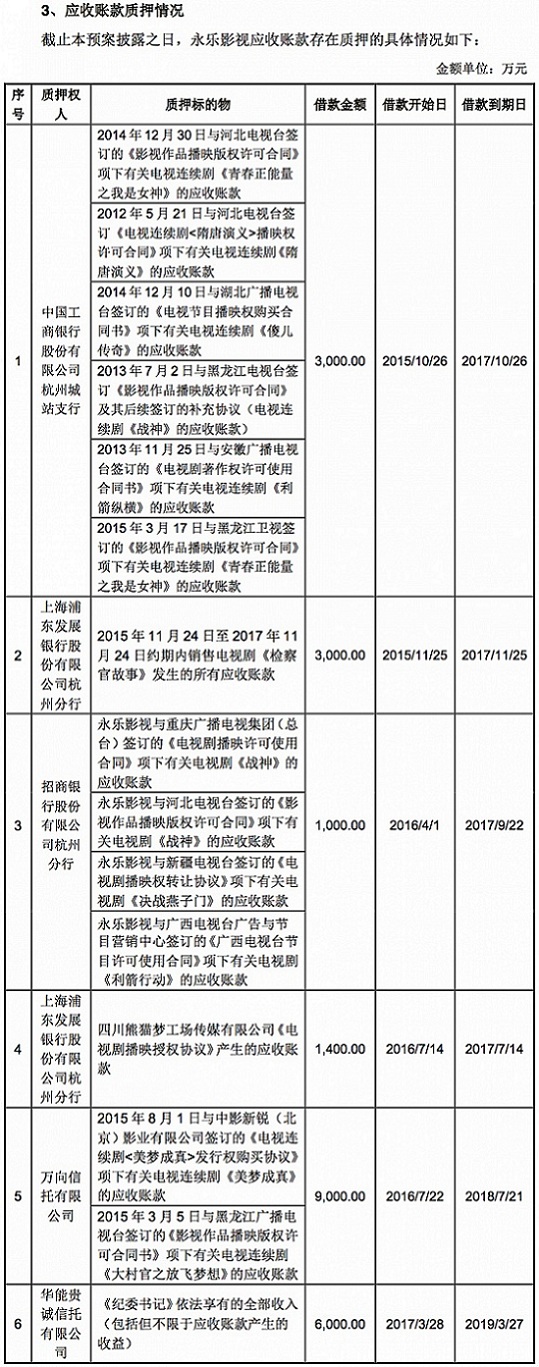

促使永乐影视不断尝试进入资本市场的,或许是其高企的债务。公告显示,永乐影视的借贷金额累计达到2.34亿元,其中,大部分借款都集中在2017年、2018年到期。

值得注意的是,本次永乐影视的交易对价为25.5亿元,与其2016年借壳宏达新材时的交易对价相比,足足下降了7.1亿元。按永乐影视披露的最近一期未经审计的财报计算,其净资产账面值约7.3亿元,若按公告显示的顶格交易价格25.5亿元计算,其增值约18.2亿元,增值幅度为249.49%。

在本次交易中,永乐影视承诺期各年度承诺净利润目标为2017年度不低于2.15亿元,2018年度不低于2.95亿元,2019年度不低于3.65亿元,2020年度不低于4.2亿元。然而,在永乐影视去年与宏达新材的重组预案中,其承诺2016年-2018年净利润分别不低于2.7亿元、3.7亿元、4.7亿元。业绩承诺数额的下调,是否意味着永乐影视今年能够完成其业绩承诺,仍然是个未知数。从永乐影视最新披露的财务数据来看,2016年度仅实现净利润1.26亿元,较其去年承诺业绩相比,落差高达53.33%。

有市场人士对界面新闻记者表示,永乐影视虽然出品率不低,但大多数影视剧的市场表现都较为平淡,受众反应平平,当代东方如此溢价收购永乐影视,如果不改变其原有影视剧结构,拍出“爆款”电视剧的话,永乐影视的业绩或许仍旧会原地踏步。

评论