作为直接融资最主要的两大途径,资本市场上的股票首次公开发行和再融资正在表现出“冰火两重天”的分化趋势。

证监会今年以来的系列举措,有意使新股发行常态化加速,IPO“堰塞湖”正在疏通之中。另一方面,监管层通过发布大股东减持新规等规定,力图收紧再融资,定向增发遭遇历史“冰点”,定增的“堰塞湖”正在形成。

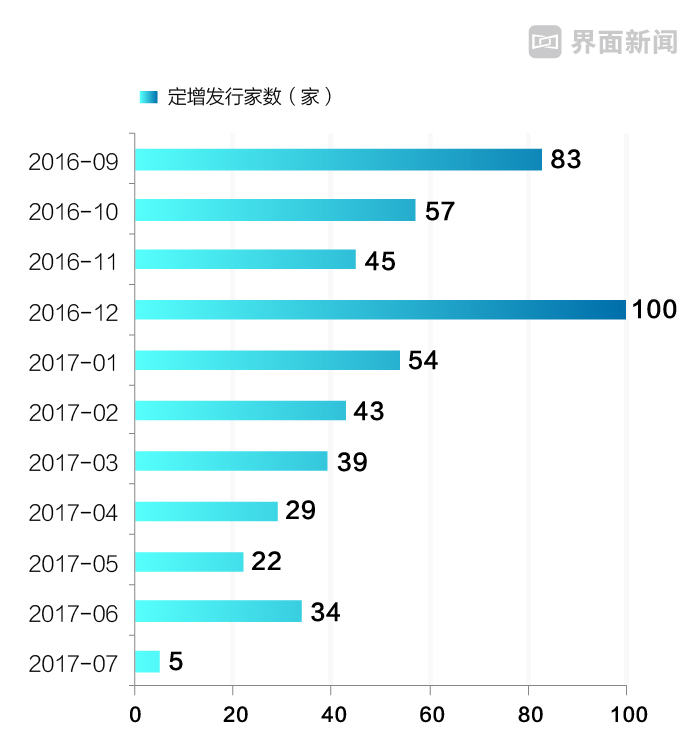

7月,定增市场更是降至“冰点”,仅发行五家,创下历史新低。

界面新闻记者从业内人士处了解到,一向热衷于再融资“圈钱”的上市公司,近期对定向增发的态度发生明显逆转,增发热情骤减,许多上市公司即使拿到了定增批文,也不急于马上发行。其中,不少定增项目实质上或面临流产。

万得数据显示,截至7月25日,沪深两市拿到定增批文,却未实际发行的上市公司高达242家,涉及未发的定增项目高达288个。

定增变冷的趋势,明显始于去年9月并购重组新规。到目前达到“冰点”。据界面新闻统计,去年9月至今,两市涉及定增发行的上市公司有511家。

从趋势看,去年年底之前,月均定增家数70余家。今年上半年,两市月均定增发行家数开始逐月递减,如2017年1月,发行54家;2月发行减至43家;4月进一步减至29家;到7月时,更是骤减至5家。两市定增项目数量几乎呈现断崖式下滑态势。

定增遇冷主要是因为相关监管规则的调整。一是,去年9月9日正式发布施行的《上市公司重大资产重组管理办法》修改版。

《重组办法》对重组上市认定的兜底条款、相关方锁定期等作出更严格的限制。如,上市公司原有控股股东和新进的股东公开承诺股份锁定36个月,其他新进入股东锁定期从原来的12个月延长到24个月。

同时,为防止通过向其他特定对象转让股份规避限售义务,《重组办法》进一步明确:“在交易过程中从该等主体直接或间接受让该上市公司股份的特定对象”,也应当公开承诺36个月内不转让。

二是,影响定增的监管新规为今年5月27日证监会发布的《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号,下称9号文)。

9号文对定增的影响主要表现在,将定增股东纳入到大股东减持受限范围(IPO之前及非公开发行股东,合称为特定股东需遵守9号文),并由此延长了定增的锁定期。

两份新规都是源自监管层“要把发展直接融资放在重要位置”的指导思想,而直接融资中,再融资比例远高于新股发行。从去年数据看,A股市场上,首发募资规模为1865.36亿元,平均每家募资约6.22亿元;而上市公司通过定增、配股募集的资金高达2万亿元。

其中,A股自2016年以来实施了855次增发,合计募集资金约1.97万亿元,平均每次增发募资金额超过23亿元。

两大新规都意在封堵天量再融资,及野蛮减持这两大A股“出血点”。

证监会办公厅副主任李钢7月底在央视访谈时表示,从数据来看,IPO的数量千亿量级,再融资是万亿量级,证监会通过规范减持政策,收紧再融资,为IPO腾挪了空间,为资本市场配置资金支持实体经济腾出空间。

上交所总经理黄红元也在同一场合指出,直接融资包括,IPO融资、再融资、大股东减持。其中IPO占比较低,即便增长100%、200%也是千亿量级,近期监管层导向是限制再融资,对减持进行规范,使得后两者数量是有所减少。

一位券商人士对界面新闻表示,拿到批文未发的公司担心募资募不满,这种情况可能需要提前约定企业本身承诺兜底。这是企业不愿意的,过去也有不少企业不兑现承诺,即使募集不满也不出资金兜底。

“有些公司管理层不行,相对来说盈利能力达不到预期,资金也不愿意去参与。”上述人士表示。

从资金方看,目前壳资源本身估值过高,两个新规又将定增项目资金的的回收期拉得很长,这么长的时间内,不仅可能难获得收益,还可能出现亏损。“一些资金宁愿去赌一把新三板转板的企业,也不愿投向定增。转板可能三年就能解禁,而做定增可能需要五年。”一位资深资产管理公司人士对界面新闻表示,传统行业的好项目少,加之实体经济处在下行期,不确定性太多。

资金方的上述顾虑让上市公司一方面担心定增可能完不成募资,需要上市公司自己“兜底”。另一方面,市场行情不好,定增股价的定价过低,也让上市公司不情愿。

一位券商人士则对界面新闻表示,资金参与定增的赚钱逻辑,和参与大股东减持逻辑类似。

大股东减持新规出来后,大股东减持受让方的锁定期限是6个月,定增项目的锁定期为一年,虽然都在拉长期限后,增加了项目的不确定性,也需要对上市公司本身的价值能做更好的判断,但相比之下,资金参与大股东减持比定增还是有优势。部分资金由原来的定增转移至大宗交易。

从项目方来看,也有部分上市公司将目光瞄准可转债。再融资新规以来,共有38家上市公司公告称终止定增项目,改发可转债。万得数据显示,截至7月30日,共有105家上市公司发布可转债发行预案,预计募集规模为2438.63亿元,可转债规模同比大增。

评论