之所以会讨论这个老生常谈的话题,是因为在最近执行的咨询项目中遇到的一个问题。

项目的背景是某运营商单位需构建模型以评估其各类业务价值,项目团队的整体思路是将其业务分为传统与创新型业务(类互联网),分别按照两类业务在资本市场的估值方法提取关键指标以构建相应的评估模型。

对于传统类业务,常用的DCF、PE、PB等估值法的核心是评估企业持续盈利及价值创造能力,因而我们选定了收入、利润、EVA三个核心指标,分别评估业务规模、盈利及价值创造能力。(为什么不直接把估值算出来?估值这东西其实只是在企业融资、并购时的谈判桌上的筹码,自己没事估个值出来一顿乱high,资本市场又不认,有啥用?关键指标做好了,需要时估值肯定低不了!更重要的是,要把估值算出来实在太麻烦了!)

对于创新类业务,我们按照互联网业务一般的估值方法,选取了市场空间、用户数量、规模增速等一系列关键指标,并基于生命周期在指标选择和权重上做了调整。

至此,关键工作看似已经完成了,但真正问题的出在模型的应用上。

该运营商单位下有一归在创新类的业务A,基本的业务模式是:基于母公司用户资源,通过与外部厂商合作,通过电话等方式向用户推广手机保险类业务(如碎屏险),按包月计费,业务的开通与计费依旧走的是母公司的业务与计费平台。

乍一看,业务A所在领域归属于手机后市场,又和近几年火热的互联网金融沾边,再加上用户渗透率低的可怜(据良云查获数据,位居一线的深圳,渗透率才不到千分之一),市场前景无比广阔;另外,近一年的用户规模增速也在100%以上,妥妥的一个前途无量的创新项目。

但经过仔细分析,我们发现业务A自身没有面向用户的产品界面,而沉淀用户数据的业务平台也是母公司的。因此,作为互联网企业最重要资产的“用户”还是母公司的,这个业务就是利用母公司的业务平台和计费通道,为它的合作厂商提供了一个推广渠道而已,不是一个类互联网业务。

简而言之,业务A的核心资产不是“用户”资产,而是母公司的用户资源与计费通道,这也是其他一些电信运营商互联网业务的共性问题。那么“以互联网企业估值法构建的创新类业务评估模型”对于业务A是否需还适用?这就成为了项目团队需要考虑的核心问题。

首先,为了解决这个问题,我们研究了两个融资案例:

天翼视讯:2012年7月完成首轮融资1.02亿,出资方招商中国基金占股5.37%,估值约为19亿

土豆网:2011年土豆网正式IPO,发行价为29美元,融资总额为1.74亿美元,总市值约8.22亿美元,按当年汇率折算人民币约52亿。

通过整理视讯公开信息、土豆招股书及艾瑞iut数据,整理当时两者实际业务数据及真实估值信息:

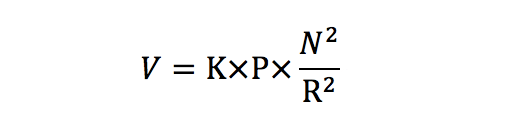

首先,我们基于互联网企业价值计算公式,以土豆网为标杆进行分析:

(其中,K:为变现因子;P:为溢价系数,取决于企业在行业中地位,即市场占有率;N:为用户数;R:网络节点距离,由外生因素和网络内容、商业模式等内生因素共同决定。)

公式中各关键指标确定:

K:以用户ARPU值指代,天翼视讯约为17.2元,土豆约3.7元

P:市场份额以活跃用户数指代,见上表

N:用户数见上表

R:由于单日上传内容条数的倒数指代,见上表;(由于两个案例发生时间相近,认为两个案例发生时的外部因素相近)

以此,我们以土豆为标杆计算天翼视讯估值系数:

以土豆网估值52亿计算,天翼视讯按照互联网公司估值公式的市值仅为110万,这个数字与其2012年的估值相差甚远。由此可初步认为,资本市场对于运营商互联网业务估值所采用的方法并不是按照一般互联网企业估值方法进行,而是更多采用以财务视角为主的传统估值方法。

最后,由于难以获得天翼视讯的利润数据,我们只能基于市销率指标去推断,资本市场更偏向于使用该种估值方法评估运营商互联网业务。下表为天翼视讯市销率与互联网企业及传统行业的对比:

从上表可以看出,同期软件与互联网企业的市销率一般在10以上,而传统行业则一般在2倍左右,天翼视讯当时的市销率仅为1.9,而在2014年进行融资的天翼阅读也仅为3.7。这个结果也可以说明,资本市场在评估运营商互联网业务价值时更多是将视为传统业务,似乎没有脱离电信运营商的范畴。

由于运营商下属的创新业务融资案例较少,本文仅能通过个案研究的方式进行探讨,从一定意义上限制了分析结论的普适性。但就目前的情况来看,用传统业务估值方法评估运营商互联网业务更加贴近市场的标准。

评论