万万没想到,冯鑫把一些没有义务公开的数据,都摊在了桌面上。暴风上市以来的融资、投资情况,以及冯鑫个人股权质押的情况,一一做出说明。

“摊牌”,是在财报分析会议之后的一个小型闭门会议上,冯鑫与新上任不久的CFO姜浩一起面对所有的疑问。全程,冯鑫只回避了一个问题。有记者问到:“当外界把暴风比做乐视的时候,你是什么样的心情?”冯鑫没有直接回答这个问题,而是想用更详实的数据和自己对战略的规划,去解开大家的疑问。

懂懂笔记认为,从摊开的财务数据来看,暴风与乐视没有可比性。

第一,简单。暴风的资金情况比较简单,几张PPT可以把进项和出项说得清清楚楚,而乐视恐怕三天三夜也说不清楚。记得孙宏斌在决定投资乐视前审查了一个月的账务,以为自己全看明白了,但最终证明还是被“套”了进去。

第二,透明。一共融了多少钱,都投在哪些地方,目前有哪些债务,冯鑫和姜浩说得比较清楚,都给出了详细的数据。

第三,可控。从暴风上市后投资的几个新业务(TV、VR、体育、金融)来看,虽然都没有进入赢利阶段,但投入与风险都还可控。同时,冯鑫的股权质押不到70%,也还在可控范围之内。

冯鑫这次选择“摊牌”,确实因为被扣上“乐视”的帽子后压力巨大。在懂懂笔记看来,从财务数字上看,暴风与乐视不是一个概念;从战略规划来看,暴风更不是乐视。

暴风成不了乐视,因为冯鑫与贾跃亭之间,还差着一个“白日梦”。

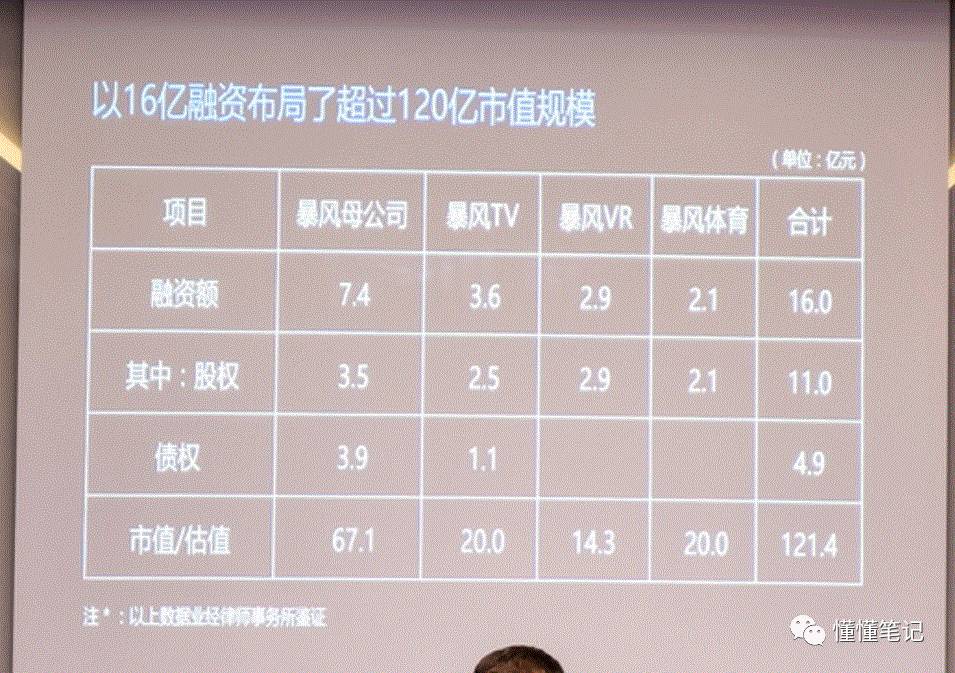

摊在桌上的牌面:两年一共拿了近16亿,估值121亿

据姜浩透露,过去两年整个暴风系总共拿了近16个亿(这个数字比起乐视真是小巫见大巫了,呵呵),其中有11个亿是股权类的投资,占将近70%。

其中暴风集团上市公司一共拿了7.4亿,包括IPO公开募集和后来发放股权激励在内的股权类投资约3.5亿,以及债权类投资3.9亿。

暴风TV、暴风VR、暴风体育这两年分别对外融资3.6亿、2.9亿、2.1亿,其中暴风VR和暴风体育没有债权类投资,暴风TV有1.1亿债权类投资。

目前暴风系几家公司的估值总共121亿左右,其中上市公司是67亿,TV业务是20亿,VR是14亿,体育是20亿。

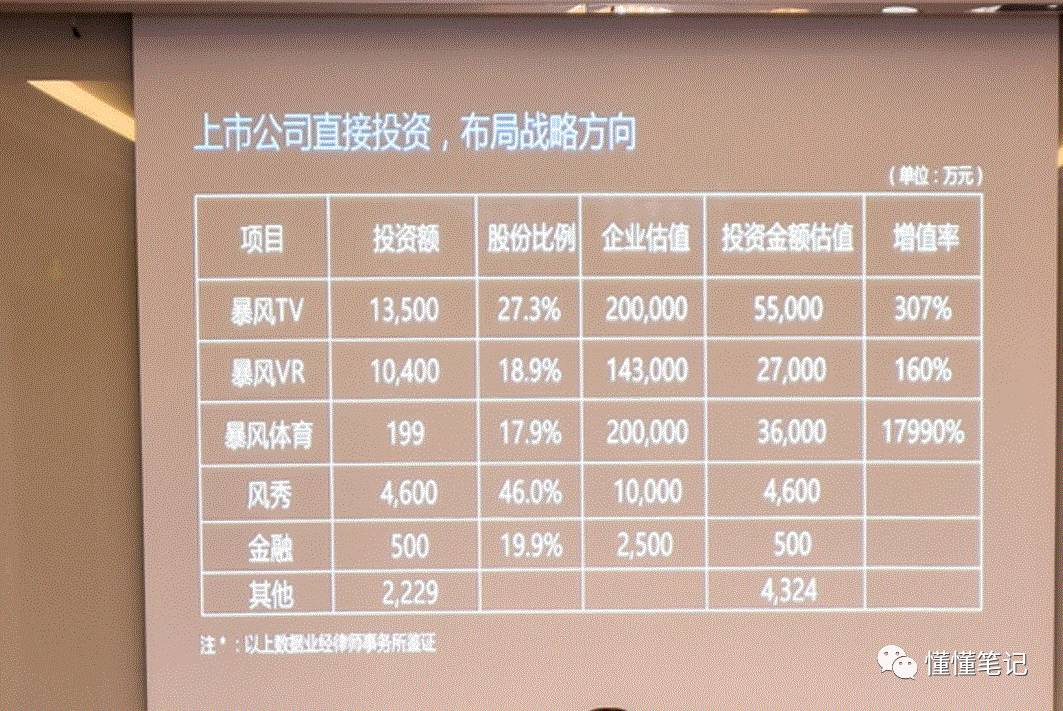

可以看到,过去两年中先后拿到的近16个亿,暴风主要都投在新业务上,包括TV、VR、体育,以及刚刚启动不久的金融业务。

这里要注意一下,16亿中有70%是股权类投资,这类投资是不需要偿还的,投资本就是风险共担、利益同享,所以这部分对于暴风来讲不存在还款压力。剩下的30%债权类投资(合计约4.9亿)是考验暴风还款能力的部分。

“截止目前最新数字,把我们所有负债都加起来,然后折掉一些库存、营收之后,整个负债压力是2.6亿。”姜浩透露。

2.6亿要是懂懂欠的,恐怕是还不起的。不过对于一个估值超过120亿、年流水超过30亿的公司来讲,应该还不算什么大的风险吧?

再看一下上市公司对新业务投资的情况。上市公司投资暴风TV1.35亿,占股27.3%,经过后来对外融资,这部分股份估值已达5.5亿,增值率307%。上市公司投资暴风VR1.04亿,占股18.9%,现在已经价值2.7亿,增值率160%。TV和VR都涉及到硬件,启动资金相对高,投资额也多一些。

此外的几个新业务模式比较轻,投资额也相对较小。比如暴风体育,投资只有199万元,占股17.9%,现在暴风体育的整体估值已经达到20亿,上市公司的股权已经估值3.6亿,增值17990%。

投资风秀4600万元,占股46%。投资暴风金融500万元,占股19.9%。风秀和暴风金融还没有启动对外融资,所以也没有投资增值。

除了布局战略方向的TV、VR、体育、风秀,还有一部分钱用于作为LP跟投一些产业基金,总体讲暴风在各个基金里占的比例都不高。这些基金多是布局泛娱乐,与暴风业务有一定的关联性。这几只基金将在未来几年陆续退出,其中已经退出的一只基金综合收益率为35.1%。

外界质疑最多的,就是冯鑫本人质押股权的问题。据姜浩解释,虽然暴风在2015年成功扮演了一支妖股的角色,但真正IPO融资金额并不高,并不能满足后期扩张需求。冯鑫股权质押接近70%,一共融得5.8亿,主要用于投资跟上市公司相关的泛娱乐产业。此外,姜浩透露,还有一些资金用于对旗下基金----云帆基金的担保。

质押股权是合规的行为,所以贾跃亭质押了99%的股权。当冯鑫大比例质押股权的时候,外界很容易联想到贾跃亭。姜浩对此表示:“剩下的30%股权实际上是安全的,这一部分冯总也不会再做专门的质押。”

其实,当冯鑫和姜浩把这些数字摆在桌面上的时候,你会发现跟乐视的差距太大了,无论是融资,还是投资,还是生态画饼,都是小巫见大巫啊!暴风的“格局”比乐视小了很多,融资与投资的脉络相对清楚,一眼就能看懂,而且债务相对可控,怎么就被扣上乐视的帽子了呢?

冯鑫最后并没有回答“被扣上乐视的帽子是什么心情”这个问题,但懂懂以为,看上去还颇为淡定的冯鑫,内心应该是有些着急了,要不然不会如此一股脑地摊出底牌。为什么会着急?暴风上市之后,不可能死守传统业务,必然要围绕大娱乐进行扩张、布局。在诸多的热点中,冯鑫选了TV和VR两大重点方向。毫无疑问,硬件创业是投资大、投资周期长,风险相对比较大的行业。现在TV和VR都没有进入赢利阶段,公司还需要持续投入,在这个关键的时候,被扣上乐视的帽子,有些莫名其妙。

前面一段讲了暴风的资金状况,看上去应该在完全可控范围之内。接下来,再说一说战略布局和业务推进,看看暴风的战略布局有没有风险。

不大不小的梦:只做3-5年,10年以后的事不敢想

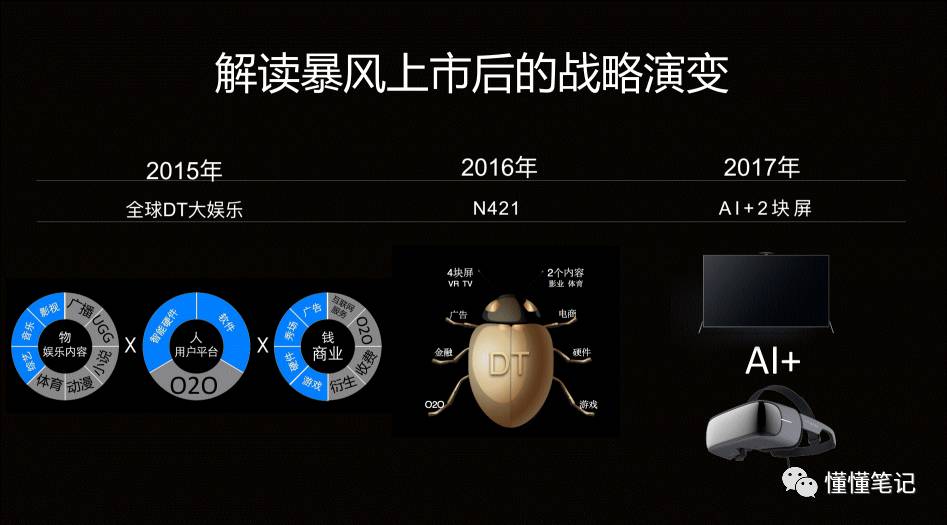

2015年上市时,暴风对外公布的战略是“全球DT大娱乐”;在2016年的战略是N421,即4块屏,2个内容,N个变现渠道;到2017年又有了略微的调整,变为AI+2块屏,重新聚焦TV和VR两块屏为核心的业务。这三年战略有一些微调,但大方向都是围绕大娱乐生态在演进。

上市之后,暴风如果不做扩张,在原有业务上做深做透,公司可能每年会有一个稳定的增长,但公司没有愿景,也永远做不大。从这一点来看,无论是创业者本身,还是公司员工、投资人,都不希望看到这样的情况。一家公司,一定要有梦,才有未来。但什么样的梦才是愿景呢?懂懂笔记以为,可以实现的梦才是愿意,不能实现的梦,充其量就是一个“白日梦”。

在业务扩张的选择上,冯鑫提了三个原则:第一,与核心业务协同不够的不做;第二,没有独特竞争力的红海市场不做;第三,回报时间超过5年的不做。

从这三个原则来看,冯鑫很有节制,没有做不切实际的“白日梦”。相比乐视七大子生态,巨资投入孵化新业务,每块业务都在亏损的同时,还投巨资收购外围相关企业。乐视资金链失控的主要原因之一就是步子迈得太大,资金完全不支持这么多的业务同时都在投入期和亏损期。

我们再从冯鑫对待手机、智能音箱、汽车业务的态度上,看一看冯鑫的节制。

对于所有做内容的公司,手机都是非常重要的入口,非常有吸引力,但冯鑫没有做。其实在去年年底懂懂跟冯鑫聊天的时候,他还提到过,手机是几乎所有巨头都不会放过的领域。手机虽然很美,但冯鑫认为以暴风的资源、资金和能力,都不足以参战。“我打工经历上有两个老板,一个是雷军,一个是周鸿祎。我这两个老板都做手机了,我应该是打不赢他们的。”

还有,当下最为炙手可热的智能音箱,几乎所有互联网企业、智能手机企业都纷纷涉足。冯鑫再次坚决地说了“NO”。“很简单的判断:如果想做到市场前三,那么1000万台起,初期竞争每台赔50-100元再正常不过,也就是说你得先准备赔10亿。这个门槛暴风是过不去的。”冯鑫坦言,不是手机不重要,不是智能音箱不重要,只是在这个阶段,还没有很强造血的业务去支撑,暴风不会轻易进入没有把握的红海市场。

再说汽车这块屏。冯鑫认同汽车是非常重要的一块屏,也认同特斯拉的方向。但问题在于汽车是一个太遥远的事情。特斯拉已经13年,还在巨额亏损中。贾跃亭已经为了汽车接近“粉身碎骨”。最近UC创始人何小鹏从阿里退休,全身心地投入到汽车事业当中,何小鹏对懂懂笔记表示:汽车这件事,十年只是一个起步。

冯鑫判断,汽车市场成熟、收获期要到2025年之后,“我们没有资格做10年、15年的规划,我们的战略规划都是3-5年。中国绝大多数企业都是在考虑3-5年事,互联网领域真正有资格考虑10年以后事情的企业不超过5家。即使今天的今日头条,我觉得也不敢考虑10年以后的事情。”

如此节制的冯鑫,选择了TV和VR作为两大突破口。TV和VR是暴风迄今为止,投资最重的两块业务,不仅关系着暴风整体的生态布局,也关系着暴风未来能否健康活下去的两大业务。

在冯鑫看来,TV和VR虽然还没有进入赢利阶段,但都已经进入到“入轨期”,特点是用户规模扩大、获客成本降低、ARPU值上升:“2017年上半年,暴风的各项业务到了入轨期。上半年暴风核心业务亮点有两个:第一,暴风AI+战略开始有初步成效,各项用户数据显著提升,并开始持续产生高毛利的信息流业务收入;第二,暴风TV和魔镜的规模不断扩大,并且获客成本大幅降低。暴风集团自上市之后,战略从DT升级到AI,核心业务聚焦TV和VR这两块新视频入口。面向2020年,暴风集团将以AI+战略升级现有业务,持续降低获客成本,增加服务收入。”

冯鑫所说的“入轨期”的特征,在财报上有所体现。TV上半年在涨价的前提下销售35万台,同比增长97%。获客成本约320万,较2016年的400元下降20%,ARPU值从50元增加到60元,开机率从40%提升到65%,使用时长从5.2小时提升到7小时。暴风魔镜产品销量上半年同比增长46.08%左右,2017年半年度平均获客成本约30元,较2016年平均54元下降了约44%,上半年APP活跃度提升了30%。

另外,暴风TV CEO刘耀平透露:力争在2019年实现TV业务的全面盈利。暴风魔镜CEO 黄晓杰透露,VR业务已经发力VR广告和VR游戏,同时启动了2B的业务,争取在2018年全面赢利。

TV计划2019年赢利,VR计划2018年赢利。从现在到2020年是冯鑫所说的“入轨期”,如果顺利,到2020年暴风将迎来巨大的拐点。“2015年上市,头五年是建设期,后五年将会进入高速增长期。”

在拐点来临之前,暴风有没有风险?冯鑫坦言:“有!”

冯鑫认为最大的风险就是竞争突然加剧,比如哪个企业赔本卖TV,以快速扩大市场份额,或者哪个资源强大的巨头进入VR,都有可能打乱暴风的节奏。所以,这两块业务虽然都步入正轨,但还是需要资金支持才会更稳健。据懂懂笔记了解,暴风集团正在酝酿大的业务重组,也正在为创新业务引入新的投资方。“我们更希望是产业投资,而非纯投资机构。”暴风内部人士告诉懂懂。

【结束语】

画饼有两种:一是像亚马逊、特斯拉那样,可以连续十几年亏损,但在自己的业务领域一直具有强竞争力,别人替代不了,最终给投资人巨大的回报。二是像乐视这样,给投资人一个看不懂又很诱惑的未来,一边所有业务都在亏损,另一边还在不断地扩张新业务,哪个业务都不强,最终崩盘。

这告诉我们,扩张一个方向,就要把一个方向做透、做强,而不是把所有的方向都占上,等着它自己发生化学反应,这种梦太不科学,也太不切实际。

暴风的扩张版图,现阶段看上去还是理智的,选择了两个重要的、但又不是红海的领域,在这两个方向上不断强化自己的优势,然后与其它业务形成协同。

“生态是锦上添花,不是雪中送碳。每一个业务都能独立走下去,是生态存在的基本条件。如果单一业务都不健康,要靠别的业务输血,那就不是生态。”这是冯鑫认为暴风与乐视最大的不同。

评论