作者:苏兮

随着各家房企半年报陆续出炉,根据1-7月销售金额排行榜,房企千亿俱乐部成员已经扩充到13家。而500亿左右规模的房企也都纷纷发起了冲刺千亿的号角。融信、旭辉、新城、招商、远洋、富力、金茂,都在部署进军千亿的计划。甚至一批第三梯队的房企,也已经在谋划千亿之路,例如佳兆业高调宣布要在未来三年冲刺千亿目标。

房企冲千亿、扩规模一定程度上来看,已经是一个没有选择的选择。房企冲千亿与其说是企业的发展战略,不如说是很实际的竞争策略。

随着中国城市化速度放缓,传统住宅市场的天花板已经显现,整个行业容量一年也就在10万亿左右,增长已经非常缓慢,行业的增长空间和利润增长点向新兴的市场转移,类似于特色小镇、产业地产等。

在传统的住宅市场,一部分房企规模的快速扩大必定挤压的是另外一部分房企的市场份额,这种竞争有一点类似于零和游戏。换句话说,就是要么做大,要么被吃掉。

而率先踏上千亿台阶的房企,就率先形成资源集聚效应,获得竞争优势。那么在这一批的竞跑选手当中,到底哪些能够率先冲上塔尖,其实从策略就能看出胜算。

成功冲上千亿的房企大都类似

但要具备一定规模才能复制

其实,目前千亿军团的成员也已经形成两个梯队,碧桂园、万科、恒大规模超过三千亿的巨头,以及保利、绿地、融创、中海、龙湖、绿城、华夏幸福、万达、华润、金地这些千亿级房企。

其实通过可以发现,目前的千亿房企实现目标的策略有很多的共同点,关键就在于巨量的土地储备、广泛的全国化布局、标准化生产、和强人策略。

1、巨量优质低价土储展现出来的威力

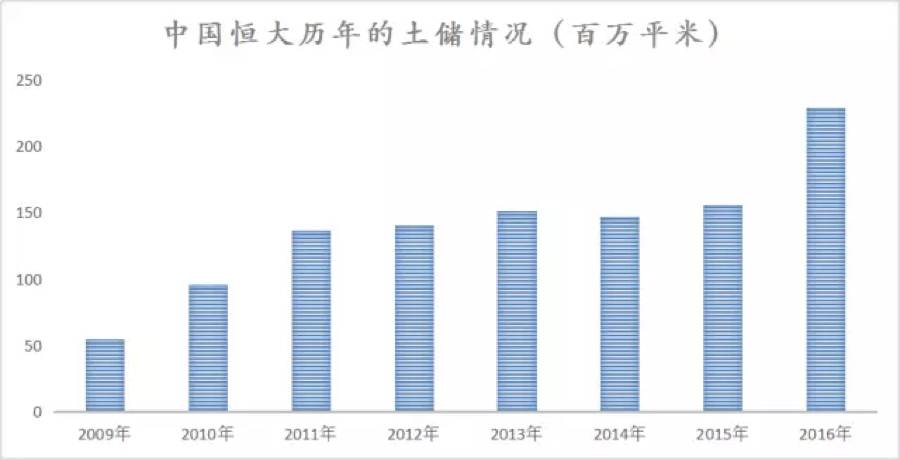

早在2010年时候,万科就破千亿了,而恒大到2013年才破千亿。可是,15和16年,恒大却几乎连年翻番,成功逆袭。

▲来源:公司公告、明源地产研究院

恒大规模飞速膨胀的秘诀之一就在于敢拿地。早在2009年上市之时,恒大便以5498万平米的土储规模位列第一,此后继续加大拿地,除2014年外,恒大每年新增土储的规模都不低于2600万平米。特别是2013年以后,为转型,此前主要布局三四线城市的恒大,不惜大量借入永续债,加大在一二线城市的布局。截止2016年,恒大在一二线城市的土储规模达到1.3亿平米,占总土储的57.9%。

▲ 注:以上数据并未包括恒大持有的深圳、太原、石家庄等一二线核心城市的35个旧改项目。

恒大深圳的旧改项目达到22个,总规划建筑面积达1242.1万平,可售面积预计798.1万平米。

更重要的是,恒大土储的平均成本低。世邦魏理仕对恒大2016年土储的评估显示,其土地原值的估值为7005亿元,增值超过3400亿元。其他房企还在为了优质土地拼刺刀,恒大已手握大量优质、低价的土储。

碧桂园同样也是如此,其低成本拿地的方式(以前是一二级联动等,现在是特色小镇等)一直被业内津津热道,并试图学习。今年上半年,碧桂园的合同销售金额位列第一,拿地金额同样也是。

▲来源:公司公告、明源地产研究院

融创也通过大规模的收购增加土地储备,自2014年开始,融创便在并购的道路上一路狂奔。年报显示,2016年,融创获取土地储备5394万平方米,其中有近67%来自并购。并购项目一般处于已开发或者可开发的状态,可以缩短开发周期,加快周转速度。

由此可见,低成本拿地和合理的土储结构,以及快周转的能力,是房企提升盈利水平的核武器。

2、广泛布局,区域拉开才能平滑周期

从全国范围来看,周期一定是轮动的,三线与一二线之间,此消彼长。不能看现在这个城市、这块地怎么样,而要想它在你整个的布局里,能否平滑周期、平滑现金流。

如果你所拿的地都是一起火爆、一起完蛋,那企业财务波动太大,猝死的可能性很大。目前的千亿房企在布局上区域都拉的很开,不会被动的守着几个城市和区域。

最典型的例子是,多数重仓一二线的开发商在15和16年都赚得盆满钵满。可是,今年在一二线比较难受的时候,三线和部分四线火热起来,深耕三四线的碧桂园却做得十分开心,从1-7月份的数据来看,已经跨过3000亿大关,占领榜首地位。

今年突破千亿规模的“稳健型”代表——龙湖也是一个典型的例子,2013年之前的龙湖一度重仓“长三角”,城市布局不够广。2011年全国楼市在限制性环境之下,龙湖9个公司有销售,却只有5个地区有结利,可是在同等销售额下,万科和中海等均有二十多个公司有销售和结利。

2015年,龙湖秉承“10+X”(北上广深、重庆、成都、杭州、南京、厦门、苏州及其他目标城市)的既定投资战略,升级土储结构,城市覆盖数达到24个。2016年龙湖继续加大拿地的力度,继续拓展环渤海区域,西部地区和长三角地区,集团覆盖城市增至27个,进一步实现全国化布局。

2016年,龙湖集团合同销售额达881.4亿元,较上年增长61.6%。而今年截至7月,龙湖成功晋级千亿军团,以1029.3亿元的销售额超越去年全年,排名由去年的13名跃升至第8位。

可以说,对于有了一定规模的房企而言,只有在土储结构上广泛布局才能具备抵御周期风险的能力。

3、快速复制,福特主义标准化生产方式

事实证明,复制是迅速做大规模的不二法则。要大规模复制,必须要标准化。比如全国各地的“恒大·绿洲”项目无论是会所、售楼处,还是户型、外立面,几乎都是一模一样的,因为她们都是一套标准图建出来的。

不断创新的龙湖,对产品设计也有严格的规定:要求项目90%采用标准化产品,10%自行创新。而运营管理和物业服务的标准化比产品标准化还要明显,可以快速被复制。

宇宙第一房企万科是极度专业化的美国模式的始作俑者,就连客户服务也标准化了。2003年12月,万科派出学员远赴美国登门求教,根据帕尔迪的“客户服务七步法”,梳理流程,积累经验,推出了自己的客户服务“6+2”步法。

事实上,产品标准化的核心内容就是:产品标准化+流程标准化+人力资源标准化。

以产品标准化为蓝本,配置标准的团队,再辅以精细化的流程体系作为保障,就能实现在不同城市的连锁、复制开发,实现企业“高效运营+利润倍增”的目标。

4、强人策略,人是最重要的核心生产要素

房企要做大规模,当进行全国布局时,每个城市公司就像是一个小集团,比如,江苏碧桂园,2016年的销售额366亿,如果其是完全独立的公司的话,可以排进2016年榜单的第37位!

江苏碧桂园短短几年时间就干到了366亿,除了碧桂园机制优势外,不可忽视的就是刘森峰以及其团队的才能。

500亿之后,管理半径和成本会进一步扩大,会造成效率低下。一方面,房企要压扁组织结构,广纳贤才,招揽强人。

不少小房企的管理与组织架构往往很复杂,设置很多部门,此外,家族化企业为了内部监督和洞察风险,还设置很多干活少、监督多的副总,而这些副总往往是老板的亲戚。碧桂园很好地解决了这个问题,使得其如虎添翼。

另一方面,当管理半径变大以后,如何让“天高皇帝远”的各区域公司既撸起袖子加油干,又不盲干和瞎搞非常重要。这样,有效的激励制度就变的非常必要,既解决管控难的问题,又能激发员工动力。例如,2012年,碧桂园推出“成就共享”激励计划,次年,公司业绩就实现翻番。

但是,俗话说艺高人胆大,要大量拿地、全国布局,道理都懂,但是也不是谁都可以做的。要么,房企本身要具备足够的实力,要么具备借助金融工具的能力,才能做得到。

像阳光城、旭辉、融信这样处于第二军团的房企,其实大体上已经完成了全国布局和产品标准化,千亿之路并不遥远。明源君认为,300亿以上规模的房企才能走这种常规路线,对于这一类房企来说,扩张逻辑依旧。

而对于300亿以下的房企来说,资金实力不足,打硬仗拼刺刀都是会吃亏的,圆千亿之梦就必须要选择弯道超车。

中小房企圆千亿梦

必须看准周期、有耐心有积累

还要舍得花钱养人

对于300亿以下的中小房企来说,要实现千亿规模需要走强人路线,对于领头人的要求非常高,既要能看准周期,找准方向,还要善于用人。

1、 要具备穿越周期的能力,要站在后天看明天

随着楼市风向转变,过去在一个大周期当中,看好未来的市场会上行,敢大量借债冲规模,玩儿的就是狭路相逢勇者胜。而现在,对于未来的楼市是看不清楚的,很多房企对于策略的把握和判断会很迷茫。

就像林中提出的,要站在今天定策略,核心是要看懂明天;过去的经验是用前天和昨天的经验,再加上今天的市场,来判断明天的市场变化以及走向。

但现在的问题是,前天跟昨天的经验已经不适用,所以现在很难看得清楚明天。现在要用一个新的模式,通过看后天来看一个中长期的大趋势,进而站在后天来看明天,对明天就会有更好的把握和判断。

对于中小房企来说,没有能力广泛布局,对冲风险穿透周期,就必须要有看清周期的能力,这对领头人的要求是极高的。

如果看不准周期,地产市场稍微降温,你就抛售,不敢拿地,等地产市场回暖的时候,你又去抢很贵的地,永远赶不到点上。

6月27日,绿城资产管理集团就与信达签署了战略合作协议,共同发起设立房地产并购基金,专项用于房地产反周期投资领域的房地产并购,并表示下半年将会有几个并购项目落地。

今天的土储量和结构,决定你5年之后的江湖地位。在地产市场下行的时候,敢拿很多便宜的地,而且拿得准的房企,在地产市场回暖的时候,你就能弯道超车规模快速增长。

2、 多元化转型是持久战,有耐心有积累也能弯道超车

根据媒体报道,在中海地产上半年业绩会上,中海地产董事局主席颜建国表示,城市化率达到60%后,持有型物业将快速成长,开发商的运营能力成为核心竞争力。目前国内城市化水平已经达到57%,接近临界点。中海也会用10%的资源来试水物流地产、产业地产、特色小镇、长租公寓、联合办公等多元持有型业务。

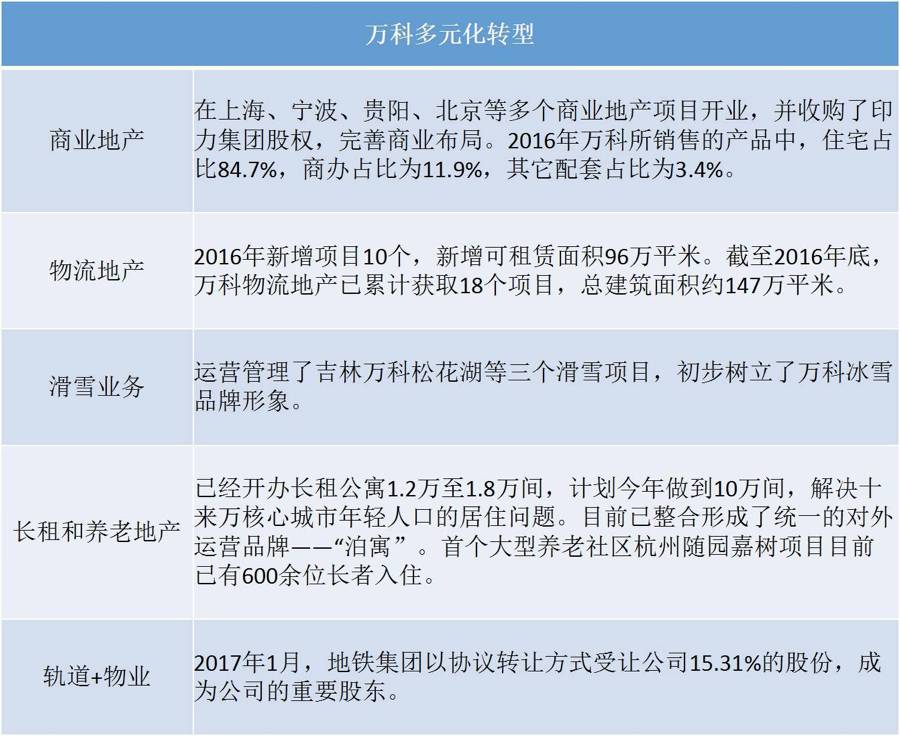

其实,除了中海,几乎所有的大型房企都在进行多元化业务的布局,万科在商业地产、物流地产、滑雪业务和长租、养老业务等方面推进。恒大投入旅游、健康和金融。

▲来源:公司公告、明源地产研究院

但是小房企来说,新兴的地产业务,对企业盈利模式的作用像中药,周期长、药效慢,对短期冲刺帮助不大,例如,当年新鸿基地产做长租公寓,由开发到完成租售并举,整整用了30年的时间。

但是新业务的回报是属于爆发式的,竞争也相对温和。例如,华夏幸福很早就预见到了产业地产的潜力,耐心孵化并且养大了这只会下蛋的金鸡,根据其半年报,今年上半年,华夏幸福实现销售额共计696.20亿元,较上年同期增长19.14%,其中产业新城业务销售额共计646.03亿元,换句话说,其92.8%的销售额通过产业新城业务实现。

房企要从新兴市场弯道超车,必须要有足够的耐心,还要有相应的资源和前期积累。例如,做特色小镇,必须要具备资源整合的能力;做产业地产也必须要有相应的政府关系和招商资源。

3、 舍得花钱养人,还要善于用人

从明源君接触到的房企来看,凡是实现了快速扩张的房企,都有与成绩匹配的大规模人才调整战略。

例如,阳光城将总部从福州搬到上海这个人才高地,并且迅速招揽了来自华润、中海等名企的“八国联军”精英人才。选人上,阳光城大力招聘“青年近卫军”,只要能力素质合适,优先选择靠近35岁左右的人。80后的总经理不在少数。

中梁同样是如此,在2014年市场最低潮时,不仅不裁员,还大举招人,一口气引进了四五百人,员工人数直接翻了一倍多。人才招进来之后只干一件事——培训学习,打造组织能力,比如研究学习标杆企业的构架、制度、投资拿地及管理上的创新、激励机制、业务突破等,这些人才储备为15和16年的爆发做好了准备,让一家2014年还偏居温州,深耕三四线的开发商, 2015年至今就已进入全国11个省,业绩更是连年翻番,排名一路飙升,今年剑指700亿,也为长期的发展带来十足后劲。

历史上,穷途末路的刘备,因得孔明起死回生。对于房企来说,所有宏图伟愿也要靠人来实现,中小房企千帆相竟,航行能力还要看舵手。

来源:明源地产研究院

评论