自7月开始,猫眼与微影合并的传闻不胫而走,微影时代内部进行小范围裁员的消息,也让这宗合并交易扑朔迷离。据报道,猫眼收购微影时代部分业务的合并案将于9月中旬左右公布。

而就在上星期,光线传媒以9.999亿元的价格,平价受让光线控股持有的猫眼文化11.11%的股份。交易完成后,光线控股和光线传媒将合计持有77.4%的猫眼股权。显然,此举与猫眼独立上市存在着或明或暗的关系。

猫眼、微影、淘票票们曾经砸重金票补拼出的在线售票市场,在百度糯米、格瓦拉等竞争者掉队后,似乎徘徊在由亏转盈或以亏损换份额,握手言和或继续开战的混沌中。这不禁让人怀疑,三国杀变双寡头后,已经占据互联网电影售票8成份额的巨头,是会达成协议分割市场,终止疯狂的票补,还是在一方不断加码后,另辟蹊径,亦或被动陪跑?

疯狂票补催生票房泡沫,不应战即等死

在线电影售票业务真正的爆发增长源于2014年。微影时代旗下的娱票儿在2013年12月通过微信的一级入口,嫁接了微信支付的社交与金融资源。2014年淘票票依托支付宝端口杀入在线售票市场。百度于同年重金投入O2O战略,糯米平台成为重中之重。百度前战略部副总裁金宇就曾表示:“O2O是百度的孟良崮高地,百度会不惜一切代价打下来。”2015年年中时,李彦宏更是放言:“账上还有500亿元,要砸200亿元到O2O。”

但BAT的搅局并没有让砸钱最多、气势如虹的投资者成为赢家。受益的反倒是不断侵蚀线下出票份额的在线票务市场,以及在票补刺激下一路狂飙的中国电影票房。

据报道,2014年国庆档,猫眼用千万级别的票补拿下《心花路放》的联合发行后,与院线签订了“垄断协议“,将片源垄断,不允许对方卖票给格瓦拉等第三方。虽然这种联合抵制的行为有排除、限制竞争效果的嫌疑,但显然,票补的肉搏战随后愈演愈烈。

2015年的国庆档,国产电影票房18.5亿,相比2014年同期增长近7成,行业人士认为,“港囧》有猫眼电影、微信电影票、百度糯米等多家电商全网累计投入的票补至少1亿。《夏洛特烦恼》、《九层妖塔》、《解救吾先生》三部影片也各有3000万至5000万不等的票补安排。“据测算,2015年,互联网电影出票的巨头们“一共烧了30-50亿票房”。

而今年的春节档,王中磊就曾预测“所有线上的发行商,可能会把2017年预算的三分之一都用在春节档(市场补贴)上”。

不过,这轮或主动搅局或被动应战的疯狂游戏,虽然取悦了众多对价格敏感的用户,但对中小参战者而言,是个向死而生的困兽之斗。王中磊就坦言,虽然票补催生的市场泡沫并不理性,但“所有人在这个时候又很难规避这么做,否则你就会变成失败者”。

而在这场肉搏战中,众多小型出票方都招架不住纷纷退场,没能及时抱上BAT大腿的格瓦拉也在2015年底与微影合并。美团孵化的猫眼电影,则把千团大战中的虎狼之势沿袭到票补身上,最终站稳了第一梯队。

依据2017年第一季度的数据,位列前三的猫眼电影、淘票票、娱票儿,市场份额分别为26.41%、20.06%、17.49%。此外,大众点评市场份额为4.48%,格瓦拉市场份额仅剩4.09%。

若从线上线下的市场分割角度观察,2013年,互联网售票仅占电影票出售市场的8%,而到了2014年,份额迅速增加到45.8%。今年第二季度的数据则显示,在线出票量比重已达到84.8%。换句话说,线下院线柜台的出票仅为15%左右,地位岌岌可危。

但考虑到场景消费的实际情况,在线电影票务市场能够攻城略地的空间不多了,市场增量见顶,用票补”奶“出的消费习惯已经形成,无论是市场份额的边界,还是”烧钱“形式的非正常竞争手段,都让竞争者继续用大力度票补的方式达成近乎垄断的市场地位目标,显得难以为继。

电影票务市场增量有限,演出赛事、制作发行的转型路并不好走

有前微影时代员工透露:”“电影票是用来带量的,纯亏损,卖电影票根本不赚钱。”而力图转型的微影时代CEO林宁也曾反复强调“微影向来都不只是一个票务公司。”另一方面,猫眼的大股东光线传媒总裁王长田,则曾表明态度“猫眼作为一个纯粹的售票网站前途是有限的,票房总量有限,一定会有天花板,还会被分割,猫眼的商业空间必须拓展,为公司找到另外一个业务支撑。”

从目前来看,微影的确是在践行业务拆分、产业链衍生和投资三种跳出票务收入的转型战略。去年9月,其推出“娱跃”品牌,包括影业制作、发行两方面。林宁曾公开表示包括《长安十二时辰》在内的十个项目正在推进。

但显然,微影的保底发行之路并不顺畅。自15年《致青春2》4亿保底失败后,2016年参与的3亿保底《陆垚知马莉》,因作为叶宁自万达离职后操盘的第一部作品,排片客观上受挤压,最终票房仅为1.9亿。《盗墓笔记》10.04亿票房惊险过关10亿保底承诺。而今年贺岁档的《铁道飞虎》6.99亿票房,依旧与10亿保底相去甚远。

更为雪上加霜的是,微影对其保底发行的影片无一不采取了激进票补的方式,据分析,《铁道飞虎》5000万的发行费用大部分是票补,而2016年微影时代在自己联合出品、发行的53部影片中重点投入的票补金额已超10亿。

谁的钱也不是大风刮来的,外卖领域的美团、大众点评和饿了么,打车平台滴滴和快的,共享单车摩拜和OFO的烧钱大战无一不走向了AT双寡头之争,而前两者在经历惨烈的高额补贴竞争后,都最终完成了双寡头合并。

所以,当市场趋近饱和,寡头之间、共同的股东不愿再发生内耗后,要么在份额上进行业务合并,要么在业务上开始差异化竞争。据《财经》报道,主导猫眼与微影时代票务合并的就是两家共同的股东腾讯。微影“在线票务市场占有率烧了那么多钱一直上不去,新一轮融资没有着落,腾讯没有耐心了。”

微影的触角不仅在传统的电影业务中,其在演出方面成立微格娱乐,体育赛事方面则分拆成立微赛时代,投资领域更是成立了规模超过40亿的基金,并且“在两年时间内,投资了40多家文娱公司,覆盖内容生产、发行营销、娱乐消费场景、院线管理和动漫产业等。”

而在粉丝社区运营上,微影于2015年年末合并的格瓦拉似乎更为精通此道。作为国内首家拿到电影发行资质的电商,格瓦拉一直走的是类似于网易云音乐小而美的情怀路子。2010年3D版《阿凡达》上映时,上海一票难求,提早囤积2000余张电影票的格瓦拉亲自派票,打击黄牛。口碑初显,有人甚至送了一面“劫富济贫、心怀影迷”的锦旗。

不过这方面猫眼也不赖,其专业版提供的各项数据解读也备受业内人士好评,“这三家比起来,虽然猫眼份额下滑的厉害,但是猫眼的用户粘度是最好的。”的确,对比时光网在万达羽翼之下,将矛头瞄准了影视衍生品,豆瓣继续走自己的远离商业,兴趣社区路线,猫眼作为一个既有用户流量,又与票务等商业行为结合的平台,所作的用兴趣、黏性向消费导流的手法,与当下众多音乐APP积极开拓互动社区的方式如出一辙。

微影、猫眼有意熄战,暑期档翻身的淘票票却说补贴无上限

不过,相比较微影和猫眼深耕粉丝社区运营和布局制作、发行、演出、体育赛事票务的雄心,淘票票则显得对票补竞争意犹未尽。

据估算,仅2016年一年,淘票票在市场推广和票补上就投入将近10亿。这个数字刚好与微影时代相近。两个月前,阿里影业公告宣布收购6名股东的淘票票股权,交易完成后,阿里影业合计将持有约 96.71%的淘票票股份。并称将“将继续加大投入,以强化淘票票的进攻队形”。明示票补方式将持续。

这份执著似乎可与俞永福此前的“新基础设施”论调对应。毕竟去年阿里影业年营收9.05亿元,同比增长243%的成绩,不仅在《摆渡人》、《REAL》、《三生三世十里桃花》的口碑崩塌面前不值一提,更重要的是,因淘票票产生的同比增幅高达865%的10.8亿元销售及市场费用,以及由此导致的9.59亿亏损,似乎让阿里影业在内容生产和渠道搭建两个方向面临抉择。

但显然,董事长和CEO双肩挑的俞永福,在今年上海电影节的的第一次亮相,就谈到“阿里影业不想做传统电影公司,阿里影业定位为基础设施公司,在我从业期间会非常坚持。对上游内容公司来说,我不会作为竞争者出现。”但这份“休战”并没有被传统电影公司当真,王长田就表示,“我相信永福有一天会收回自己的话,正如我今天要收回自己过去的话。”

或许是作为BAT巨头的豪气,俞永福做出了与当初李彦宏的豪迈宣言颇为相似的宣示:“我们的优势就是账上的储备资金还是百亿规模,在我脑子里面没有上限是多少的问题。”这份扩张也不负众望。阿里影业今年的半年报显示,前六个月的营业收入同比增长了313%,达到11亿元人民币(1.65亿美元),高于去年同期的2.752亿元人民币。但中期净亏损从去年同期的4.659亿元人民币,继续扩大至4.85亿元人民币。

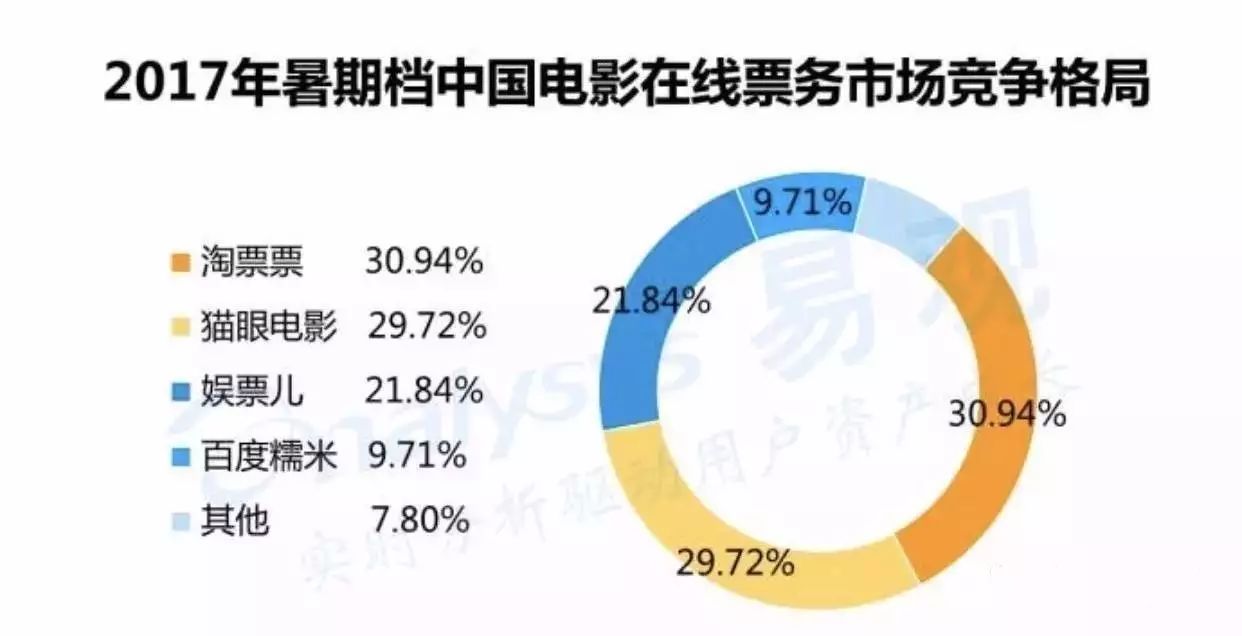

成也萧何败萧何,淘票票推广和分销业务的推进,虽带来可观的收入,也增加了营销成本。不过,作为《战狼2》的独家线上发行平台,淘票票近4成的出票量让其大赚一笔,也让其从行业老三的位置跃升至第一:据统计,暑期档淘票票以30.94%的市场份额排名第一,猫眼和娱票儿分别以29.72%和21.84%紧随其后,百度糯米下滑至9.71%。“三大一小”的局面趋于稳定。

不过,对于淘票票的阶段性胜利,阿里方面的态度却值得玩味,一方面,淘票票总裁李捷表示,“淘票票已经不再在意出票份额的大小,下一个目标是如何成为中国电影互联网营销平台。”另一方面,刚刚轮岗任职阿里影业CEO的樊路远在回应财新记者时,则称对于市场份额“淘票票当然永远争第一或者说是永远保持一个乐观的心态”。

结语

依据近期披露的数据:2016年末,猫眼净利润亏损1.09亿元。而在2017年5月,猫眼已经实现净利润7312万元。去美国或香港上市已经是大概率事件。另一边,作为上市公司旗下的支柱业务,淘票票还以一副下一盘大棋的口吻说“我们现在还不会太考虑利润的问题,因为我们的用户体量还不够大。”

双方的阶段性目标虽有差异,但无可否认,从单一的电影票务转向演出、体育赛事售票,从下游售票转向上游制作发行,或是发挥自身掌握的海量用户数据画像优势,充当各种toB、toC的通道,亦或是构筑兴趣小组、粉丝社区,是在线电影票务电商不甘于被定位在工具上的共识。至于他们是否会在差异化竞争后再次狭路相逢,只有时间知道。

评论