作者:左俊义、田媛

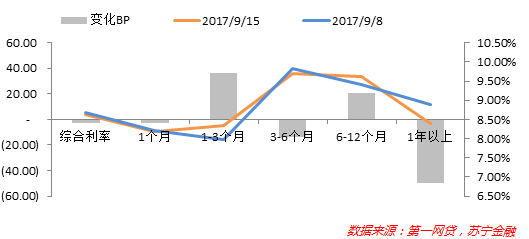

1、网贷市场理财收益率:上周(9月11日-15日)网贷市场理财综合收益率小幅下行3BP,达到8.64%。其中,1年期以上产品下浮50BP至8.40%,但1-3月期产品保持上行达到8.34%, 较上周上行36BP。

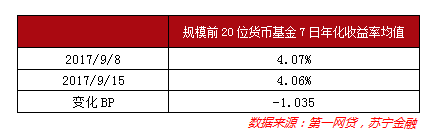

2、规模前20位货币基金收益率:上周(9月11日-15日)平均7日年化收益率下行1.035BP,目前4.06%。

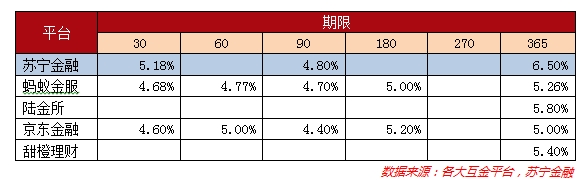

3、互金产品利率:上周(9月11日-15日),苏宁金融1年期理财商品收益率较高,达到6.5%,30天期理财商品收益率为5.18%;蚂蚁金服新增180天理财商品,收益率达5%。

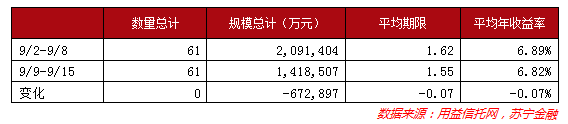

4、信托产品收益率:上周(9月9日-15日)信托产品发行规模较前一周减少672897万元,平均期限达到1.55年, 平均年收益6.82%, 平均年限较前一周下降0.07年,平均收益率下降7BP。

5、公开市场操作:上周(9月11日-15日),央行公开市场净投放2600亿元,来稳定季末机构的资金预期。

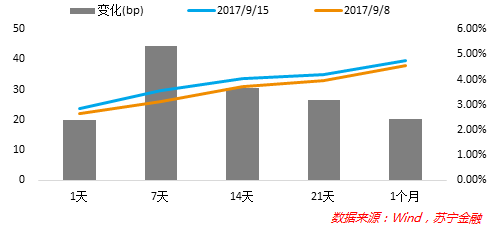

6、同业拆借及债券回购利率:上周(9月11日-15日),资金面开始紧张,其中7天期质押式回购利率上行44.57BP达到3.58%。

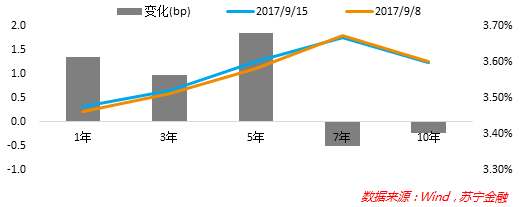

7、长期国债利率:上周(9月11日-15日),国债收益率曲线短端随着资金面紧张出现上行,长端继续下行,但幅度均不大,其中5年期国债利率上行1.84BP至3.60%,7年期国债利率下行0.51BP至3.67%。分析来看,4季度经济走势成为主导债券市场的核心因素,8月数据显示经济需求端出现了明显的放缓,而9月上半月30大中城市房地产销售增速仍没有出现改善迹象,因此4季度需求继续放缓是大概率事件。政策上,央行也在加大人民币汇率双边波动,以缓解强势升值的人民币对出口造成损害。总体上,预计4季度债市行情值得期待。

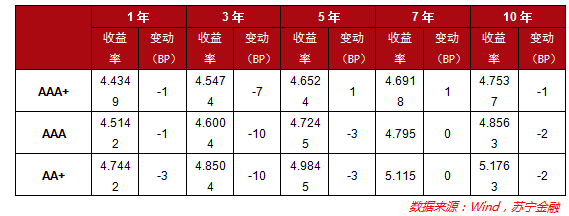

8、中票利率:上周(9月11日-15日),中票利率小幅下行,3年期AAA中票利率下行10BP至4.60%。

9、人民币汇率:上周(9月11日-15日),受美国税改计划将于25日公布的影响,美元指数低位反弹、小幅升值至91.85,人民币兑美元中间价小幅贬值至6.54。

10、黄金原油价格:上周(9月11日-15日),全球风险偏好得到提振,黄金现货价格下跌23.4美元/盎司至1322.85美元/盎司;受OPEC8月产量回落影响,原油价格继续反弹,上周五布伦特原油价格收盘在55.62美元/桶。

(数据整理:苏宁金融研究院高级研究员左俊义、苏宁金服定价管理部长田媛)

编辑:陈霞 杨娜

评论