作者:胡超超

X企近年发展风生水起,拿地动作频繁,城市布局加快,并大幅提高了年度销售目标,加速奔跑,希望能尽快跻身20强。快速扩张需要以高效的企业经营管理为核心,以精准的数据来做支撑,从而能够在复杂的环境中快速做出决策。无怪乎有人提出大数据的应用将会成为未来房企的核心竞争力之一。本文将分享X企在数据应用方面的实践。

搭建指标分析体系 重视回款与产销平衡

房企内部每个人都应该是数据应用的受益者,企业内部要靠数据说话、数据决策,这样才能使大家的目标保持一致,提高效率。为了实现这个目标,X企梳理并搭建了一套针对企业自身特点的完整的指标分析体系。以下以“回款”和“产销平衡”这两个重要指标体系为例来进行介绍。

1、回款指标

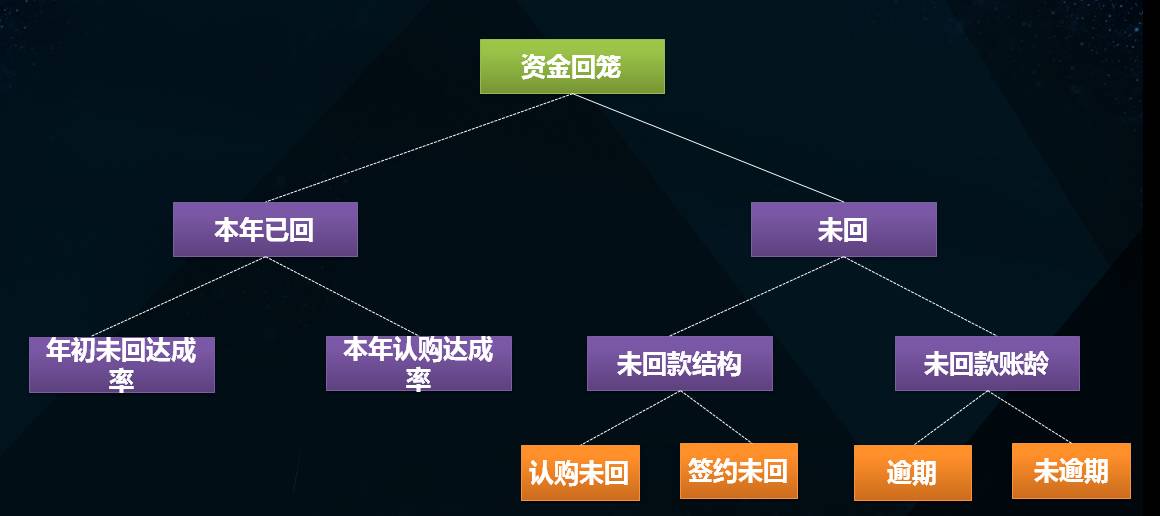

对于大多数企业来说,回款由财务和营销共同跟进,X企拿地动作频繁,城市布局的加快对资金要求会更高。图2为X企对资金回笼指标体系的分析。

图1

X企总裁非常关注资金回笼,因而把资金回笼分成了两个维度进行分析:本年已回和未回(图2)。

本年已回:运营会上,会针对年初未回达成率和本年认购达成率做考核,规定年初未回的达成率在第二季度必须在95%以上,确保上一年的资金尽快回笼;同时对于今年认购的金额要求全年回款率达到80%以上,促进已售部分尽快回款。

未回:未回部分从两个维度进行分析,一是未回款结构分析,需要分析认购未回和签约未回分别是多少,重点关注已签约未回的是多少,以及未回的原因,从而能够针对性地进行管理,快速将认购转成签约,从签约促进回款。二是未回款账龄分析,比如逾期的有多少,未逾期的有多少,其中特别关注签约逾期未回的原因,以及到了什么阶段,从而落实到具体的责任人,针对性催款。

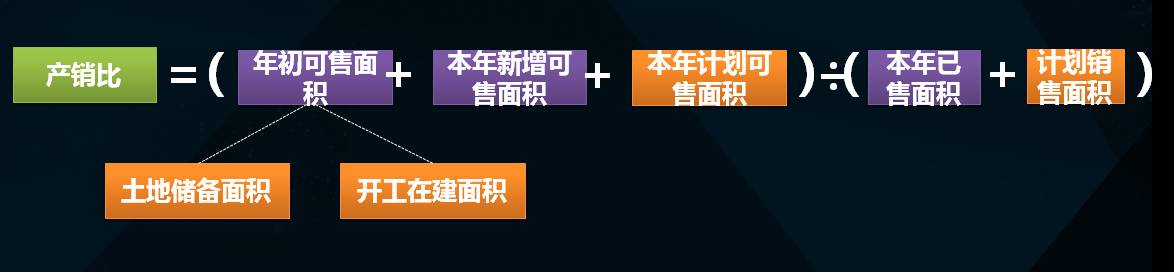

2、产销平衡

X企通过产销比分析当前去化压力,从而来推导开发节奏。公式如图3。

图2

如果当前存销比的值小于3时,表示当前项目去化压力较小,可以加快推盘节奏,同时也会分析项目可推盘量,如果项目可推盘货量中已达预售条件的面积仍然不满足市场需求,就可以考虑销售提价等手段,达到销售目标。

如果当前存销比的值大于6时,表示当前项目去化压力较大,为了保证全年的销售目标完成,项目下阶段的销售去化指标就要往上调整;再者通过加强市场营销活动、进行价格调整等营销手段,加大去化力度。

X企每个月通过对该指标进行刷新、监控、分析,就能有效地指导项目的推盘节奏和去化节奏,支撑领导决策。

同样,在该企也有安全生产系数,衡量的是为了达到销售目标,需要提供多少货量才是合理的,做到产销平衡,衡量的区间阈值为1.2~1.5,简称产销比。其目的在于保障平均销售1套房子,有1.2~1.5套房源供客户选择。

图3

通过存销比的预测和分析,在销售目标固定不变的情况下,重点分析本年生产的面积是否满足销售目标,也就是说生产的节奏该如何排布才能达到销售的需求,这就是企业以销定产的逻辑。

同理,从数据公式逻辑角度考虑,假设分母(本年截至当前已售、本年剩余计划销售面积)不变,那么分子中本年剩余达到预售的面积就是需要生产的面积。

如果该项目的产销比小于1.2,表示当前项目货量不足,无法满足销售的需求,那么区域将加大生产力度,提高项目的货量,需要在资金、人力等方面做资源倾斜和调整。

如果该项目的产销比大于1.5时,表示当前项目货量比较充足,那么集团在生产节奏上需要做总体把控,区域做好每个项目的生产节奏安排,同时重点紧盯该类项目的施工方扩建。

随时查看管理数据

让决策更及时

随着移动互联网的快速发展,手机逐步变成日常移动办公的工具,特别是微信的应用普及,很多高管每天不一定打开电脑,但是一定会打开微信。因此统计数据的移动端展示变得尤为重要,基于屏幕大小的限制,可在移动端展示结果型数据,如关键指标,查看频率也会更高;而在电脑端可展示分析型数据,比如分析指标、影响因素等。

图4

在X企,移动端更多展示的是管理日讯,如每日认购、签约、回款等,电脑端则是异常数据的穿透和分析,比如价格异常、成本异常等。通过多个入口,高层可随时随地查看数据,例如X企老板平均每天查看手机端销售日讯达10次以上,一个多月查看逾500次,可见房企老板对于销售数据是非常关心的,关键取决于信息化是否能够实现随时随地查看,并进行管理(图1)。

小结

X企尝试通过创新技术提升管理,用数据决策体系形成一个覆盖决策分析、开发设计、实施建造、营销策略、风险管理的经营闭环。虽然目前还只处于创新应用阶段,但可以预见,通过提升数据应用定能给企业效率带来大幅提升。

来源:明源地产研究院

评论