A股市场即将进入2017年最后一个季度,历史数据显示,四季度多数是由机构主导的蓝筹股行情,过去10年大盘蓝筹股的表现通常好于中小股。展望四季度,券商分析师们的观点依旧谨慎,招商证券、天风证券等都认为四季度市场仍将维持震荡,大级别行情仍需等待。

历史规律揭示四季度走势

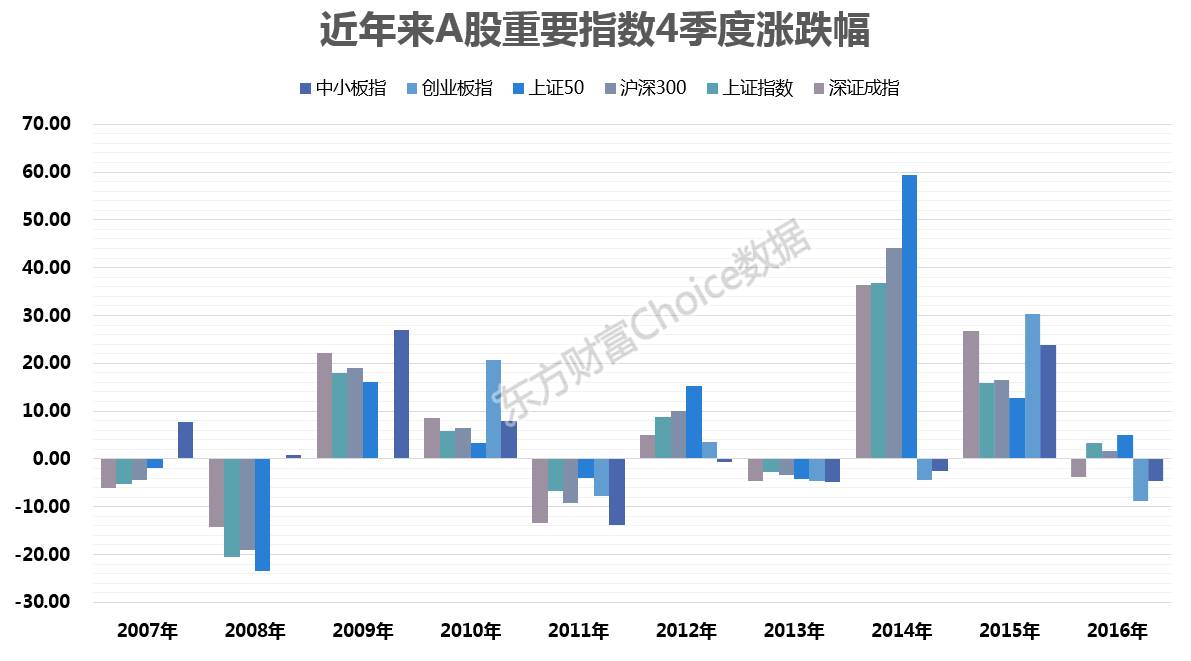

从历史上A股四季度走势看,多数是由机构主导的蓝筹股行情,过去10年大盘蓝筹股的表现总体好于中小股。通常来说,公募基金等机构投资者为了比拼净值,在最后一个季度很可能会加仓自己的重仓股。同时,一些机构投资者也会进行调仓换股,为下一年提前布局。

东方财富Choice数据显示,以上证50为代表的白马龙头股,在过去10年中有6年表现为上涨,除了2008年、2011年等这些单边下跌行情的年份外,其余多为红盘报收。过去10年中,四季度平均上涨7.84%,远高于其他指数。

同时,根据历史数据,上证指数、沪深300、深证成指在四季度上涨概率更高,皆为6年上涨4年下跌,过去10年四季度平均涨幅分别为5.32%、6.23%、5.71%。

中小板指和创业板指过去10年四季度走势相对较差。其中,中小板指过去10年中有5年表现为下跌,创业板指过去7年中有4年表现为下跌。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)

周期龙头能否再续升势?

8月经济数据连续2个月下滑,市场对需求端预期趋向悲观,叠加环保督查的影响,上游强周期股及相关大宗商品价格均出现明显回调。展望四季度,周期板块经调整之后,是否依然存在结构性机会?

上海证券指出,四季度周期龙头走强的逻辑尚未彻底动摇。首先,经济数据表现出足够的韧性,下半年宏观经济不悲观。需求端韧性叠加供给端在供给侧改革与环保督查的双重压力之下继续收缩,行业的报表修复仍有空间。其次,周期板块产业集中度提升,马太效应将会日趋明显,行业龙头的优势地位将越来越凸显,中期看修复的可持续性更强。因此,周期龙头公司,报表修复+估值修复的双重逻辑尚未动摇。

不过,也有券商分析师对周期股的未来走势持相对谨慎的态度。

银河证券表示,若上游资源品价格继续大涨,并逐步向中游向下游行业传导,带动经济体通胀上行,政策会进行相应的转变。首先是货币政策将不会放松,会继续收紧;其次是去产能有可能弱化。在面临需求下滑的情形时,单纯供给端收缩带来的上游资源品价格的上涨不具有持续性。

银河证券强调指出,本轮周期股行情已经走过接近4个月,部分强周期品种面临三四季度盈利增速回落、估值优势不再的问题,我们对上游强周期资源品股票持谨慎态度。

四季度策略展望:A股震荡格局延续

从三季度市场表现来看,市场整体较为活跃,无论是大盘蓝筹还是中小市值都出现了上涨,并且涨幅差别不大。展望四季度,券商分析师们普遍认为,A股震荡格局延续。

招商证券:四季度大级别行情仍需等待

招商证券表示,根据现有的数据,我们推测进入四季度,投资增速边际回落,前一轮固定资产投资的刺激效应逐渐削弱,企业盈利增速面临下行。投资需求回落后,四季度流动性开始有望迎来冰封,利率拐点将现。

招商证券认为,四季度后政府投资将会保持稳定,继续大幅增加的概率不大,如果四季度地产投资下滑,生态环境、环保水务、旅游等方向政府项目可能会成为优先支持的对象;十九大后科技创新、消费等成为经济发展的重要方向。

投资策略上,建议配置风格以稳为上,从“绿色中国”、“可选消费崛起”两大思路进行布局。

天风证券:新经济将驱动结构行情

天风证券表示,旧经济难再“春”,新经济将驱动结构行情。旧经济和旧产业虽然有供给侧改革带来的红利,但低资本支出和高资产负债率显示其“春意不再”;新经济是新周期的主角,技术是产业更替的核心。

天风证券强调,今天这个时代的漂亮alpha,来自消费升级、技术进步和全球化需求所驱动的新经济产业。消费、科技、金融三者的相互结合和融合,不仅诞生出新零售、消费金融和fintech等投资机会,也孕育了新能源、环保等投资机会。随着新旧动能的转化加快,权益的alpha策略逐渐清晰,将出现新经济驱动的结构性行情。

渤海证券:四季度仍为震荡市

渤海证券指出,四季度,业绩方面,由于上市公司受到供给侧改革和环保督查的影响偏弱,循着“剩者为王”的逻辑,反而部分上游和中游的上市公司成为了限产和环保政策的受益者。未来上市公司总体业绩虽有下行,但预期降幅正在收窄,A股全年有望实现15%左右的盈利增长。

估值方面,目前A股的估值分化问题仍未得到根本解决,创业板中存在商誉减计风险的公司估值依然处于下行过程。进入四季度,在经济维稳动力减弱的背景下,金融去杠杆的力度存在进的可能,因而整个市场的估值都将承压,特别是创业板中有商誉风险的个股估值承压将更为明显。

渤海证券认为,总体来看,A股业绩增速虽将回落,但全年看依然能获得不错的增长,估值则有小幅下行的风险,因而总体来看两者的作用接近抵消,A股总体依然是震荡市的格局。

爱建证券:市场以稳定为主

爱建证券同样认为四季度市场以稳定为主,预计下半年GDP会较前期有所回落,但年GDP增速基本维持在6.7%左右,基本上呈低位徘徊的趋势。这也决定了市场上行的基础不强,同时虽然监管趋严和去杠杆是大的趋势,但前期政策效果已经显现,预计4季度也不会有大的变动,市场流动性来也不宜过于悲观。在前期风险有较大释放之后,未来所以市场以稳定为主,上行动能和下行空间都有限。

来源:东方财富网

评论