作者:猎豹全球智库 管慕飞

前言

10月18日,趣店正式在纽交所挂牌交易,上市首日,趣店开盘大涨46.38%,每股报价35.13美元。随着招股书的披露,新的造福神话呈现在人们眼前:短短一年时间,趣店市值翻了10倍,从2015年的亏损2.33个亿到2017年盈利9.74个亿。

在接下来的一周时间里,这家投资人眼中的创业标杆,却被各大媒体口诛笔伐。10月22日,一篇题为《趣店罗敏回应一切》的文章再次刺激到了大众的神经。趣店CEO罗敏“不还钱就当送你了”等言论,几乎令整个互联网开启了群嘲模式。

争议的焦点其实还是消费金融的商业模式本身,也就是人们所说的“原罪”。有人说,趣店收割的其实就是一群消费水平超出了消费能力的低收入群体,而这些人普遍财商不高,一旦失去控制,就容易陷入拆东墙补西墙的局面,衍生出一系列悲剧。

这种直觉判断的背后,其实是消费金融市场整体的客群下沉带来的一系列问题。同时,消费金融公司在风控信息的披露上存在不透明、不充分的问题,进一步加深了外界的疑虑。

猎豹大数据(Cheetah Data)独家还原消费金融用户画像,带你直击趣店事件争议的核心。

一、消费升级时代,消费金融市场迎来爆发

1.消费金融类app成为新热点

进入消费升级时代,很多人最直觉的感受就是,身边的人正在购买越来越贵的东西。为了优质商品,新一代消费者往往可以接受更高的溢价。与之伴随的无疑是消费信心的增长,以及超前消费观念的逐步形成。

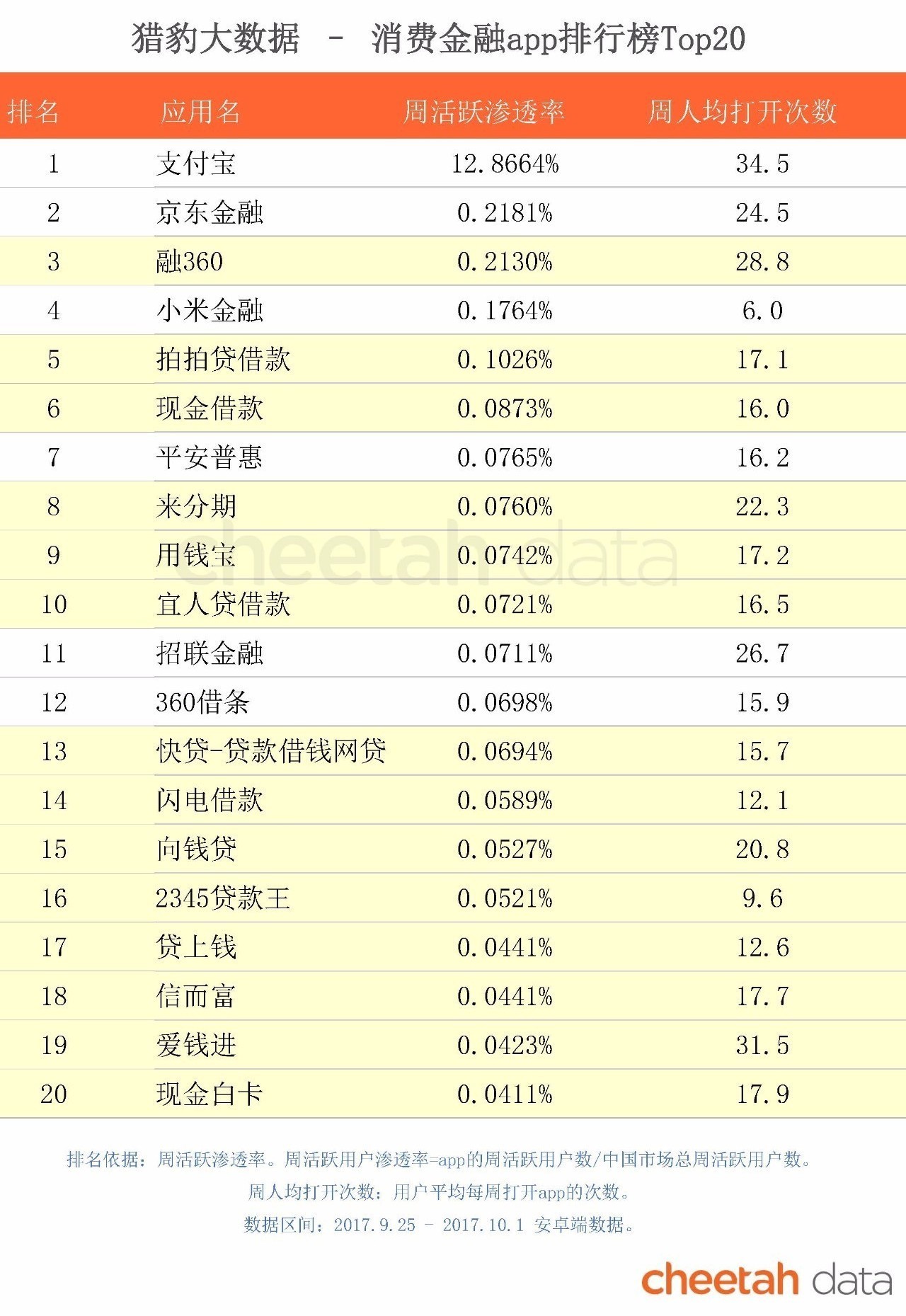

在猎豹全球智库(公众号:CheetahGlobalLab)刚刚发布的2017Q3中国app排行榜中,互联网金融类App的前20名,有15个涉及消费金融业务(已在榜单中标红),消费金融成为互金领域的新热点。

2.创业系消费金融公司崭露头角

随着消费金融公司接连上市,巨头入局,消费金融行业格局也逐渐清晰。目前在头部玩家中,除了炙手可热的赴美上市“5朵金花”:宜人贷、信而富、和信贷、拍拍贷以及趣店,我们也看到了BAT、京东、美团等互联网巨头,甚至是传统金融巨头的身影。

从消费金融类app排行榜上来看,以融360、宜人贷等为代表的创业系消费金融公司占据了前20名中的14位(已在榜单中标黄);互联网巨头阵营虽然仅有3款入榜,但支付宝和京东金融分别包揽了第1、2、4名。(手机银行类app及微信相关借贷功能未计入榜单。)

创业系公司虽然占据席位较多,但在流量上依旧与互联网巨头存在较大差距。这是因为像阿里、京东等电商巨头具备场景优势,其现有业务往往能与消费金融业务产生强大的协同效应。

在这种情况下,创业系公司不得不想方设法覆盖互联网巨头覆盖不到的人群。

二、创业系消费金融公司的出路:客群下沉

面对互联网巨头的入侵,创业系消费金融公司如何以小博大?我们不妨以赴美上市的5家公司为例,从其运营手段、用户画像及财务数据中寻找答案。

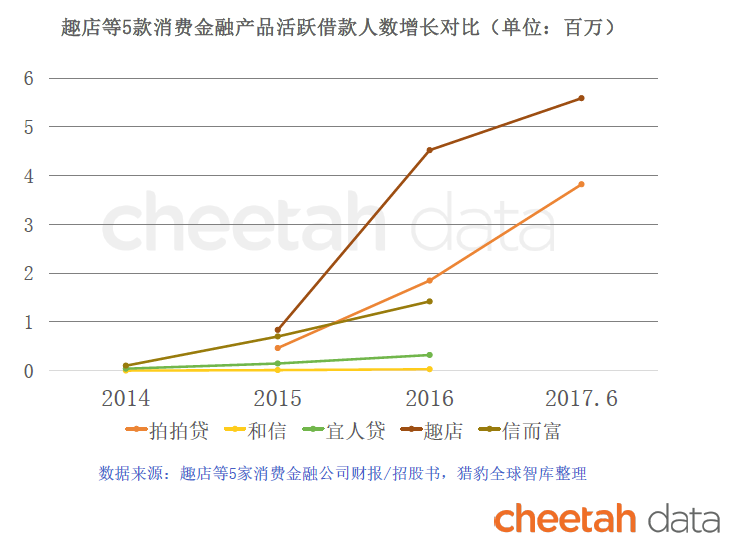

在创业系阵营中,宜人贷、拍拍贷、和信、信而富及趣店被人称为赴美上市的“5朵金花”。就5家公司消费金融业务的模式而言,趣店和拍拍贷是现金贷+消费分期,信而富的主要业务为超短期小额现金贷,宜人贷与和信贷为大额长期贷款。

1、人均贷款金额降低

从活跃借款人数来看,短短一年半时间,趣店由2015年的83.5万增长到了2017年6月的558.8万,在赴美上市的5款产品中处于领先地位;而宜人贷与和信分别由2014年的3.9万和1636,上升到2016年的32.1万和2.8万,增长速度相对平稳。

不断涌入的用户究竟是什么样的人群?

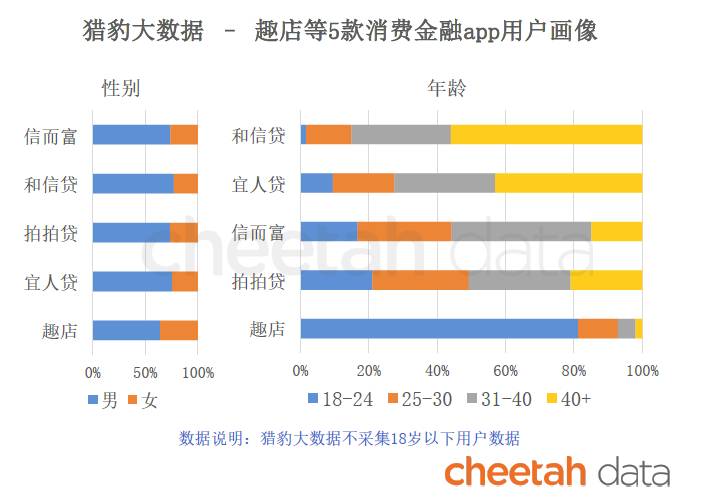

从用户画像来看,和信贷与宜人贷用户中30岁以上人士居多,用户群体相对成熟;信而富与拍拍贷在各年龄段的用户分布均匀;趣店是5款app中较为特殊的一个,其用户80%以上都是18-24岁的年轻人。此外,在全部5款app中,男性用户占比都要远远高于女性用户。

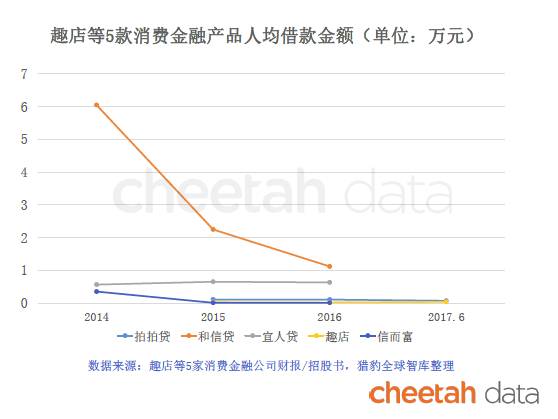

人均借款金额也进一步说明了5款产品的定位差异,结合上面的用户年龄分布来看,和信贷、宜人贷面向的用户群体相对成熟、稳定,具备较强的偿债能力;而拍拍贷、趣店和信而富的用户群体相对年轻,每笔借款金额只有几千元,甚至几百元。

但是,这种差异在未来可能会越来越小。

猎豹全球智库(公众号:CheetahGlobalLab)注意到,和信贷在2014年时的人均借款金额超过6万,而到了2016年,已降至接近1万,其他几家也有不同程度的下降(宜人贷除外)。这可能暗示着运营策略的调整:由主营大额贷款,逐步向主营小额贷款过渡。也就是说,目前消费金融行业普遍都呈现出一种客群“下沉”的趋势。

2、小额贷款会越来越吃香

客群下沉的背后,是超前消费观念的形成。

尼尔森2017年8月发布的中国第二季度消费者信心指数报告显示,中国第二季度消费者信心指数继续保持稳步增长态势,比一季度上升2个点,再创继2013年第四季度以来的历史新高,达到112点,表明在中国经济稳中向好态势趋于明显的环境下,中国消费者信心指数稳步上升。

与此同时,超前消费的意愿也越来越强烈。从个人短息消费信贷规模占比可以看出,我国个人短期消费贷款在总消费支出中的占比不断上升,2016年已达16.1%。值得注意的是,美国个人短期消费贷款的渗透率为27%,这意味着未来这一数字在中国可能进一步上涨。

也就是说,在消费信心稳步上升,超前消费意识越来越强的大环境下,小额贷款数量将会继续增加,客群下沉的局面短期内不会结束。

3、借贷门槛降低,信用审核恐成走过场

消费金融公司客群下沉的结果,就是借贷门槛进一步放低。现在,随意打开一款消费金融类app就可以看到“借款1秒到账”、“仅凭身份证即可借款”等标语。

以上述5款app为例,申请借款时除要求填写身份信息、单位信息以及联系人信息以外,仅和信要求绑定个人在征信中心的账户,其他几款app在要求用户关联支付宝、微信、QQ等账号时,往往作为加分项,例如选择绑定则可以减免月供。某些app甚至不需要扫描身份证,仅需填写身份证号码即可申请借款。

信而富借款申请页面截图

虽然这些产品名义上都有自己的一套征信体系,但对于新用户来说,这些产品并不能获取其历史信用记录,因此风控效果存疑。

三、消费金融公司何时能洗清“原罪”?

1、趣店披露的风控指标可信吗?

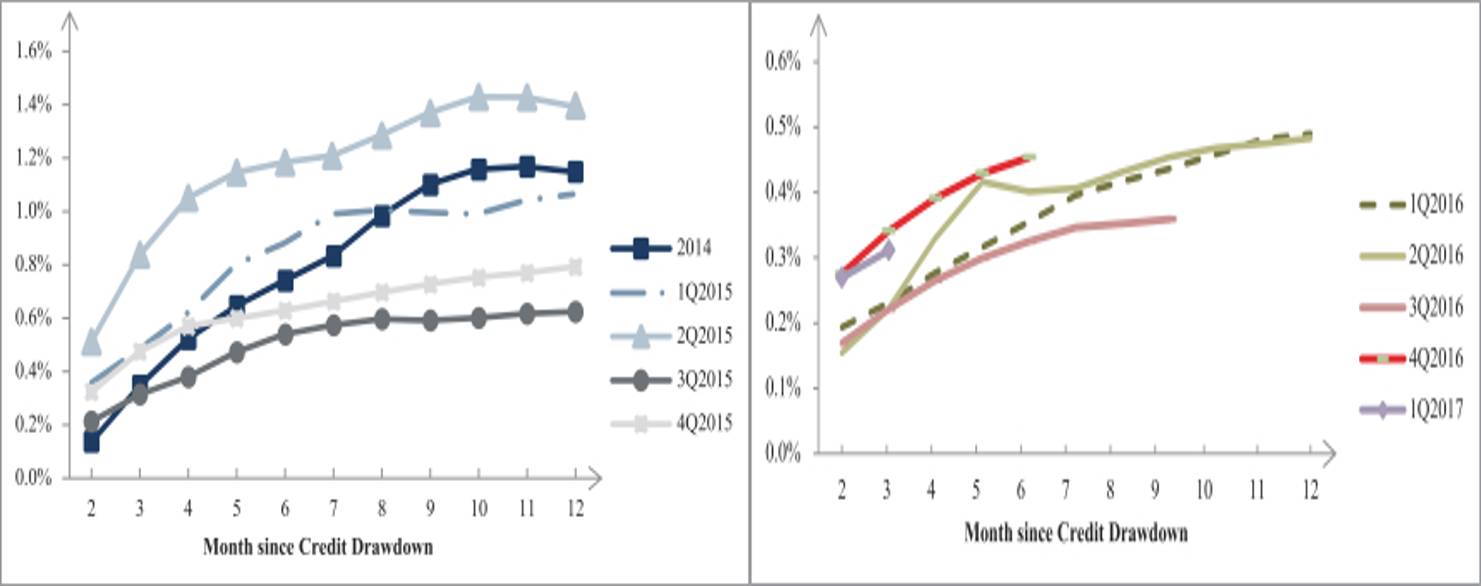

从趣店招股书披露的数据来看,2016一季度至2017年一季度,30天以上未还款业务的逾期率几乎都在0.5%以下,且比起前两年有明显下降。这一数字的确非常亮眼,因为根据其他4家披露的财报或招股书,除和信贷较低外,其余30天以上逾期率基本都在5-10%之间。

图片来源:趣店招股书

与此同时,趣店的罚金收入增长也呈现放缓趋势,就2017上半年而言,其罚金收入为284万人民币,还不到2016全年的一个零头。

然而,趣店的逾期率恐怕并不能反映其真实的风控状况。从前面的分析中我们也可以看到,由于趣店近两年借款交易量迅猛增长,逾期率很有可能被拉低。

事实上,一些消费金融公司在对风控的考量上,对不良贷款率并不感冒。捷信集团董事长依西·施梅兹此前在接受21世纪经济报道记者专访时曾表示,捷信更倾向于用损失销售比(Loss to Sales)去考量风控。不过这一指标并不容易从各大消费金融公司的公开材料中找到。

2、趣店事件暴露的风控问题

结合以上分析,猎豹全球智库(公众号: CheetahGlobalLab)认为,目前人们对消费金融存在疑虑,主要有以下三点原因:

一、客群下沉引起对风控的忧虑。可支配收入少、超前消费意愿强烈的年轻群体正在逐渐成为消费金融的主流客群,且短期内不会改变,风险问题突出。

二、借款审批门槛降低。消费金融公司有意迎合超前消费,进一步降低借贷门槛,可能使得骗贷、黑中介有空可钻。

三、信息不透明。消费金融公司在对外披露风控信息的过程中依然存在不透明、不充分的问题,一些指标并不能直接说明其风控状况。

总结

向低收入群体提供金融服务这件事,本身并无罪过。联合国于2015年提出“普惠金融”的概念时,就将小微企业、农民、城镇低收入人群等弱势群体作为其重点服务对象。关键在于如何监管。

近年来创业系消费金融公司已经成为消费金融市场的主力军。但是从赴美上市的5家公司来看,消费金融公司普遍面临客群下沉的问题,这也成为趣店等引发争议的根本原因。尽管从趣店等自身披露的数据来看,风控情况似乎比较乐观,但披露本身存在不透明、不充分的问题。风控体系的搭建是一个长期的、系统的工程,这也决定未来一家消费金融公司能走多远。

评论