小蓝单车也死了,在悟空单车、3Vbike、町町单车、卡拉和酷骑之后。

但小蓝之死还是让人意外的。它曾被认为是目前共享单车中骑行体验最好的,一度在应用下载排行榜上排在摩拜、ofo之后,位列第三。而且小蓝也是第一家进行海外扩张、寻求差异化发展的公司。

昨天小蓝单车联合创始人兼CEO李刚发布回应,表示随着资本市场冷静和一次事故的双重打击,融资变成了泡影,并购丧失了最佳时机。

事故或许算是蝴蝶效应,小蓝单车团队自然还有其他问题。比如已经有人爆料,和小蓝单车团队相关的野兽骑行曾经拖账不还,而且这不是发生在后期,而是在4亿元融资之前。而李刚在回应中,也透露出反思自己人品道德的话,很可能这是影响其融资的因素之一。

曾经我一直以为只要为了公司好,任何决定都是伟光正的,现如今我才知道什么是责任。曾经我相信成王败寇,现如今我才知道先做人,才能再做事。曾经我自诩勇敢不怂,现如今我才知道做人做事必须要有的底线。曾经我事业第一,现如今才感受家和兄弟的意义。

每家死去的共享单车背后都有各种原因,但抛开个体因素,这么多家共享单车渐次离场,昭示着共享单车大战早已走入下半场。

清场和洗牌正在进行中。

很多使用过小蓝单车的用户表示,小蓝是骑行体验最好的,小蓝也在多个场合下以骑行体验作为自己的差异化战略。

小蓝单车和摩拜的造车成本都很高,但摩拜成本高的原因在于降低维护成本,但小蓝的高成本目标却在于提高用户体验。摩拜后来在ofo快速投放扩张的冲击下,不得不暂时推出了更便宜的Mobike Lite来抵御,反之,小蓝则坚持推出了加装变速器的版本。

从长远意义上来说,小蓝的战略并不一定是错的。但共享单车还在拼融资、拼扩张,以及烧钱补贴的时候,这样的战略却极其危险,除非有资本的支持。

然而,共享单车还没有走到拼体验的阶段,小蓝就玩不下去了,没有资本支持它。

小蓝一直在融资上掉队,它只公布过一次融资。2017年1月,小蓝单车宣布获得黑洞投资领投的4亿人民币A轮融资,之后再没有融资消息。这样的融资成绩不仅和摩拜、ofo的疯狂融资大战及豪华投资阵容无法相比,和其它二线团队相比也很简陋——永安行有蚂蚁金服,Hello Bike有GGV等,如今永安行又收购了Hello Bike。

小蓝单车的主力投资方黑洞资本除了小蓝,还投过优拜,而优拜刚刚在9月获得某加拿大家族基金的支持。

虽然其他几家共享单车团队后续命运未卜,但小蓝是最先被资本抛弃的。

根据36Kr报道,小蓝单车和永安行从今年中旬就开始接触,起初是谈融资,9月份开始,小蓝单车则把谈判的重点放在了并购上。当然,永安行最后收购的是Hello Bike。

另外,小蓝还曾经试图接触过摩拜、ofo、万达、美团,政府基金等,但都没有转化为投资或收购。根据AI财经社,已经进入了打车领域的美团希望在共享单车领域借助小蓝入局,“签了协议,但是钱没给”。

“三四月份,我们有很多很好的机会,投资也好,并购也好,两条线都在走。但是面对这些机会的时候,我们在对大局的判断上失误了,总觉得自己行,(现在看来)蛮傻的一个想法。”李刚说,“那次失误对我们的伤害极大,直接导致我们之后战略联盟的路线变窄了”。

根据李刚的说法,小蓝单车是在融资或收购价格或者其他条款上没有与合作方谈拢。

看起来,已经入局的资本在继续支持自己的团队,无暇或无力去管新的团队。而没有入局的资本也无意此时入局。其他共享单车运营团队对于收购兴趣也不大。

共享单车有壁垒吗?

为什么没有人愿意出手收购?

外界曾质疑小蓝单车入局晚导致前景不明,小蓝单车首席战略官陈怀远表示,“这是互联网的惯性思维——认为谁是领先者谁就拥有最大的流量,后进者获取流量成本会越来越高。但是单车不存在流量问题,因为用户看到车自然就用了。

而这也正是如今小蓝单车收购价值不高的原因之一。共享单车流量来得快去得也快,代表不容易积累用户,窗口期效应弱,收购方如果愿意重新再做一个也花费不了多少力气。剩下的固定资产,已有别的团队也不太愿意接手一堆外观不一样的车。

关于共享单车的壁垒,我们之前也分析过,当时的观点是共享单车壁垒薄弱,放到街上就自然有流量,不需要多大规模也可以维持运营。同时,共享单车本身就是一个单边市场,即只要获取用户一方的流量就可以,不需要做供需方的连接。当共享单车运营方无法掌握用户流量的时候,他们就失去了成长为一个独立垄断平台的能力,而只能作为一项产品和服务。进而,我们判断,共享单车不会进行补贴大战,因为烧钱也烧不出壁垒。

但这个判断目前来看是错的,现实中的共享单车大战并没有如此发展, 补贴大战依然在共享单车市场上演了。

在资本的支撑下,补贴不是问题。一个错过ofo数轮的投资人后来的反思是,当一个行业上升到能提供社会价值时,在这个阶段算它是否盈利没有意义。

烧钱补贴的拉锯战

在小蓝单车错失融资时机的过程中,摩拜和ofo已经完成多轮融资,集结了行业内最顶级资本的支持,融资大战也伴随着两家公司攻城略地。在摩拜与ofo将国内竞争扩张到三线城市之后,主战场还是走向了烧钱补贴的拉锯战。

最先挑起补贴大战的是ofo,ofo的补贴从2016年冬天就开始了。ofo不那么在乎骑行体验,就靠免费争夺流量,以及靠流量说服投资人拿融资。尽管ofo看起来很短视,但搞定资本帮助ofo有机会考虑长远的事。

一方的补贴一旦开始,其他参与方就不得不跟上。

“阿里和腾讯在支付领域的诉求在特定时间点帮助滴滴快速成长起来,演变成后来(补贴大战)的局面,但摩拜和ofo不同,都还在关注运营效率。”华兴资本董事总经理王力行曾在论坛时表示,共享单车是单体经济,而滴滴是双边市场,本质是平台对接车辆和用户,两者商业模型不同,对补贴的态度也不同。华兴资本是摩拜的长期财务顾问。

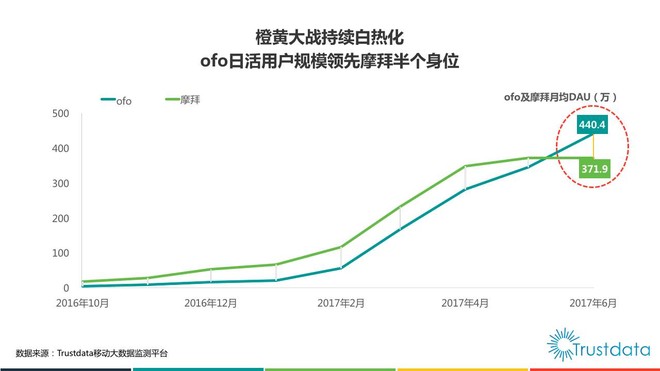

摩拜最初试图保持理性,坚持不直接补贴刚需情境,而偏向于玩品牌营销,比如红包车、充100送110。但这样的结果是,ofo立刻抢夺了摩拜的大量市场份额。根据Trustdata Q2季度报告,ofo不断从摩拜手中抢夺用户和市场份额,以至于到6月,DAU超越摩拜,而且当月摩拜DAU呈现负增长。

市场数据短期被冲击可能并不可怕,但ofo借数据说服大笔融资是对摩拜更加不利的局面,这将助长对手实力,拉长战线,还可能危及自己后续融资。终于在6月,摩拜推出费用极低的月卡,月卡一方面可以圈住用户,同时降低用户选择对手的频次。当然,ofo也迅速跟进,于是,共享单车陷入烧钱拉锯战中。

而实际上,最早推出类似于月卡活动的是小蓝。今年3月,小蓝就推出“充值199免费骑半年”的活动,为自己圈用户,以及获得现金流支持扩张,延缓融资乏力的困境,这是看起来很高明的一步棋。

然而这个活动将原本就融资不力的小蓝,过早地把自己拉入了烧钱大战。

小蓝的投放量和摩拜、ofo相比并无优势,对他们的影响不大。而小蓝自己无法从用户身上再获得现金流,如果不能在这段时间内拿到融资,这样的策略无异于饮鸩止渴。

半年的期限很快到了,小蓝依然没有敲定融资,这时候“借”用户的钱却该还了。

9月,小蓝用户发现,原来小蓝说好半年可提出的199元充值被强制升级到了一年,用户对小蓝的信任瞬间崩塌,纷纷开始提现,小蓝的资金链彻底断裂。

伴随着资金链的断裂,小蓝的品牌声誉也不复存在。这意味着,即便资金恢复输血,小蓝也失去了它的用户,失去品牌价值的小蓝彻底走入死局。

没有资本支持的小蓝却做着比有资本支持的摩拜更有野心的战略规划,从一开始就不计成本,注重用户体验。但另一方面,它又不以用户体验为优势来争取用户,反而跟进ofo的补贴策略,加入补贴大战。当然,这也是小蓝等待资本的权宜之计,只是资本最终还是没有来。

最先入局的摩拜实际上最有资本谈提升体验的事,但摩拜首要还是考虑先生存下来。ofo为了追赶,不惜打短期消耗战,靠短期数据和市场份额拿融资,但摩拜也灵活调整策略以抗衡短期消耗战。

无论如何,活下来才有未来的可能性。

AI财经社问过一名离职小蓝单车高管:在你看来,是什么导致小蓝当下的境况,资本、运营还是政策?这位前高管直言不讳地指出,资本。

如果市场注定只能剩下一家,资本只赌头部

“摩拜这家公司从头到尾没做错过事情,这是我比较佩服的一点,团队也比较均衡。”李刚在之前接受棱镜采访时说,“ofo就做对了一件事,找到了朱啸虎,然后所有的问题都解决了。”

在进入烧钱模式后,共享单车的战场就不再是拼创始团队,不是拼谁产品做得更好,甚至策略、战术都没有那么重要,资本就是第一位,是如粮草弹药一样的硬道理。

但资本不是谁都玩得起,如果这个市场注定只能剩下一家,那么资本只会联合起来赌头部。

各家资本在不同的团队背后下注,随着融资进程,筹码不断飙升。而一旦大资本玩家入场,格局立刻就清楚了。抱到大腿的团队,大资本支持本身也成了其竞争力的一部分。就像腾讯之于摩拜,滴滴、阿里之于ofo。

尽管此时还没有走到终局,但足够影响其他放筹码的人。深口袋资本释放了影响博弈的信号,我有足够的赌金陪你们慢慢玩,我不怕赌大的,有多大赌多大。这种亮肌肉已经足以震慑那些资本小玩家。

在大资本玩家的无限烧钱面前,即便这是一个未来可以盈利的模式,等赌注到了小资本玩家玩不起的时候,他们没法耗到各家的底牌亮出来比试,就不得不扔牌。

传统行业不容易出现平台式垄断,他们不认为市场最后会剩下一家,因此博弈的对象更多是消费者。他们会保证盈利,不会为了未来赚钱而现在只补贴不赚钱。而互联网的资本世界则常常坚信最后只会剩下一个平台级的玩家,他们会不惜大笔烧钱补贴,先拖死竞争对手,以期在未来获得垄断者收益,这已然成为互联网创投圈的游戏规则。

靠烧钱竞争的领域不只是出行,而是互联网创投圈很多领域的游戏规则。比如今年年初的小风口共享充电宝,但不到半年即开始洗牌,比共享单车来得更迅速。比如还有直播,曾经蜂拥而至的团队如今也已然褪散。

经历这些洗礼之后,小资本玩家已经开始对类似的新项目保持谨慎,不敢贸然进场豪赌。

共享单车真的会是一个赢家通吃的市场吗?

如果摩拜和ofo继续引领补贴拉锯战,那么剩下的其他小玩家或早或晚都会无法支撑,资本会陆续退场。或许抱上蚂蚁金服大腿的永安行会是新势力,但背后更大的阿里会支持ofo还是永安行并不确定,也有可能在阿里的推动下合并。

老问题是,摩拜和ofo会合并吗?目前看起来摩拜拒绝合并,摩拜可能会跟ofo烧钱拉锯到底。在双方都烧钱的情况下,会开始拼其他的竞争力吗,比如骑行体验?我们还没有找到合适的数据报告做参考,但相信很快就会出分晓。

但无论结果如何,这个市场真的只会剩下一家独享吗,靠烧钱筑起的城墙有多牢固,护城河又有多么难以逾越?

很容易让人联想到的是教科书般的案例,滴滴、快的、Uber的打车平台大战。

那些只靠烧钱补贴而成长的垄断平台,有一个共同的特点,在产品上更难以差异化,用户留存度低,会因为补贴而迁移。

在滴滴和竞争对手经过惨烈的补贴拉锯战之后,已经暂时握手言和。但现在我们已经看到,滴滴在中国已经出现了新的对手,比如美团,比如摩拜也在扩张自己的边界,而Uber在国外的对手Lyft也在不断挑衅。

大资本玩家的入场和留存,将会把竞争带入下一阶段。对此,界面创业会持续关注。

——————————

关注「界面创业」公众号

阅读有价值和有意思的创业报道

评论