在美国税改出台之后,科技公司意外“躺枪”,被认为是最大的“受害者”。苹果公司自然首当其冲,作为科技股龙头之一,股价从税改消息释放之后一路下跌。

其实税改给科技公司带来的并不都是利空。据《金融时报》,苹果公司或将由于美国企业海外利润税率下降,而“凭空”增加470亿美元的利润,成为税改的受益者。

根据美国法律的规定,如果美国企业要将海外利润汇回国,需要被征收35%的企业税。苹果、亚马逊、Google这样的科技公司,拥有大量海外利润,且需要大量现金流投入研发。为了减少这方面的税收开支,它们自然把钱留在海外。

同时,这些科技公司还想到了一个避税妙招——在税率较低的国家或者地区设立海外分公司。苹果就在企业所得税较低的爱尔兰设立了一家国际销售公司,除了美国之外,全球其它地区的销售收入都由这家公司接收。

而随着参众两院对税改方案中美国企业境外资金的税率问题趋于一致,按照共和党的提案,无论企业是否将钱汇回美国国内,针对美国企业海外资金的税率未来都不会超过14.5%,大大低于目前的35%。

《金融时报》援引穆迪的数据称,苹果目前在海外拥有2520亿美元的海外现金,占其总现金的95%;而微软则拥有1320亿美元海外现金,占比同样超过其总现金的95%。

按照现行的35%税制,苹果若将海外现金汇回美国,需要缴纳786亿美元的巨额税款。而实行新税改法案之后,苹果海外现金需要缴纳的所得税将下降至314亿美元。

瞬间470亿美元的税收减免,对苹果来说无疑是重要利好。对其它拥有巨额海外资金的美国科技公司来说,也是如此。

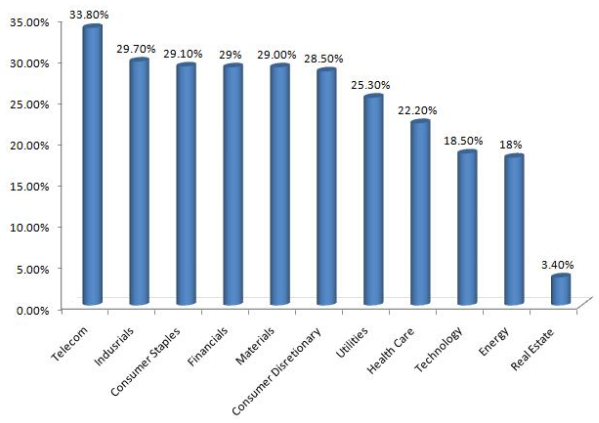

华尔街见闻此前提到,科技股在税改后,反而“增税”了。虽然税改将企业税下调至20%,但科技类公司目前实际所缴纳的企业税率为18.5%,已经低于目标水平。也就是说,税改或将加大科技企业的负担。

来源:华尔街见闻

评论