文/苏兮

2017的楼市风起云涌,政策频出,市场转向,可以说是承上启下非常关键的一年了。越是关键时期,越考验企业的定力和抗风险能力。随着十一月份销售排行榜单公布,各房企今年的业绩情况基本上大局已定。

一方面我们可以看到行业集中度越来越高,榜单越往下排名激荡程度越剧烈,业绩萎缩跌出百强的房企不在少数;另一方面,一批年度明星房企也在熠熠闪光,在动荡之中逆势而上表现亮眼,前11个月实现增长率超过100%!明源君今天就来给大家盘点一下2017年房企中的十大年度黑马!

图片来源:克而瑞地产研究、明源地产研究院

01

碧桂园

重仓三四线赶上丰收年

今年首次登榜世界500强的碧桂园,其实很难说是黑马了,从过去几年的增长情况来看,这个巨头房企的登顶其实可以说是早已经剧透,并不算意外。今年上半年,碧桂园合同销售额就再创新高,同比增长131%至2889.1亿元人民币,跃居行业第一。

11个月提前完成年度计划,全年销售额接近6000亿,碧桂园今年可以说是大丰收了。逆势而上,一方面依赖广泛布局,虽然多数房企都受到热点城市延续性的“四限政策”影响,但是碧桂园广泛均衡的布局和丰富的产品线,有效的对冲了风险,因此受到政策的影响非常有限。

另一方面,由于今年三四线城市市场的持续发力,重仓三四线的碧桂园收益也非常明显。碧桂园坚持“有人的地方都要去”,从目前的拿地情况来看,加强三四线城市的布局的战略非常明显。

11月份碧桂园拿地积极,补仓的土地储备达到663万平方米,拿地总价达334亿元,居40家之首,其中在三四线城市的拿地总量占比近9成!

随着明年货币化棚改的持续高位,三四线城市市场热度值得期待。作为历史上首个五千亿房企,碧桂园代表的是整个行业的认知,中国房地产市场的天花板到底在哪里?中国房企的规模极限在哪里?期待碧桂园回答这个问题。

02

融创

聚光灯下的并购之王

要数一下今年房地产行业的大事情,今年7月19日,融创以438.44亿元的价格收购万达13个文旅项目91%的股权,绝对榜上有名。藉此,融创一举新增5897万平米建面的土储,土储排名由2016年末的第六飙升至第三!

事实上,早在2015年,融创就开始了大举并购,通过并购拿地的比例超过六成,可以说是先人一步。通过娴熟的收并购操作,获得廉价土地,融创优化了土地储备结构(一二线热点城市的布局已达总货值的84%,远超其他千亿房企),也坐拥了充足且高质量的可售资源,而且由于地价低,为实现销售业绩和利润的持续快速增长奠定了基础。

根据克而瑞的数据,今年前11个月,融创的(流量)销售金额为2973.1亿元,同比暴增141.7%,仅其一家增长的1743亿销售额,就够干掉十几个百强(今年前11个月,销售额排100名的信达地产销售额为125.1亿元)。

都说现在土储的总量和结构,决定了几年之后的销售业绩和江湖地位。自2015年起就开始买买买的融创,是不是快且稳,这波操作我们拭目以待。

03

龙湖

千亿军团的“稳健型”代表

作为百亿规模阶段学习的标杆,龙湖在前五六年的时间里,发展没有那么迅猛,但是近两年的表现却非常亮眼。2016年实现了61.6%的增长率,今年仅上半年,就以922.5亿元的销售额超越了去年全年。而根据最新的数据,今年前11个月,龙湖销售金额达到1484.1亿元,排名从去年的13名跃升至第8,再次挤进前十,进入千亿军团!

相较融创,龙湖可以说是“稳健型”的代表。全国布局平滑周期,但也不参与火爆城市的高价地争夺,控制土地成本;同时,稳健的业绩、精准的投资及健康的财务状况,让龙湖地产赢得了境内外评级机构的认可。

标准普尔和穆迪对其的评级常年处于正面或展望稳定;大公国际、中诚信证评及新世纪更是给予AAA的最高评级!到今年上半年,龙湖的综合融资成本下降至4.7%,成为民营开发商中融资成本最低的企业之一!

能大量借入便宜的钱,让龙湖能够一边冲刺业绩,一边发力扩张,相较其他冲千亿的房企来说,可以说是具备了非常良好的先发优势。审慎理性,也算是整个行业的一股清流了。

04

阳光城

跨越500亿质变的潜力股

今年前11个月,阳光城销售金额达到769.3亿元,同比2016年391亿的销售额几乎翻倍,向冲千亿的目标不断逼近。在500亿左右军团当中是非常有冲劲的一个。

早在年中的时候,明源君就专门分析过阳光城。此前,阳光城3年10倍的奇迹还来源于“股+债”的核动力。要高增长就要敢负债,恒大就是很好的例子。可是,负债太多就像高空走钢丝,很危险,但是阳光城采取的是“股+债”的模式,相对安全的放大财务杠杆,迅速做大规模。

500亿之后,战略的布局、城市的进入都需要时间,而阳光城恰好提前布局了,大量的优质土地储备+城市布局好(“3+1+X”布局,长三角、珠三角、京津冀+大福建+战略城市点),将有限的资源投到产值最高的地方,完整的赶上了这一波行情,可以说实现了跨越式的发展。

但是从500亿到1000亿,是从质变到量变的过程,500亿之下的增长,靠量的积累和成长惯性,但500亿之上管控逻辑和体系完全不一样,非简单地扩大规模就能行。阳光城如何实现3年3000亿的雄心壮志,还值得期待。

05

泰禾

重仓核心城市群的院子

泰禾近几年的发展也可以说非常迅猛,2016年销售额仅400亿,今年1-11月销售额就已经突破700亿,同比增长达到134.4%!不得不说,高溢价的产品体系成熟之后,进入到快速复制阶段的泰禾,确实展现了很强的市场号召力,也表现出来非常大的野心。

一方面,泰禾深耕一二线核心城市和热点城市(聚焦以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的珠三角地区外,并适时进入部分强势热点城市,如太原、济南、武汉、合肥、郑州等)价格空间充足,另一方面产品具有很强的价值支撑。

以泰禾“院子”、“大院”系列为核心品牌的高端住宅产品,拥有很强的品牌溢价能力。前不久明源君给大家分享过,北科建泰禾·丽春湖院子9个月单盘卖了80个亿,在北京别墅市场占据了15%的市占率,相当于一个标杆房企区域公司一年的销售额!

但是随着一二线城市的严厉调控持续,“限购”“限价”两把剑架在脖子上,快速扩张的泰禾如何降低风险,及时“补血”,可能会变成一个更加重要的课题。

06

中梁

阿米巴模式的成功样板

中梁作为一家深耕三四线的开发商,2014年还偏居温州,2015年开始发力,至今已进入全国11个省,业绩更是连年翻番,排名一路飙升。根据目前的数据,中梁前11个月销售金额达到672.2亿元,同比增长近130%,今年剑指700亿,可以说是中型房企中绝对的黑马!

中梁高层认为,中梁之所以发展的快,得益于中梁阿米巴生态经营理念下,以激励机制为核心的管控理念(成就共享、项目跟投等多层级事业合伙激励机制和充分授权、管头管尾的管控体系)。

说到底就是人才,抢到了行业稀缺的优秀人才,就等于抢到了地和钱。2014年大家都在裁员,中梁却拼命招人,为15年的崛起储备了人才。人才招进来之后只干一件事——培训学习,打造组织能力,比如研究学习标杆企业的构架、制度、投资拿地及管理上的创新、激励机制、业务突破等。这些人才储备为2015和2016年的爆发做好了准备,也直接影响了今年的持续高速增长。

阿米巴模式下独特的激励机制,则成功的留住了人才。“事业合伙”、“费用包干”、“成就共享”、“项目跟投”和“专项激励”等,如此丰富、多层次的激励体系,对整个公司活力和斗志的刺激作用很明显。有人,才有未来。明源君认为,这个以人为本的房企,后劲依然很大!

07

蓝光

规模与利润并重的产品主义者

作为中型房企中的黑马,2016年销售额仅339亿的蓝光,今年11个月的销售成绩已经突破608.6亿,同比增长率近94%,挤进30强的行列!并且远超年初定下的500亿目标。

一方面,蓝光由于2016年在投资布局上有效把握了南京、苏州、合肥等热点城市迸发的结构性市场机遇,原本布局川渝的蓝光,东进的战略取得了显著成效,正式成为一家全国性的房企,因此实现了跨越式的增长。

另一方面,2017年蓝光坚持改善型产品的战略转型,“产品主义”的产品观在市场上得到了验证。蓝光总裁张巧龙在海南三亚举行的“2017年博鳌房地产论坛”上说,“聚焦改善型住宅产品”战略的成功,让蓝光更加坚定的走“产品主义”路线,坚持用产品力打造企业核心竞争力。

随着房地产市场进入改善时代,市场细分、产品细分,是近两年各大开发商所形成的共识。聚焦细分市场,逐渐沉淀下来你自己的品牌标签,坚持产品主义的蓝光,有可能成为下一个绿城吗?

08

祥生

深耕主场的区域黑马

祥生2015年109亿,到今年11个月销售金额已经达到464.1亿,连续三年进入全国50强。强势进入第二梯队的祥生,更是发出了在2018年冲击1000亿的口号。

祥生深耕华东区域,并且今年80%的销售额都来自这个区域的三四线城市。在今年调控的背景下,环上海,环杭州附近经济产业基础坚实的三四线城市,承接一线城市溢出需求,市场优势明显。可以说选择华东区域作为主战场,选择三四线城市作为布局重点,是祥生今年突飞猛进的关键因素。

之前明源君也专访过祥生总裁赵卫红,他认为,祥生未来,计划把三四线根据地做到20个,按每个每年30亿来计算,就可以达到600亿。再加上上海、杭州等一二线的布局,就可以实现千亿目标。

深耕去化速度快,流动性好的三四线城市,把所在的城市发展成为根据地,这对于在2018年这个“小年”内要发力“1000亿”目标的祥生来说,是非常重要的布局策略。

09

美的

厚积薄发的小房企标杆

最近几年,有一个越来越明显的趋势——20强开发商增长速度快于50强的,50强的又远快于100强的……对于50强往下的百亿规模房企来说,生存的难度越来越大,TOP50-100几乎每年都是大换血。

作为一个百亿规模的房企,逆流而上进入50强,11个月销售额突破400亿,同比增长率达到105%,美的可以说是当之无愧的小房企标杆!

从2010年美的开始走出广东,用5年时间快速完成了华南、西南、华中、华东、华北和东北6大区域的全国化布局。这一波二三线城市去库存政策的影响范围,和美的多年在华东区域,西南区域和湖南等区域二三线城市广泛布局的策略合上了拍,也许是这一轮业绩高速增长的主因。

对于未来,美的地产总裁赫恒乐说,美的地产在乎的重点不是排名的变化,而是对标地产10强甚至是前3强,并制定了2020年冲击千亿规模的目标。同时,美的也在积极拿地,仅今年上半年就斥资144亿元,在佛山、中山、苏州、邯郸和徐州等地获取规划建筑面积272万平方米土地储备,土地成交金额位列房企前20强。

10

俊发

单一市场城市更新的巨无霸

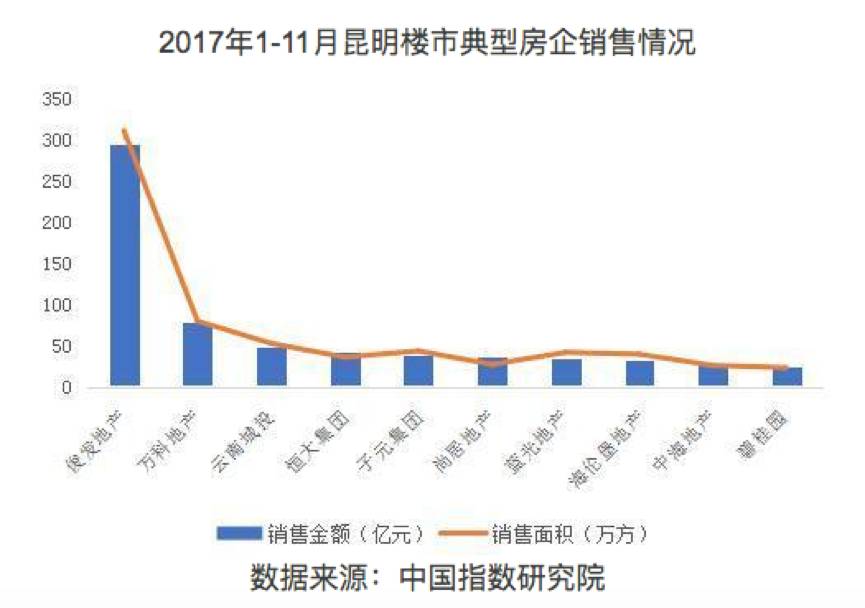

2017年1-11月,俊发销售总额为342.5亿元,同比2016年同期140亿的销售额,增长率高达143%!而300多亿的业绩里,至少有80%的业绩是由昆明市场创造,在单一市场做到近300亿的规模,可以说是巨无霸了。

根据中国指数研究院数据,1-11月昆明房地产销售榜单中,俊发地产销售金额与销售面积双双第一,销售额吊打排名第二的万科,在昆明房企中处于一马当先的地位。

与此同时,俊发也深刻参与到昆明本地的城市更新中。根据俊发的“三年战略”,2017年是“城市更新综合服务商”的开端之年。通过城市更新,获得大量的优质土地资源,为俊发地产的发展后劲储蓄了能量,也奠定了绝对优势的地位。

在突破四百亿之后,要想再上一个台阶,依靠单一市场是不可能实现的。在未来“云南王”如何实现更广泛的布局,可能将是一个更大的考验。

总结

这个黑马单纯是从规模和销售金额来进行对比,就像明源君老说的,规模决定了地位和话语权。进入到下半场,快周转扩规模依然是市场的主流逻辑。到底如何实现规模的突破,希望今天分享的各有所长的10个房企,能够给大家一些启发。

来源:明源地产研究院

评论