一家从伦敦证券交易所退市、回归A股不成功的公司,与两家A股上市公司展开了连环诉讼。

已经退市的公司叫东蓝数码,目前是飞利信(300287)的全资子公司。东蓝数码主营业务为自主软件产品销售、行业应用软件开发、公共数据和信息资源的整合及共享服务、IT系统的整体集成与运营服务。

而另一家上市公司梅安森(300275),则与东蓝数码签有委托合约,但梅安森却“毁约”欠下东蓝数码研发款项,导致东蓝数码未能完成与飞利信之间的业绩承诺。尽管是全资子公司,飞利信还是因为这个缘由,将东蓝数码告上了法庭。

另一边厢,官司缠身的东蓝数码又将梅安森告上了法庭,连环诉讼就此展开。

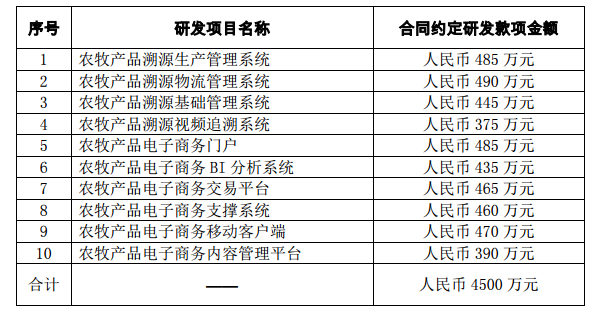

捅出事情的是今年9月26日的一起诉讼,东蓝数码一口气向重庆市第五中级人民法院递交了10份《民事起诉状》,对应要求梅安森依照此前双方签署的10份《技术开发(委托)合同》,支付首期研发款项。

据了解,上述10份合同是2016年12月16日东蓝数码与梅安森签署的。双方当时约定,东蓝数码为梅安森开发10个软件系统,总合同金额为4500万元。

然而9天之后的2016年12月25日,东蓝数码和梅安森就签署了10份《最终验收单》,梅安森确认了东蓝数码开发的10个项目,但是该部分订单却未能在2016年确认收入,甚至梅安森都未能按期支付首期研发款项(2016年12月30日,东蓝数码向梅安森开具了首期研发款项的发票,后又有多次催促)。

今年11月13日上述诉讼有了结果。东蓝数码收到重庆市第五中级人民法院通过快递方式寄达的有关上述10件案件的《民事调解书》,要求东蓝数码和梅安森在法院主持下达成调解协议,即向东蓝数码支付450万元及利息,目前东蓝数码已经收到了梅安森支付的款项。

如果这笔生意在年中发生,事情也许并不会发酵。但是这却成为触发东蓝数码与飞利信之间诉讼的导火索。

据公开信息显示,飞利信于2014年9月22日,耗费6亿元购得东蓝数码股份有限公司(即东蓝数码前身)100%股权。当初双方业绩承诺设定为,东蓝数码2014年、2015年、2016年度实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于4000万元、5050万元、5950万元。

而实际上,由于年底与梅安森的合约并不能马上确认为收入,东蓝数码2016年度扣除非经常性损益后归属于母公司所有者的净利润仅为186.02万元,显然,东蓝数码2016年度业绩承诺未实现,需进行业绩补偿。

但东蓝数码的四家原股东宁波东控集团有限公司(原名称为“宁波东蓝商贸有限公司”)、宁波众元投资管理有限公司、宁波海宇投资管理有限公司、宁波乾元文化传播有限公司却拒绝履行《利润补偿协议》约定的业绩补偿义务。

最终,2017年6月6日,飞利信就业绩补偿事项又向北京仲裁委员会提起了仲裁申请(2017年6月13日北京仲裁委员会决定受理,2017年6月22日,北京市第一中级人民法院对四名被申请人持有的公司股份采取了司法冻结的保全措施),截至目前,尚未作出裁决。根据提起仲裁的内容,飞利信请求裁决四名被申请人共同连带向申请人支付现金补偿款2.22亿元。

但值得注意的是,东蓝数码没有完成业绩承诺,与梅安森之间的合约纠纷并不能算唯一原因。2017年9月27日的公告显示,上述的10份《技术开发(委托)合同》均约定:开发项目完成验收之日起5个工作日内,梅安森应支付合同金额10%的首期研发款项;项目一年质保期满之日起5个工作日内,梅安森应一次性向东蓝数码支付剩余的合同价款。因此,虽然是2016年年底完成验收项目,但按照约定全部合同款也应该延续到2017年才能到账。无论如何东蓝数码都不可能将该笔合同款计入2016年的业绩中。

没想到的是,梅安森自身经营情况继续恶化,拖延至今年三季度,也并未支付东蓝数码上述合同款。

据梅安森2017年12月12日的公告显示,公司因2015年、2016年连续两年亏损,根据《深圳证券交易所创业板股票上市规则》第13.1.1条第(一)项等的规定,若公司2017年度审计报告最终确定为亏损,深交所可能暂停公司股票上市。

为了扭转局面,梅安森在业务上布局了环保、公共安全、综合管廊、安全云平台等多个新业务领域,终于在2017年前三季度扭亏为盈,盈利3079.67万元。但这个数字却并不能够覆盖东蓝数码剩余的合同价款,也就是说,假如梅安森支付给东蓝数码合同款,则自身就要承受连续三年亏损的风险;如果梅安森不支付该笔款项,则东蓝数码难以完成(或支付)飞利信相关款项,用以完成业绩并表。

飞利信工作人员告诉记者,根据约定,目前还未到收取剩余合同价款的时间(项目一年质保期满之日起5个工作日内),也暂未知梅安森方面的态度。

三家公司的诉讼戏码也引起了交易所的关注。12月8日,创业板公司管理部发函询问东蓝数码与梅安森签订10份技术开发合同的背景,询问只花9天就产品验收的情况,东蓝数码是否存在为完成业绩承诺利用大额合同调节利润的情况。

另外,创业板公司管理部还发现2017年前三季度东蓝数码亏损1473.4万元,并以此质疑东蓝数码的业务开展是否正常,飞利信对其的诉讼是否与东蓝数码原经营管理团队存在冲突,以及是否存在东蓝数码原经营管理团队全部离职、核心技术人员和业务骨干大幅流失的情况。飞利信目前暂时并未公告详情。

飞利信2014年并购东蓝数码曾被媒体誉为“蛇吞象”。当时,飞利信要收购东蓝数码和天云科技两家公司100%股权,交易总额总计8.4亿元,占上市公司2013年合并资产净额54057.91万元的比例为155.39%。

评论