作者/王方玉

编辑/赵宇航

2017年入冬后,北京仅出现了4天重度污染天气,频次和程度均创5年来最低,许久不见的蓝天如今成为北京冬天的“标配”。

而港股上市公司“北京燃气蓝天”的名字则像极了这个现象的一种寓意。和“煤改气”以及北京的蓝天一同实现的,还有北京燃气蓝天的傲人业绩。

2016年1月,北京燃气入主“蓝天威力”并成为大股东,年底“蓝天威力”改名为“北京燃气蓝天”。通过不停的收购,北京燃气蓝天的营收实现了爆发式的增长。2016年年报显示,其总营收同比增长498.8%,公司拥有人应占年内溢利比增加482%,总销气量较去年同期增长15倍至285百万立方米。

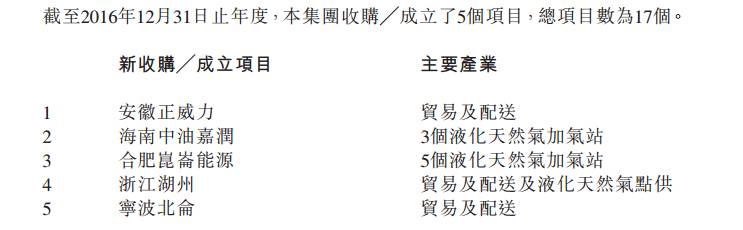

回顾2016年,北京燃气蓝天总共进行了5笔收购,其中8月份完成收购的浙江湖州项目对年营收贡献最大,约占总营收的19.5%。

通过买买买,北京燃气蓝天的经营规模不断扩大,成为城市燃气领域的一匹黑马。

虽然体量和盈利能力还无法和“燃气五虎”中国燃气、昆仑燃气、华润燃气、港华燃气、新奥燃气比肩,但其快速的成长性不容忽视。

2017年,北京燃气蓝天的并购之路并未停歇。正如,其CEO胡晓明2016年在接受媒体采访时所言,并购依然是公司未来的主航线。

大肆买买买又一年

2017年上半年,北京燃气蓝天斥资3.6亿收购了吉林浩源100%的股权,吉林浩源的主营业务为城市燃气业务,拥有吉林松原市的17年的燃气特许经营权,还拥有两个压缩天然气加气站。该项目于5月份完成收购,为半年度营收贡献27.3百万港元。

之前并购项目所带来的营业利润逐步释放,新的项目也逐渐投产,北京燃气蓝天的半年度业绩表现也延续了以往腾飞式的增长速度。

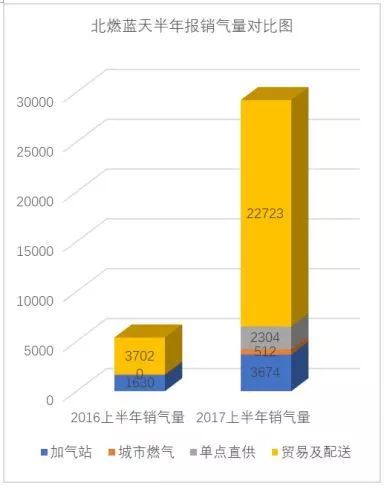

今年上半年,北京燃气蓝天实现总营收681.8百万港元,比去年同期增長491.4%。上半年总销气量比去年同期增长441.9%至292.1百万立方米。

同时,北京燃气蓝天也首次被获纳入恒生中国内地石油及天然气指数、恒生环球综合指数及恒生综合指数系列,反映其在市值、流通量、股份流动性等均达到认可的标准。

10月份,北京燃气蓝天完成了对山西两个项目的收购,包括山西运城城市燃气项目及5个CNG加气站和山西永济城市燃气项目及2个CNG 加气站,两个城市燃气项目分别分别具有 20 年、21 年的特许经营权。

11月,北京燃气蓝天与北京燃气签署备忘录,以向北京燃气增发新股票的方式,收购中石油京唐液化天然气29%的股权。中石油京唐旗下主要资产包括曹妃甸LNG接收站码头,年接卸能力650万吨,是华北地区及北京市调峰保供的重要供气气源。

北京燃气蓝天继续大肆买买买,一年之内,完成了三笔重要收购,还签署了一笔重要的备忘录。

北燃蓝天的利润源泉

随着北京燃气蓝天的收购不断推进,北京燃气作为大股东的持股比重也不断提升,目前已达到26.87%。预计曹妃甸LNG接收站码头及广西藤县项目两笔收购完成后,北京燃气的持股比重将超过40%。

毫无疑问,北京燃气的入主对于北京燃气蓝天意义重大。北京燃气作为实力雄厚的国有企业,在与地方政府、“三桶油”合作时更具优势,且能为北燃蓝天的收购提供资金支持。这一点从北燃蓝天的众多收购案中可见一斑。

目前,北燃蓝天的主要业务包含四部分,加气站、城市燃气、单点直供、贸易及配送。

从2017年上半年销气量上看,贸易及配送是销气量最大的板块,约占到总销气量的78%。贸易及配送板块对半年度营收的贡献也最大,公司2017半年度营收同比增长491.4%,增加了566.5百万港元。其中,贸易及配送板块贡献增量370.8百万港元。点供业务贡献增量108百万港元,新收购的吉林松原的城市燃气项目仅贡献增量27.3百万港元。

目前北燃蓝天的主要经营模式和利润来源还是利用手中的LNG接收站资源,开展天然气贸易,销售至自有加气站、工商业客户等网点。

公开资料显示,我国大部份的LNG接收站归“三桶油”所有,2016年97.9%的LNG进口量来自于“三桶油”。北京燃气蓝天目前拥有中石油海口接收站的10%股权,又有分销来自中海油宁波接收站及中石化董家口接收站的液化天然气,还将斩获曹妃甸LNG接收站29%的股权。这对北燃蓝天而言是非常优质的资源。

我国今年天然气供给总体偏紧,入冬以来,LNG价格一路狂飙,11月份部分地区的LNG价格甚至上涨了一倍。而进口LNG价格因为季节因素仅轻微上涨,两者之间的价差巨大,利用接收站进行LNG贸易成为一门稳赚不赔的生意,利润丰厚。

今年北燃蓝天的整体业绩表现值得期待,得益于天然气行情的爆发,预计天然气贸易及配送板块将继续贡献超额营收和利润,今年收购的三个项目也将贡献新业绩。总营收和净利润延续2016年的5倍增长速度并不是难事。

这种并购势头还将持续多久?

北京燃气蓝天具备持续并购的资源条件,依托北京燃气这个大股东,港股融资的便利条件,以及目前较低的负债率,北燃蓝天的持续并购并不存在自身实力上的掣肘。

但通过收购做大公司体量很容易,实现利润的同步增长存在一些挑战。

最大的挑战来自于LNG接收站过剩带来的利润下降。数据显示,我国已建成LNG接收站设计接收能力已经超过5000万吨(预计年实际最大接收能力近6000万吨),实际2016年进口量约2500万吨,接收站利用率不到50%。即使今年LNG进口量增长50%,接收站的利用率也仅有75%。

在整体利用率不足的情况下,“三桶油”的LNG接收站也在不断向民营企业及部分外企开放。政策层面上,LNG接收站的第三方公平开放也逐渐提上日程。随着LNG接收站不断向第三方开放,北燃蓝天依托现有LNG接收站的优势也会不断减小。

不仅如此,从今年广汇启东LNG接收站投入运营开始,未来几年内,新奥、哈纳斯、保利协鑫、中天能源等民营企业投资建设的LNG接收站也会陆续投用。预计到2020年,中国LNG接收能力将达7700万吨/年,利用率约55%。目前在建和计划建设的接收站数量较多,存在产能过剩风险。通过接收站进行LNG贸易的利润也会进一步摊薄。

北燃蓝天可以继续买买买,不断扩张,但实现利润的持续同步增长存在难度。

另一个北燃蓝天尚未使出的杀手锏是天然气全产业链。

中投证券(香港)的研报分析指出,目前北燃蓝天已经具备了打通天然气全产业链的条件。大股东北京燃气拥有包括俄油下属油气田项目20%股权在内的海外上游油气资产。北燃蓝天在中游拥有包括曹妃甸LNG接收站、海南LNG接收站在内的接收站资源,下游有包括城市燃气,加气站,工商业点供客户等资源。

天然气全产业链布局的优势在于能够实现从天然气生产到销售过程中的价值最大化。目前,LNG接收站资源的稀缺性带来的利润比较可观,但国际LNG采购当中的部分利润仍然有待挖掘,一直以来天然气市场存在“亚洲溢价”现象,包括中日韩在内的亚洲国家在采购国际LNG时要支付比欧美国家更高的价格。天然气全产业链的布局可以将这一环节的利润也收入囊中。

值得注意的是,目前包括保利协鑫、中天能源、广汇能源、甚至新入局者IDG能源在内的企业也均具备了打通天然气全产业链的条件。中国蓬勃发展的天然气市场和油气体制改革红利的不断释放吸引着各路玩家参入战局。未来,北燃蓝天将面临更为激烈的市场竞争。

有分析人士指出,当前LNG接收站尚有稀缺性,而为了最大限度地利用这一资源的价值,最快的做法还是通过收购,将中游接收站和下游需求端快速对接,获取其中利润。因此,北燃蓝天仍然有充足的理由来继续它的并购战略。

评论