最近A股上市公司跟债务违约杠上了。

前不久,面包财经刚剖析了出现债务违约的保千里,没几天龙力生物(002604.SZ)又出了事,而且情况更诡异。

12月19日,龙力生物发布公告,公司向中海信托的第一期借款1.37亿,于2017年12月7日已到期,但到期后未清偿,出现债务违约。

吊诡的是,这笔借款在2017年12月7日到期,彼时就已经构成了违约,当时龙力生物并没有披露,直到有媒体曝光违约事件之后,公告才姗姗来迟。龙力生物发布债务违约公告后,深交所随即对龙力生物下发关注函,要求说明是否出现资金链紧张、是否存在资金被违规占用、债务违约事项是否影响重组等。

截至2017年9月底,龙力生物手握9.36亿货币资金,负债率也仅为30.46%,资产负债表如此良好的龙力生物,为何会陷入债务违约呢?

是否构成信披违规的事情暂且不谈。仔细梳理龙力生物上市之后的一系列故事,也许你会发现这家上市公司需要投资者关注的,绝不仅仅是债务违约这么简单。

上市后业绩即变脸,多项募投项目未达预期收益

2011年7月,龙力生物在深交所上市。公司是一家生物质综合利用企业,主营业务是以玉米芯、玉米为原料生产功能糖、淀粉及淀粉糖等产品,并利用玉米芯废渣生产燃料乙醇等新能源产品。

刚上市不久,公司业绩就变了脸。2010年,龙力生物净利润为9075万元,2011年就下降到8567万元,此后几年利润都没有回复到上市前的水平。到2015年,这一数字仅剩4931万,较2010年下跌了超过40%。下图为面包财经根据财报绘制的龙力生物历年总营收与净利润:

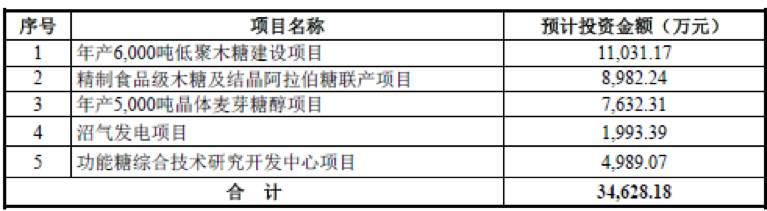

不仅上市前几年利润增长疲软,IPO募投项目也没有达到预期收益。首发上市时,龙力生物招股书显示,公司募集资金将用于主营业务的发展,具体投资项目如下:

然而,龙力生物2017年中报显示,年产6000吨低聚木糖建设项目、精制食品级木糖及结晶阿拉伯糖联产项目、沼气发电项目等,都未达到预期效益。年产5000吨晶体麦芽糖醇项目则变更为年产4000吨酶解木质素项目,不过,该项目变更后,仍未达到预期效益,2017年上半年,该项目亏损125.86万。

并购疑云:三年业绩承诺实为两年?8亿商誉高悬头顶

主营业务增长乏力,龙力生物祭出了上市公司的惯用法宝——并购,跨界收购了两家互联网公司。

2015年11月底,龙力生物发布《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》,拟通过发行股份及支付现金的方式,购买快云科技100%股权和兆荣联合100%股权。

快云科技和兆荣联合均为互联网推广企业。快云科技的原股东为黄小榕(持股60%)和杨峰(持股40%),兆荣联合的原股东为张冬(持股50%)和盛勇(持股50%)

据公告,快云科技的预估值为58728.74万元,评估增值率高达2683.26%,兆荣联合的预估值为44128.48万元,评估增值率也高达1380.82%。

高溢价收购引起了市场的关注,深交所也曾发问询函,要求龙力生物说明标的资产预估值的合理性。

虽然有波折,但最终,龙力生物还是以5.8亿收购了快云科技,以4.35亿收购了兆荣联合;支付方式为现金加股票。2016年6月,快云科技和兆荣联合正式成为龙力生物的全资子公司。

除去业务和估值不谈,这则收购有一个细节非常值得推敲。龙力生物2016年才完成收购,业绩承诺却是从2015年开始,到2017年就结束。这样的业绩承诺期限也是令人叹为观止:表面上看,业绩承诺期是三年,但如果从两家被收购公司正式并入上市公司的时间来计算,实际上承诺期只有两年。

下图为面包财经对龙力生物2016年5月发布的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》的截图:

业绩承诺期是否过短的事情,先放下不谈。看到高溢价收购,资深投资者就知道商誉必须要睁大眼睛看,即便是业绩承诺期之后,商誉减值也会侵蚀利润。

龙力生物收购快云科技和兆荣联合,产生了8.16亿巨额商誉。未来,龙力生物的这笔高商誉是否能够经得起持续的减值测试,有待观察。但一个值得投资者高度关注的事情已经发生:一些重要股东开始减持了。

减持撤退号角响起 你要不要接盘?

2016年龙力生物并购时,曾向被收购公司的原股东杨峰、张冬等非公开发行了股份,同时还定增募集了配套资金。当时,龙力生物向包括申万菱信基金、程少博等5名特别认购方发行了4757.14万股,募集资金总额为4.99亿。

2016年8月1日,龙力生物向杨峰、张冬及北信瑞丰基金等发行的股份上市。根据公告,杨峰、张冬及北信瑞丰基金等持有股份的限售期为12个月,程少博所持股份的限售期为36个月。以下为龙力生物公告原文:

本次发行股份购买资产并募集配套资金新增股份的限售期从新增股份上市首日起算,黄小榕、杨锋、张冬和盛勇通过本次交易认购的龙力生物股份自股份上市之日起 12 个月内不得转让,之后分三次进行解禁。参与配套融资认购的特定投资者程少博先生自新增股份上市之日起 36 个月内不得转让,北信瑞丰基金管理有限公司、财通基金管理有限公司、申万菱信基金管理有限公司、山东省国际信托股份有限公司认购本次发行的股份自新增股份上市之日起 12 个月内不得转让。

2017年8月1日,杨峰及北信瑞丰基金等持有的龙力生物股份解禁。股份刚刚解禁,减持就如影随形。

据龙力生物2017年三季报显示,前十大股东中,杨峰、张冬及申万菱信在第三季度共减持了934.68万股龙力生物股份。

财报显示:龙力生物的第二大股东—高新投也在2017年三季度减持了公司472.9万股股份。2017年8月23日,龙力生物还发布公告,高新投计划在未来6个月内减持公司不超过3590万股股份。

龙力生物各大股东减持套现,公司第一大股东程少博(截至2017年9月底,程少博持有龙力生物18.4%的股份)的股份则绝大部分处于质押状态。据龙力生物公告,截至2017年12月18日,程少博共质押了11032.76万股公司股份,质押股份占其所持股份的比例为99.99%。

简单回顾一下,龙力生物当前的情况:债务违约、重要股东解禁后接连减持、超过8亿商誉未来需要经受减持测试。

面临如此处境的公司,如果手中有持股,你心情如何?

爆炒燃料乙醇概念股?龙力生物乙醇业务持续亏损

故事说到这里,看官们大致对龙力生物的情况已经有所了解,但故事还远不止于此。除了身披互联网概念之外,龙力生物还因燃料乙醇概念被市场热炒过一番,即便是在一大波股东轮番减持期间。

2017年9月,龙力生物股价曾出现连续涨停,当时,正值国家发改委、国家能源局等下发文件,推广使用车用乙醇汽油,龙力生物被视为燃料乙醇概念股,受到资本热捧。多家券商也发布研报,推荐买入龙力生物。比如,民生证券于9月15日发布了题为《龙力生物:大健康+互联网稳步推进,推广乙醇汽油助发展》,给予龙力生物强烈推荐评级。不过,随后龙力生物股价却一路下滑。

9月15日,也即在民生证券推荐龙力生物的当天,公司收盘价为11.6元,到11月27日龙力生物停牌时,股价为8.74元,跌幅达24.66%。

事实上,龙力生物乙醇业务在营收中的占比很低,且已连续两年亏损。

据财报,2017年上半年,龙力生物乙醇业务营收为4329.23万,同比下跌6.88%;占该期总营收的比重为6.85%。由于财报并未披露乙醇的营业成本,所以无法得知2017年上半年公司乙醇业务的盈亏状况。不过,2015年和2016年,龙力生物乙醇业务营业利润分别为亏损2419.07万和亏损1613.02万。

到了这里,龙力生物的故事还没有结束,公司又更新了新剧情。

今年12月12日,龙力生物发布重大资产重组公告,正在筹划资产收购重大事项。

重大资产重组公告前5天已发生债务违约,却没有披露。真的是巧合吗?

债务违约叠加信披闹剧,微妙时刻公告的这次资产重组,你怎么看?

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论