又到了一年岁末回顾时候,2017年是保险业全面深化改革、回归保障的一年。这一年的寿险业,全面进行保障型业务产品大面积更替;这一年的产险业进入改革深水区,将更多自主权交还给公司;这一年保险资金运用进入严监管模式,从公司内控到投资行为,整治摸底不放过任何一个角落。

影响全行业最深的就是保监会“1+4”系列文件,“1”是指《中国保监会关于进一步加强保险监管维护保险业稳定健康发展的通知》,是保险业落实党中央国务院关于做好金融业风险防范工作的有关部署,明确了当前和今后一个时期保险业的主要任务是“加强保险监管、治理市场乱象、补齐监管短板、防范行业风险”。 “4”则指四个落实文件,分别从加强保险业风险防控、强化保险监管打击违法违规行为整治市场乱象、弥补监管短板、支持实体经济发展角度提出具体措施。

寿险业:产品-销售一揽子新政

寿险业在今年经历了两次全行业性的产品更替。

第一轮产品更替潮出现在4月初,受去年保监76号文影响,“死亡保险金额与累计已缴保费或账户价值的比例”的调整让行业许多不满足规定要求的保险产品在4月1日前全部停售,保险公司必须赶制出符合规定的新产品补货。受此更替潮影响,寿险公司前4月原保费收入增速较前3月下降近5个百分点。

第二轮产品更替潮出现在今年10月,受今年5月初颁发的《关于规范人身保险公司产品开发设计行为的通知》(下称“134号文”)影响,寿险业的主销产品“年金+万能快返”产品必须在10月1日前停售。有意思的是,这正是全行业绝大部分寿险公司的主销产品,尤其是许多中小险企倚重的银保渠道。根据界面新闻当时统计,去年卖出近5300亿保费的百款产品都在当时停售。一个更加明显的数据是,新规执行首月,寿险业前10月保费收入增速较前9月下降近3个多百分点。

值得注意的是,人身险设计新规的影响才刚刚开始。由于134号文规定“生存保险金给付应在保单生效满5年之后”且“不得以附加险形式设计万能型保险产品或投资连结型保险产品”,大大缩减了原来开门红产品“快速返现”、“高利益演示”的吸引力,业内普遍认为134号文将影响寿险业2018年开门红销售。

不过上市险企依托自身在品牌、渠道和产品等方面的优势,影响相对较小。从最新公布的11月保费数据也可以印证,四大上市险企11月保费收入保持同比上涨。基于此,各大券商分析师纷纷调高2018年开门红预期,中泰证券分析师认为 “开门红保费增速中枢为10%-15%”,中信建投研报更表示新业务价值增速将维持20%以上高增速。实际上,这相对于寿险公司2017年1月同比近40%的增速依然是下滑的,尤其是中小险企,不管是产品开发速度还是个险队伍缺乏,都将让新规效应加重。

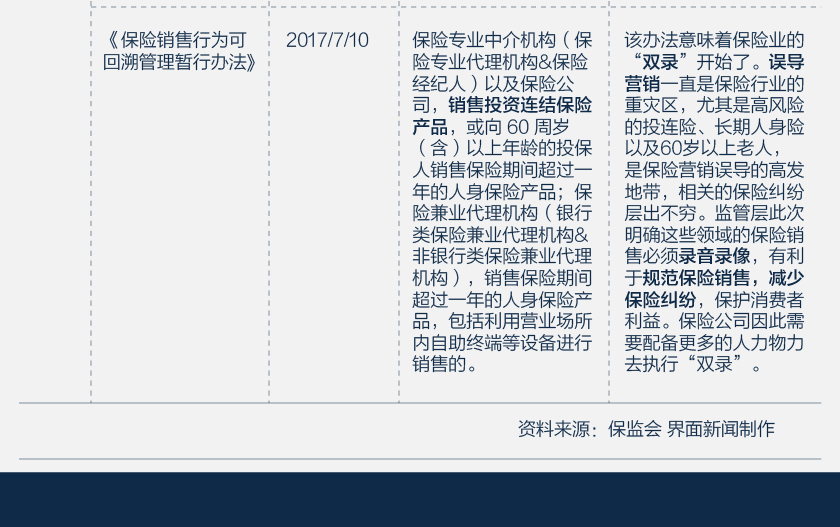

今年监管层不仅从产品设计源头规范了人身险产品,紧接着的销售端亦不放过。先后下发了《关于进一步加强人身保险公司销售管理工作的通知》(下称“人身险销售新规”)和《保险销售行为可回溯管理暂行办法》(下称“双录新规”),从保险营销和保险销售两个环节对人身险销售进行了规范。

人身险销售新规明令禁止“炒停售”、以银行理财产品、银行存款、证券投资基金份额等其他金融产品的名义宣传销售保险产品;擅自签订、变更保险合同;对保险产品的不确定利益承诺保证收益,以历史较高收益率披露宣传并承诺保证收益等保险营销行为,旨在肃清保险行业的同时,让保险公司的产品宣传回归本源。双录新规则针对保险营销误导的高发地带:高风险的投连险、长期人身险以及60岁以上老人等,明确保险销售录音录像的细则,有利于规范保险销售,减少保险纠纷。

产险业:车险保证险个个击破

财产险行业今年也是比较热闹的。

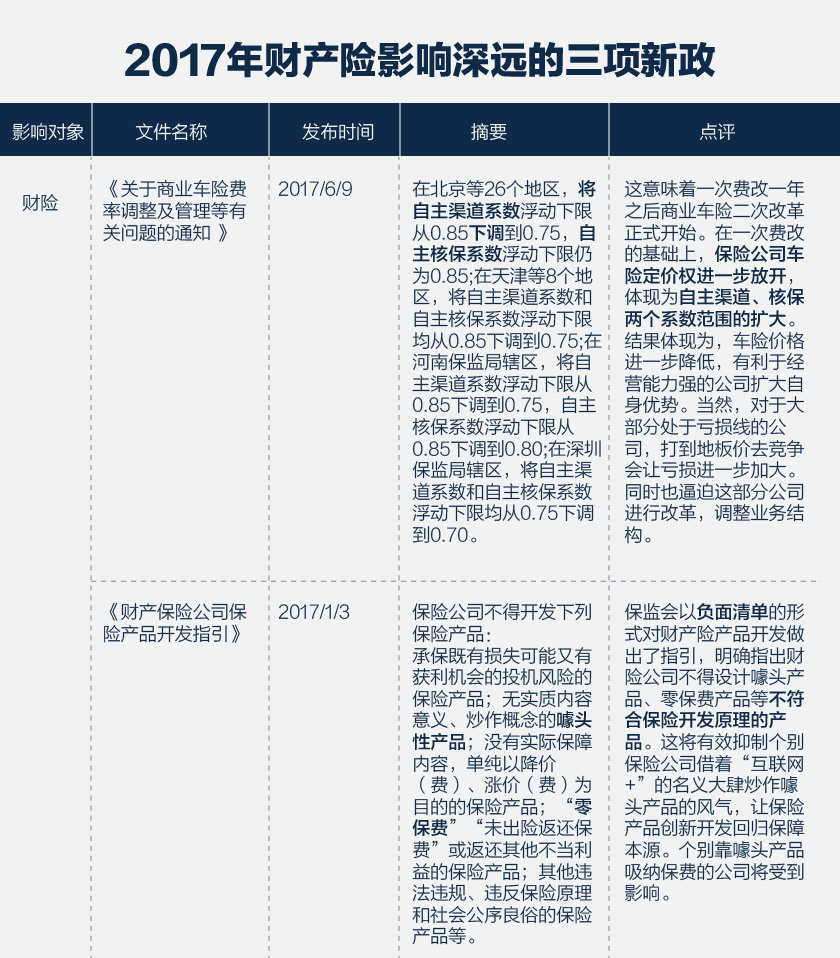

刚过元旦监管层便发布了《财产保险公司保险产品开发指引》,负面清单的形式对财产险产品开发做出了指引,尤其是市场层热销陈上的有投机风险的保险产品;无实质内容意义、炒作概念的噱头性产品; “零保费”“未出险返还保费”或返还其他不当利益的保险产品等。这将有效抑制个别保险公司借着“互联网+”的名义大肆炒作噱头产品的风气,让保险产品创新开发回归保障本源。个别靠噱头产品吸纳保费的激进公司受新规影响,不得不回归传统保障产品。

紧接着今年中旬全行业备受关注的车险二次费改政策出台,在一次费改的基础上,自主渠道、核保两个系数范围进一步扩大,保险公司拥有更多的车险定价权。结果体现为,车险价格进一步降低,据测算,如果车主三年不出险表现优异,车险保费最低可以打到三折多。新规有利于经营能力强的公司定出更优的价格提升竞争力,当然这也让车险竞争进一步加剧,一些处于亏损线的公司打到地板价去竞争导致亏损进一步加大。这也是倒逼这部分公司进行业务改革,调整现有业务结构。

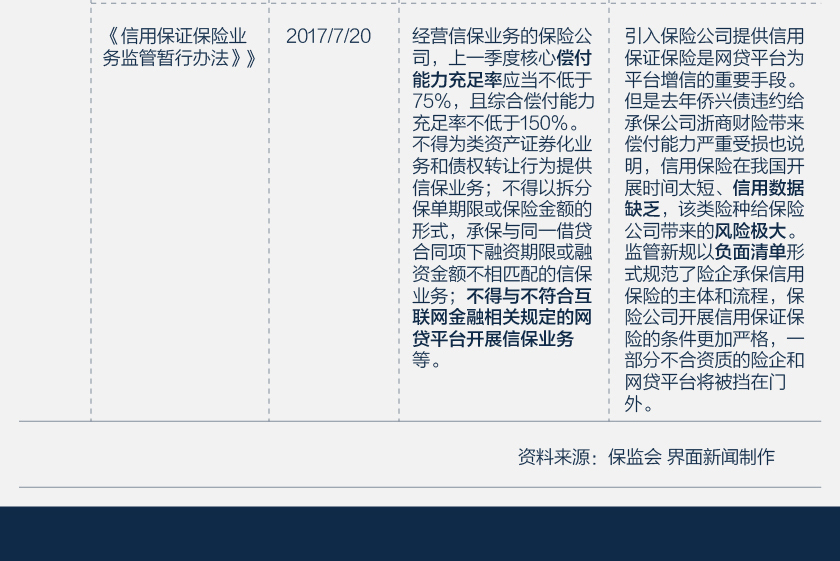

财险行业里另一重磅政策是《信用保证保险业务监管暂行办法》的出台。这是吸取去年浙商财险承保侨兴债,债务违约后给公司十余亿赔付、偿付能力严重受损的教训后,监管层紧急出台的关于信用保证保险业务承保资质和规范的办法,以负面清单形式规范了险企承保信用保险的主体和流程,开展信用保证保险的条件更加严格,一部分不合资质的险企和网贷平台将被挡在门外。信用保险在我国开展时间太短、信用数据缺乏,该类险种给保险公司带来的风险极大,值得引起各保险公司警惕。

险资运用“一放一收”

今年保险资金运用呈现出“一放一收”的态势。

“放”体现在支持实体经济上。今年5月保监会连发两文支持保险资金投资实体经济,包括《关于保险资金投资政府和社会资本合作项目有关事项的通知》、《关于债权投资计划投资重大工程有关事项的通知》,涉及PPP投资和债权投资两个方面。前者明确了符合保险资金投资计划的PPP项目应具备的条件,以及参与PPP投资的保险主体应具备的条件。后者则明确表示保险资金通过债权投资计划形式投资重大工程支持实体经济可以得到政策支持,主要包括增信环节、注册效率两个方面。

一方面为优化增信安排,债权投资计划投资经国务院或国务院投资主管部门核准的重大工程,且偿债主体具有AAA级长期信用级别的,可免于信用增级。这些项目主要集中在水利、能源、交通以及高新技术和先进制造业等重点领域,投资规模大,对区域经济和社会发展带动作用强。另一方面是提高注册效率,对投资“一带一路”建设等国家发展战略的重大工程的债权投资计划,建立专门的业务受理及注册绿色通道,优先办理,满足重大工程融资时间紧、效率要求高的需求。

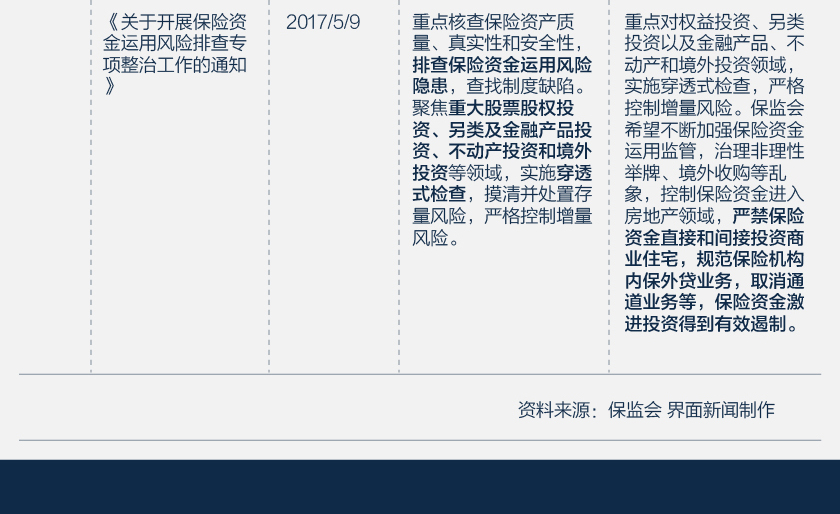

而“收”则体现在资金运用风险排查和关联交易认定上。今年5月保监会发布《关于开展保险资金运用风险排查专项整治工作的通知》专项核查险资产质量、真实性和安全性,排查保险资金运用风险隐患,尤其是聚焦重大股票股权投资、另类及金融产品投资、不动产投资和境外投资等领域,实施穿透式检查,摸清并处置存量风险,严格控制增量风险。保监会资金运用处相关负责人明确表示,希望不断加强保险资金运用监管,治理非理性举牌、境外收购等乱象,控制保险资金进入房地产领域,严禁保险资金直接和间接投资商业住宅,规范保险机构内保外贷业务,取消通道业务等,保险资金激进投资得到有效遏制。

关联交易认定上今年迎来了史上最严认定规则,“保监会按照实质重于形式的原则穿透认定关联方和关联交易行为”。保险公司关联方追溯至信托计划等金融产品或其他协议安排的,穿透至实际权益持有人认定关联关系。保险公司投资或委托投资于金融产品,底层基础资产包含保险公司或保险资产管理公司的关联方资产的,构成关联交易。这是因为近年各路资本争相进入保险业,低成本的保险资金通过层层嵌套的金融手段流动于关联方。该政策让大量关联交易无处遁形,有利于保险业摸清资产质量,管控风险。

今年无疑是保险监管最忙碌的一年。经过一年的努力,保险业转型成效颇为可观。

业务方面,前10月保费数据显示,万能险保费收入由去年的过万亿下降为不足5500亿,同比下降51%。而根据保监会公布的半年业务结构来看,万能险占比已降至17%,同比下降近20个百分点。相对应的是,具有长期稳健风险管理和保障功能的普通寿险业务规模保费占比超过50%,较去年底上升16个百分点。

风险治理方面,今年保监会已经公开披露37份监管函,同比增加125%。涉及公司治理、产品、电销不合规、超业务范围经营、偿付能力不达标、资产类别调整、车险业务违规、投资管理等各个方面。公司治理方面的监管函最多,包括股权代持、内控管理、合规经营等各个方面。被点名的各家保险公司纷纷着手整改,预期2018年将有一个更加规范经营的保险业。

评论