支付宝们的“好日子”真的一去不复返了。

12月29日,中国人民银行办公厅以“特急”文件的形式发布《关于调整支付机构客户备付金集中交存比例的通知》(银办发〔2017〕248号)。通知称,为贯彻落实第五次全国金融工作会议“强化金融监管”、“防范金融风险”的会议精神,人民银行决定自2018年起调整支付机构客户备付金集中交存比例,支付机构客户备付金集中交存比例将由现行20%左右提高至不低于50%,预付费卡企业达到54%。

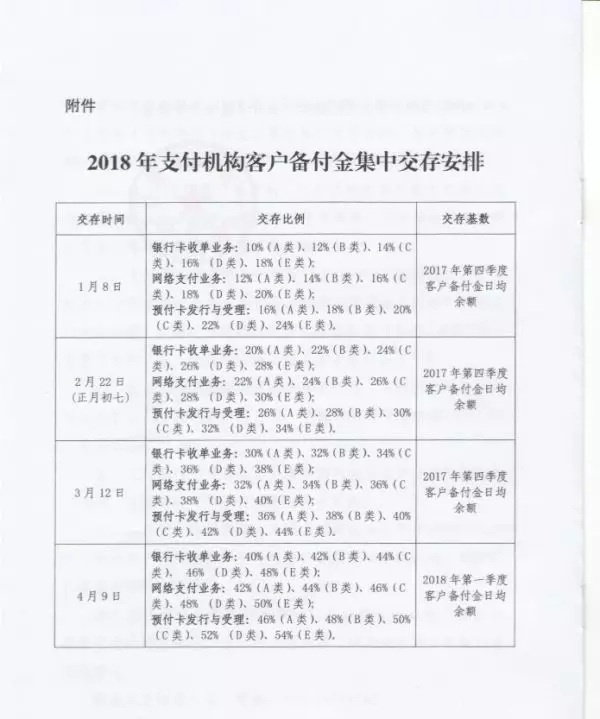

考虑春节前现金投放等季节性因素的影响,为维护银行体系流动性合理稳定,2018年1月仍执行现行集中交存比例,2018年2月至4月按每月10%逐月提高集中交存比例。

对于银行卡收单业务、网络支付业务、预付卡发行与受理等不同类型支付机构,支付机构交存“客户备付金”具体将执行以下比例:

所谓备付金,是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。再通俗一点地说就是,在购买商品或服务时,由客户支付的货款,在客户收到货并且做出确认之前,一直存放在支付机构账上的资金。

虽然备付金的所有权属于支付机构客户,但是以支付机构名义存放在银行,由银行向支付机构支付利息,支付宝、财付通们利用第三方支付交易存在的时间差将该部分沉淀资金以自己的名义存入商业银行以获取大致在年化3%-4%的协议存款利息,因此躺着赚了不少钱。

而一些第三方支付机构也存在挪用备付金的现象,将沉淀资金投入理财产品、小额信贷业务,甚至参与过桥资金等高风险投资,偏离了提供支付服务的主业,一定程度上造成支付服务市场的无序和混乱。

2013年6月,央行曾发布《支付机构客户备付金存管办法》,明确和细化人民银行关于客户备付金的监管要求,对客户备付金存放、归集、使用、划转等存管活动作了严格规定,并明确了备付金银行的监督责任。

但在此后监管对非银行支付机构客户备付金管理进行专项检查中,仍风险频发。

2014年11月18日,央行上海总部对上海畅购企业服务有限公司实施突击检查,发现其通过虚构商户交易、串户记账、虚列开支、将备付金用于日常开支及股东分红等方式主观恶意挪用备付金,造成资金风险敞口达7.8亿元,涉及持卡人5.14万人。

2015年对非银行支付机构客户备付金管理进行专项检查,西安银信商通电子支付有限公司、安易联融电子商务有限公司、湖南星广传媒有限公司、广西支付通商务服务有限公司等四家支付机构存在挪用、占用备付金情况,涉及资金总额达2.5亿元,备付金缺口1.46亿元左右。

2017年1月,央行官方网站发布《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,明确了第三方支付机构在交易过程中不得挪用、占用客户备付金,客户备付金应集中存至指定机构专用存款账户并由央行监管。央行要求,自2017年4月17日起,支付机构应该交存客户备付金执行10%-24%不等的比例,存至指定机构专用存款账户,该账户资金暂不计付利息。

此次央行再次提高备付金存管比例,意味着互联网金融的蛋糕被再次切掉了一块。

根据中国人民银行《货币当局资产负债表》,支付机构交存人民银行的客户备付金存款(计为“非金融机构存款”)从2017年6月末的840.77亿元,迅速提升至2017年11月末的994.90亿元。

联讯证券首席宏观研究员李奇霖表示,从当前央行账户中的非金融存款来看,备付金大约在5000亿左右,提高10%的缴存比例大约会让银行损失500亿的流动性,如果考虑缴存比例上升后,银行缴准基数的下滑,银行流动性耗损会更少,对资金面的扰动不大。

央行表示,将根据具体情况灵活开展公开市场操作,对冲支付机构客户备付金集中交存对银行体系流动性的影响,维护银行体系流动性合理稳定。

评论