2017年12月20日,A股天山生物发行股份收购新三板大象股份获证监会并购重组委员会无条件通过。天山生物主营业务为畜牧业,并购对象大象股份主营业务为户外广告资源代理,属于典型的跨界并购重组。

2016年年中一度有传闻称跨界并购被全面叫停,之后证监会发布《上市公司重大资产重组管理办法》,并购重组审核明显放缓,不过2017年7月之后并购重组重新活跃起来,监管层也在多个场合提到支持产业并购。

2017年10月至年底IPO审核通过率明显降低,但并购重组审核通过率却达到了100%,60%并购重组获证监会无条件通过。

这股鼓励并购重组的东风对天山生物来说太及时了。2015年至2016年,天山生物连续两年亏损,如果2017年继续亏损就可能被暂停上市。所以天山生物一边努力扭亏“保壳”,一边物色对象跨界转型,最终相中了新三板的大象股份。

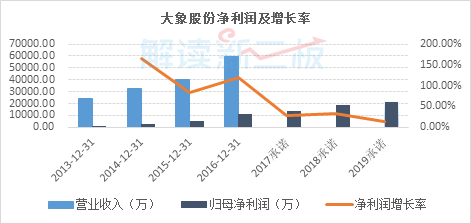

大象股份2015年在新三板挂牌, 2013年至2016年营业收入从2.40亿元增长至5.99亿元,净利润从1047.54万元增长至11022.54万元。2017年上半年收入同比增长17.18%,由于大量新地铁线路资源开始运营拖低毛利率,净利润同比下滑超过50%。

尽管半年度业绩滑坡,大象股份股东仍然承诺2017年扣非净利润不低于1.4亿元(同比增长28.44%),并承诺2018年、2019年扣非净利润不低于1.87亿元、2.15亿元。

注:2017年至2019年承诺净利润金额为扣非净利润

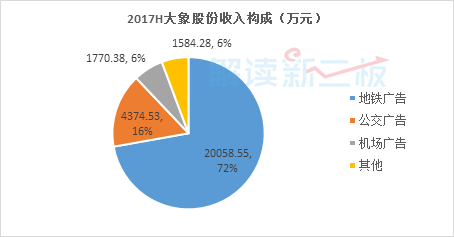

作为一家户外广告代理商,大象股份的商业模式非常简单:争取优质户外广告媒体资源的运营权,再将广告资源出租给广告客户获取收益,户外广告资源运营收入占比超过90%。以2017年中报为例,地铁、公交和机场合计占比94.29%。

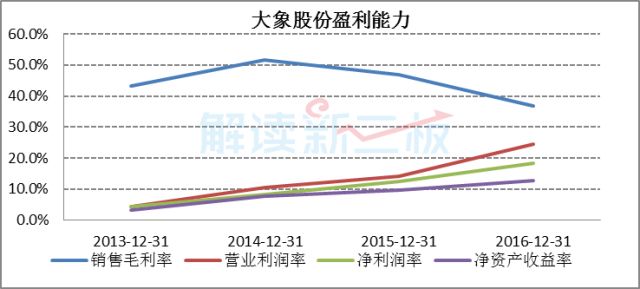

2013年至2016年,大象股份户外广告资源运营毛利率整体呈现下滑趋势,2014年一度高达51.72%,2015年至2016年稳定在36%左右,但其他费用控制较为成功,净利润率、净资产收益率保持上升。

目前A股已有不少以户外广告为主营业务的上市公司,各自业务侧重点均有所差异。

新文化(300336.SZ)旗下郁金香以市区LED大屏幕为主;分众传媒(002027.SZ)是楼宇电梯传媒巨头;北巴传媒(600386.SH)以公交为主;深大通旗下视科传媒(2015年收购)主要运营杭州公交车亭灯箱;华媒控股(000607.SZ)旗下户外广告业务由在新三板挂牌的子公司风盛股份运营,主要资源为杭州地铁、公交以及市区大屏。

新文化原主营业务为影视制作,2014年通过收购郁金香传播切入户外广告业务。郁金香传播是国内最早的户外LED大屏幕广告运营商,市区LED细分领域龙头,2007年尝试在纳斯达克上市遭遇金融危机,2013年申报上市遭遇IPO暂停,最终“下嫁”新文化。

新文化2014年以12亿元(对应标的公司2013年净利润27.55倍估值)收购郁金香,后者承诺2014年至2017年扣非净利润不低于6916.25万元、8604.30万元、10812.86万元和13320.41万元,目前已经实现了2014年至2016年的业绩承诺。

2014年对户外LED广告公司而言不是一个好年份,由于租赁等成本上升,当年营收规模已经达到4.41亿元的凤凰都市传媒净利润同比大跌66%,2015年终止IPO申请。其母公司凤凰卫视(2008.hk)在2017年中报中透露,打算再次拆分凤凰都市传媒在深交所上市。

港股方面还有白马户外传媒(0100.HK)、TOM集团(2383.HK)以及雅仕维(1993.HK)。

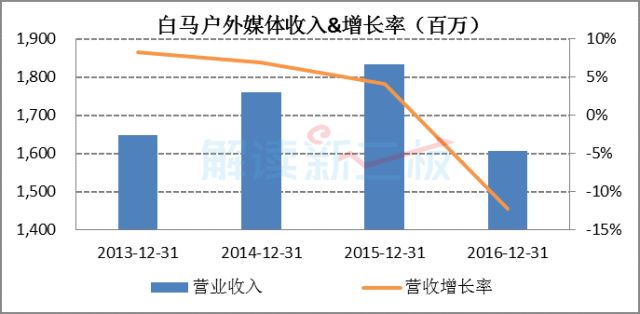

白马户外是国内最大的公交站台广告牌营运商,截至2017年6月在全国24个城市范围拥有4.8万个公交站广告位,增长2.9%,半年报公交站广告运营收入7.63亿元,广州、上海和北京平均每个站台收入5.09万元,但近年来收入增长疲软。

TOM户外传媒以高速公路T牌广告为主,由于亏损呈现收缩趋势。截至2017年上半年,TOM拥有户外广告位资源3.7万平方米,较2016年年底减少35%,仅录得3925万元收入,并对旗下户外广告资源计提减值1000.6万港元。

雅仕维是拥有国内地铁广告运营权的两家香港上市公司之一,截至2017年上半年拥有全国38个城市16条地铁线、27个机场的独家广告运营权。2017年上半年雅仕维收入6.45亿元,其中机场业务占比51.14%,占比上升,地铁业务占比27.80%,占比下降。

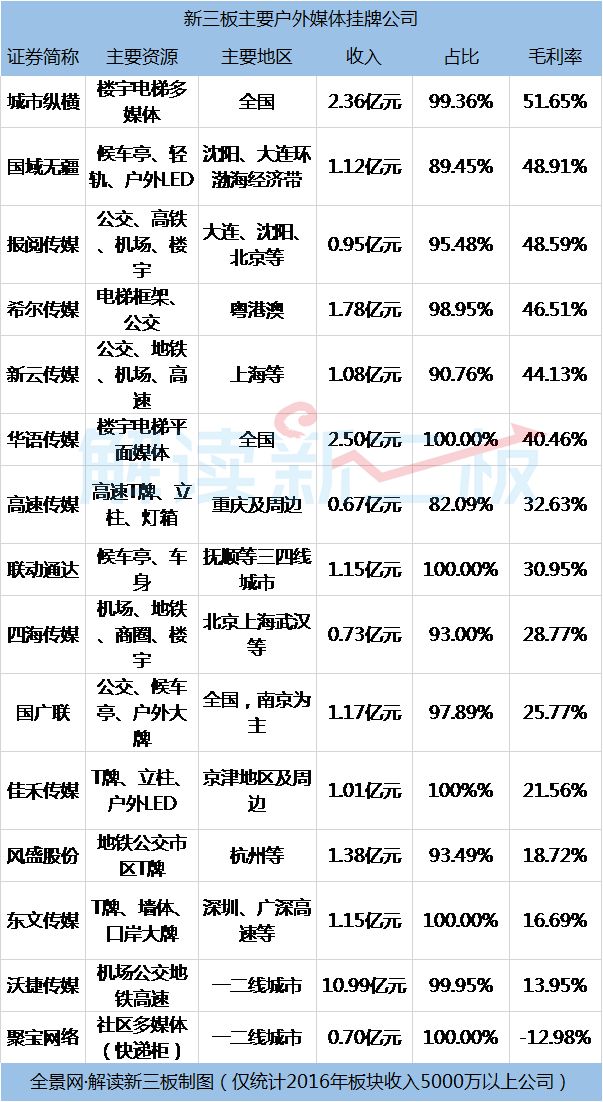

目前新三板上运营户外广告的挂牌公司多达数十家,覆盖高速、墙体、市区商圈、楼宇电梯、机场、地铁公交、高铁轻轨等资源,其中2016年收入过亿元的有11家。

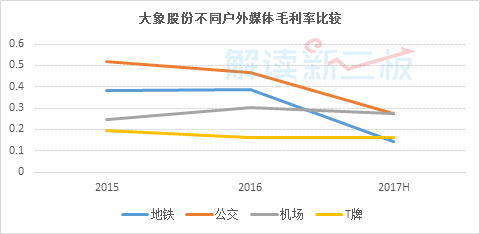

不同类型户外广告运营毛利率相差很大。以大象股份为例,2013年至2015年上半年地铁和机场毛利率超过50%,公交车身和候车亭在40%以上,T牌仅能达到20%左右。由于地铁资源占比上升,2015年大象股份整体毛利率达到51.72%,2016年转让了T牌资源。

但根据财通证券对天山生物业绩真实性的核查报告,2015年以来大象股份各类户外广告资源中毛利率最高的是公交广告(持续下降),其次才是地铁(较稳定),可能与新开通地铁资源增加有关。

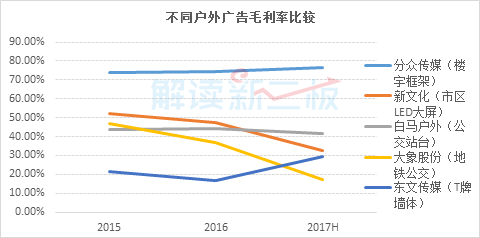

毛利率最高的是电梯数字媒体。2017年上半年,楼宇框架领域巨头分众传媒的楼宇媒体实现收入44.27亿元,占营收比重78.49%,毛利率高达76.30%。2015年至2016年,分众传媒整体毛利率连续2年超过70%。

新三板有多家专注于楼宇媒体的挂牌公司,其中聚宝网络的楼宇数字媒体业务毛利率达到65%左右,但2016年来其业务重心向社区快递柜互动媒体转移引发大额亏损;城市纵横整体毛利率在50%以上;华语传媒由于主营平面媒体毛利率较低,但也达到45%左右。

市区LED大屏广告早期毛利率较高,近年呈现下降趋势。凤凰都市传媒2012年至2014年毛利高达60%左右,新文化户外广告业务(市区LED大屏为主)毛利率从2015年的51.91%持续下降至2017年上半年的32.50%。

由于管理严格,北京户外媒体资源稀缺,拥有北京公交车身、站台及站内车内媒体资源的北巴传媒广告媒体业务毛利率高达77.74%,但同一领域其他同行难以企及。在香港上市的白马户外传媒是全国最大的公交站台广告牌运营商,毛利率介于41%-44%。

根据香港罗兵咸永道会计师事务所研究报告,中国是目前全球增速最快的户外媒体广告市场,2015年至2020年年复合增长率预计为15.8%,2020年市场规模达到39.7亿美元。

但CTR最新数据显示,不同的户外媒体资源趋势不同。2017年上半年全国广告支出略增0.4%,传统户外广告下降2.7%,楼宇电梯媒体则呈现快速增长趋势。

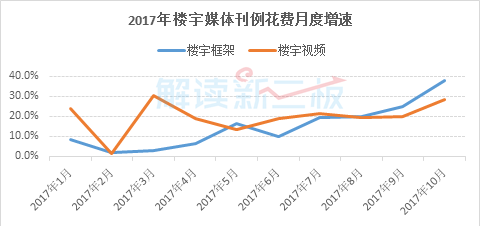

受双十一驱动,2017年10月份全国不含互联网广告刊例花费同比增长10.3%,其中楼宇框架增长 37.3%,楼宇视频增长28.3%,交通类广告花费增长12.2%。

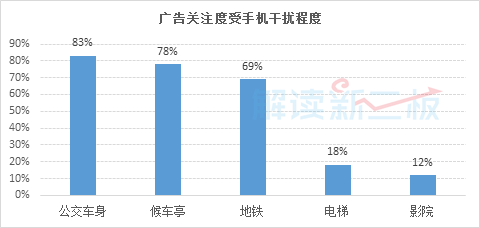

10月份传统户外广告花费同比仅增长0.4%,且受城市治理影响,传统户外媒体资源同比下降18.9%。与此同时,智能手机和移动网络大幅影响传统户外广告关注度。尼尔森报告指出,公交车车身、候车亭以及地铁广告受手机干扰程度最大,分别达到83%、78%和69%。

电梯广告由于信号问题受手机干扰程度较低,仅仅为18%。电梯广告到达率在全部户外广告中也是最高的,达到74%,仅次于网络广告和电视广告。

网络技术日益更新,网络广告规模快速增长,2017年第三季度网络广告同比增长28.8%至939.6亿元(艾瑞咨询),难以建立统一测量标准的传统户外广告经营下行趋势或难抵挡。拥有9112个候车亭、41588块车内挂板、2193块户外站牌媒体资源北巴传媒对其户外媒体业务前景研判就非常清醒。

北巴传媒在其2016年年报中表示,今后的户外广告不再谈“互联网+”,而是要落实物联网化, 充分发挥它在场景中的本地化服务与线上线下体验功能,创造出可做广告的新的媒介平台。

评论