2018年第一次IPO发审会今日举行,三家企业上会结果是二过一否。新三板挂牌企业泰林生物成功通过本次IPO审核,成为今年首个过会的新三板IPO项目。

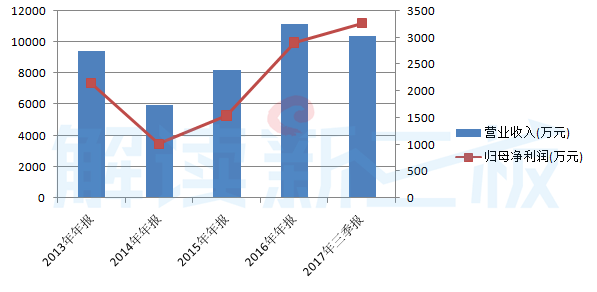

值得注意的是,相较大部分IPO企业来说,泰林生物业绩规模并不具有优势。2014年-2016年连续三个年度净利润均低于3000万元,而对比去年过会的26家新三板公司,平均盈利水平达到8000万元/年。

此外,自2016年6月提交上市申请后,在IPO排队期间泰林生物以“申请文件不齐备等导致审核程序无法继续”为由,长时间处于中止审查状态。而在证监会“严打IPO拖延症”后,12月18日停工175天的泰林生物重新恢复审查。

恢复审查后,泰林生物很快就更新预披露并获安排于1月3日上会,成为2018年三家首批进行发审的企业之一。

发审委提出询问的主要问题

1、发行人经销模式的销售比较特殊,双方之间的交易由订单驱动,并未建立长期的经销关系。2017年1-9月经销模式下销售收入4443.25万元,占比46.63%,较2016年全年增长16.6%。请发行人代表说明:(1)2017年1-9月经销模式销售金额和占比大幅提升的原因;(2)经销模式下产品最终销售、经销商存货、向经销商销售价格与经销商终端销售价格差异较大的原因,经销商客户与发行人是否存在关联关系。请保荐代表人说明核查方法、过程,并发表明确核查意见。

2、报告期内,发行人直销模式销售占比一直在50%左右,对不同直销客户销售同类产品的价格差异较大,产品定价不太透明。发行人称,随着产品销售渠道拓展、品牌知名度提升和客户资源积累,报告期内单位客户的平均开发费用呈下降趋势。请发行人代表说明:(1)直销模式销售的定价政策,直销客户的开发策略,直销客户是否具有黏性;(2)客户开发费用的具体内容,如何防控出现商业贿赂行为。请保荐代表人说明核查方法、过程,并发表明确核查意见。

3、报告期内,发行人产品综合毛利率在60%以上,各产品均比同行业可比上市公司的毛利率高。发行人披露,公司产品在国内微生物检测与控制技术系统领域具有较强的技术优势,具有进口替代的实力。请发行人代表:(1)结合同行业比较情况,说明报告期内主要产品毛利率波动原因及其合理性;(2)与国外竞争对手的产品相比,说明发行人产品的技术性能情况,是否具有竞争优势,是否能够持续维持产品的高毛利率。请保荐代表人说明核查方法、过程,并发表明确核查意见。

4、截至2017年9月末,发行人预收款项余额为521.50万元,相较2016年末下降72.11%。请发行人代表说明预收款项期末余额大幅下降的原因,是否存在未满足收入确认条件提前确认收入的情形。请保荐代表人说明核查方法、过程,并发表明确核查意见。

放弃做市转道IPO 券商和员工一起飞

2015年新三板开始扩容,市场行情从年初到年中一路走高,泰林生物当年4月完成股改,8月登陆新三板,11月开始策划第一次定增募资。这个过程中,泰林生物经历了对新三板-做市-IPO几个资本路径的抉择。

2016年1月,泰林生物实施完成在新三板唯一一次定增,共募集资金1200万元,包括6家券商在内的8名投资者认购了240万股股票。原本6家券商拿的是做市票,但2015年年末泰林生物选择放弃做市,进而转向IPO。

6家认购了做市库存股的券商中,只有天风证券、中银国际坚持不抛售、持股至今、跟随企业一起从新三板转板A股,而其余四家券商如东莞证券、财通证券等均于2016年4月将股票转让给叶大林,泰林生物实际控制人之一。

泰林生物本次成功IPO还将带领数十位员工一起飞。发行人第二大股东、持股比例9.62%的高得投资为泰林生物员工持股平台,包括叶大林在内共有49名合伙人,均为泰林生物的员工。

上述券商和员工均以10倍PE的价格入股泰林生物,每股买入价格为5-6元,而未来随着泰林生物在A股成功上市,以次新股23倍的发行市盈率看,跨市场的利差将为泰林生物这些股东带来不薄的收益。

业绩规模小:连续三年净利润低于3000万元

作为2018年IPO企业的开门红,泰林生物在IPO企业中业绩规模较小。尽管2017年前三季度业绩上升迅猛,实现净利润3260万元。但在此前的2014年-2016年,连续三年净利润均未达到3000万元,直触IPO财务红线,这也一度让市场对其IPO结果存有疑虑。

要知道,就2017年新三板26家过会企业而言,近三年年平均净利润接近8000万元。而去年过会的380家企业中,连续三年净利润低于3000万元的企业仅有两家:杭州园林(300649)、新劲刚(300629)。

可以说,泰林生物过会又实现了一例业绩小规模企业的A股闯关,不知道这会不会激励到那些净利润低于3000万元,但能保持高增长的企业勇敢IPO。

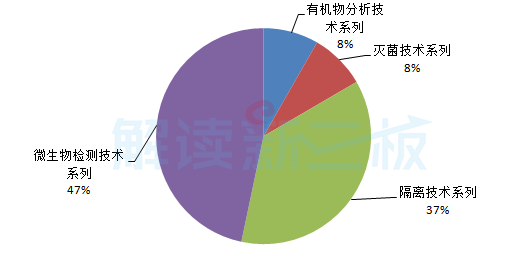

泰林生物主营业务为微生物检测与控制技术系统产品、有机物分析仪器等制药装备的研发、制造和销售,收入主要由四个系列的产品构成,其中主要收入来自于微生物检测用的集菌仪、培养器,这两样产品每年贡献超过50%的收入。

据泰林生物介绍,目前国内资本市场在微生物检测与控制领域、水中有机物分析领域等细分市场不存在生产相同产品的可比上市公司,作为公司传统产品,集菌仪和培养器具有较高的市场占有率。

规范性问题遭多次提问 中止审查175天

2017年2月,证监会对泰林生物IPO申请出具反馈意见,提出的问题多达60个,其中规范性问题占比过半(32个)、信息披露问题(21个)。同年5月,泰林生物在股转系统发布多份公告,涉及对前五大客户及供应商、主要原材料采购情况、行业认定、前期会计差错的更正。

前述更正针对的是对公开转让说明书、2013年年报、2014年报所披露的部分数据。如在对前五大客户的更正说明里,泰林生物表示由于经验不足,公司对于前五大客户的认定未考虑同一实际控制人控制下的企业合并计算的问题,仅根据销售清单这一表象。

而这种略有不专业的表现不仅在财务工作里体现,在反馈意见中,泰林生物还被要求详细说明申报稿业务技术一章的编写过程。证监会初审后反馈认为其招股说明书信息披露口径前后不一致,要求重新梳理并披露“业务技术”的一节的内容及相应财务分析的信息。

或许是招股说明书修改所需的工作量不小,泰林生物自2016年6月26日申请中止审查,理由为情形一的“申请文件不齐备等导致审核程序无法继续”。而这一“停工”直到12月18日方恢复审查,中止审查时间长达175天,占其IPO排队三分之一的时长。

在此期间,泰林生物还推翻了原先作出的摘牌决定。2017年3月,泰林生物宣布因战略发展规划的原因,公司拟申请从新三板摘牌。而同年6月份,同样因为战略发展规划,泰林生物终止摘牌决定,选择继续在新三板挂牌。

评论