对于QQ这样巨无霸级而言,任何一个细微的改动,都可能引发强大的“蝴蝶效应”。而继去年微信和支付宝相继对提现功能收费之后,从今年1月8日起,每位QQ用户(同一身份证对应的所有账户)累计拥有1000元免费提现额度,超额部分将收取手续费;消息一出就引起了媒体热议,但在这背后,还有很多值得探讨的地方。

三大“钱包”都开始提现收费,成本与生态是主因

众所周知,QQ钱包并不是第一家对提现进行收费的。早在2016年,支付宝和微信支付都相继宣布对提现进行收费。

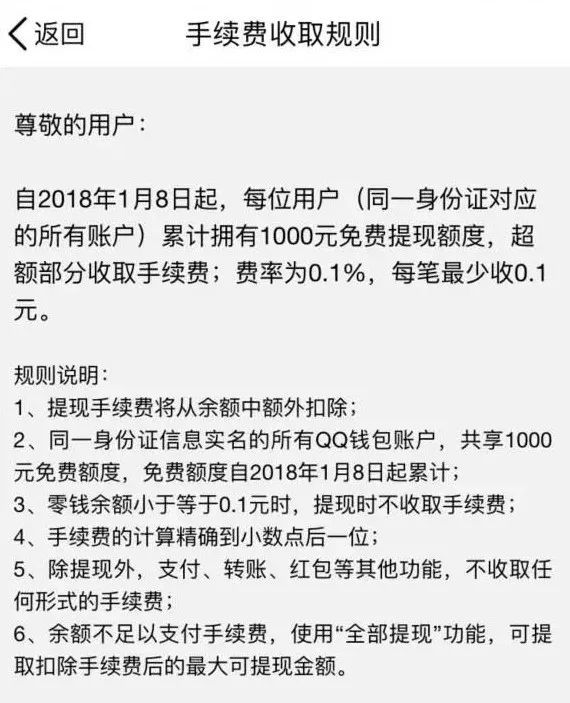

QQ钱包手续费收取具体规则

随着QQ钱包宣布提现开始收取手续费,三大“钱包”——微信支付、支付宝和QQ钱包——都进入了收费时代。

从免费吸引客户到如今先后收费,微信支付、支付宝以及QQ钱包不约而同给出的理由都是“成本压力”。“此前的免费,实际上是包括支付宝、微信在内的第三方支付平台替用户买了单。”

要知道无论是支付宝、微信支付还是QQ钱包,基于它们的每一笔交易,只要从银行卡扣款,事实上不论金额大小,银行都会收取交易手续费。随着第三方支付交易额越来越大,它们的成本压力确实与日俱增。

互联网经济经常通过高额补贴、免费、或者直接送钱的方式抢用户,这在竞争初期会很有效果。滴滴、美团、饿了么都是先倒贴让人养成习惯,再逐渐开始涨价争取收回成本。用户数量的高速增长通常也意味着补贴成本的迅速攀升,所以当企业的用户数多到一定数量,取消免费策略或减少补贴也不会导致用户数急剧减少时,出于控制成本的考量,它们通常会停掉补贴。

在发展早期,几大支付工具一开始都是以“免费”来培育目标用户的使用习惯,达到市场规模的扩张。但当用户规模和交易笔数的持续增长,平台本身无法持续进行补贴。再加上,如今的移动支付在中国已经深入人心。很多人的生活早已经离不开移动支付,而支付宝、微信支付以及QQ钱包的市场领先地位基本确立,很难有其他企业对他们在第三方支付领域的地位构成强大威胁,收费的时机确实已经成熟了。

但成本压力可能远非主要因素。对于支付平台来说,交易手续费确实是不小的成本压力,然而相比基于支付延伸出来的理财、征信、保险等互联网金融想象空间,这份压力可能不足称道。以支付宝母公司蚂蚁金服为例,根据今年6月阿里巴巴提交的一份监管文件显示,蚂蚁金服上半年的利润就高达55.6亿元。

无论对支付宝还是微信而言,在用户基数不断扩容的过程中,其内部体系的支付场景等早已日渐完善,围绕微信、支付宝以及QQ钱包的生态业已完成,从理财到网络购物,到手机充值、生活缴费,再到线下各种吃喝玩乐消费场景的支付。而这也使得上述第三方支付平台有底气对提现实行收费,进而将用户资金“圈”在其内部体系中进行流转。

告别免费,或才是互联网正确的发展方向

对于收费时代的到来,很多用户都表示不习惯,但微信支付和支付宝施行提现收费这一年多的时间里,用户的消费观念出现了很大的变化,他们也越来越习惯为优质服务进行买单。

在移动支付发展初期,巨头们为了培育市场,都会以“免费”甚至“送钱”的方式砸用户习惯,但你必须要清楚,这只是前期获取市场的一种策略,这种免费显然是无法长久的。

其实像Square、GoPayment、ROAMpay、Paypal这些国外的移动支付工具,无一例外都有着高昂的支付手续费。中国人习惯了免费的东西,但商业最终还要回归本质,企业不可能永远处于亏损状态。

微信支付、支付宝和QQ钱包通过数十亿的补贴,打造出一个完整的生态,带给了我们银行所不具备的便利性。难道我们不应该为这种便利性买单吗?我想答案或许应该是肯定的,就像圣经说的那样,“世界上永远没有免费午餐”。

移动支付之所以能够流行,归根到底是因为这项服务足够便利。收费之后,提现的门槛变高了,但这会让用户更高频的使用移动支付工具进行消费,而这又可能进一步丰富用户的消费数据,为移动支付平台的创新提供数据养料。

从这个角度来说,QQ钱包的提现收费也在情理之中。在结束补贴之后,平台可以减轻成本上的压力,将更多的精力放在金融创新之上,让用户获得更好的金融服务。事实上,在移动支付越来越普及的当下,“提现”本身就是一种低频的行为。

正如腾讯和阿里基于移动支付,都延伸出了诸如征信、银行、基金销售、小贷、保险等金融服务,而这些服务显然为用户带来的收益将会远大于提现所支付的手续费。

免费午餐终结,但高增长的移动支付却尚未终局

在很多人眼中,中国的移动支付格局似乎一直是微信支付与支付宝的“二人转”。但中国移动支付当下仍然有巨大的市场增量空间。

除了在三四线城市及较发达的乡村地区这些移动支付尚不普及的地区外,更大的机会则在于主力消费人群的代际迁移,随着95后、甚至00后正在进入主力消费人群,而这种主力消费人群的更迭也意味着支付工具极有可能出现新的变化,市场格局仍然存在变数,而这正是QQ钱包弯道超车的希望所在,这种希望不仅仅是因为其庞大的用户量,更因为QQ本身作为社交平台的连接属性。

罗振宇在跨年演讲中特别提到年轻群体对当今中国移动互联网格局变化带来的影响——00后。相比80后、90后同龄阶段,00后具有更强的消费潜力——人均零花钱500元,人均存款2570元。

QQ钱包从免费到收费,很大程度上也正是为了解决基于这个消费群体的成长所带来的成本压力。根据腾讯Q3财报显示,QQ智能终端的月活跃用户达到6.53亿,其中“95后”和“00后”是QQ最活跃的中坚力量。作为年轻人的阵地,QQ钱包现阶段的主要用户也自然主要由“95后”和“00后”构成。

其实从一开始,腾讯深知想要撼动支付宝这颗大树并非易事,这不仅需要在线下攻城略地式的抢夺支付入口,更需要在线上围绕典型的用户消费场景去做突破,而这也是腾讯下定决心让移动支付体系架构实现微信和手机QQ“两条腿走路”的关键所在。而QQ钱包则是用来连接年轻人的战略工具。

对于这些年轻人而言,他们所追求的是一种更个性化的消费,而QQ钱包的价值便存在这种高频的连接力,既能够连接QQ生态内的虚拟增值服务消费,又能够连接众多线下交易场景。对于喜欢新鲜感的年轻用户而言,QQ钱包完整的契合了他们的个性化需求,在这个层面上,QQ钱包存在下半场优势。

QQ钱包的动作标志着几乎所有移动支付巨头均关闭免费窗口,铺设支付场景以及利用补贴教育用户的阶段已经过去,移动支付也到了各大玩家进行差异化定位和寻找自己核心用户群体的时候。而当所有平台处在同一起跑线时,竞争可能才刚刚开始。

评论