学大教育用了两年时间,从“天堂”跌落到“地狱”。

自1月10日复牌后,*ST紫学(000526.SZ)已经连续5个跌停,1月17日微涨1.28%,股价报收28.81元/股,总市值为27.7亿元。之前1月9日晚间,公司公告终止筹划重大资产重组,再一次让投资者“用脚投票”。

经历定增失败、重组失败后,*ST紫学如今的股价及市值,距离2015年11月最高点已跌去近70%。

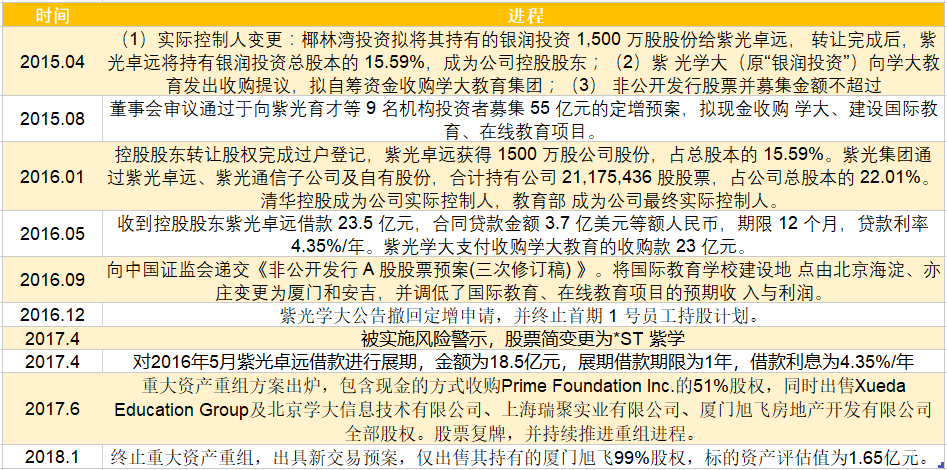

*ST紫学原称为紫光学大,更名前为银润投资。走到今天这一步,这家公司经历了转让股份、借款收购、募资定增、定增失败。

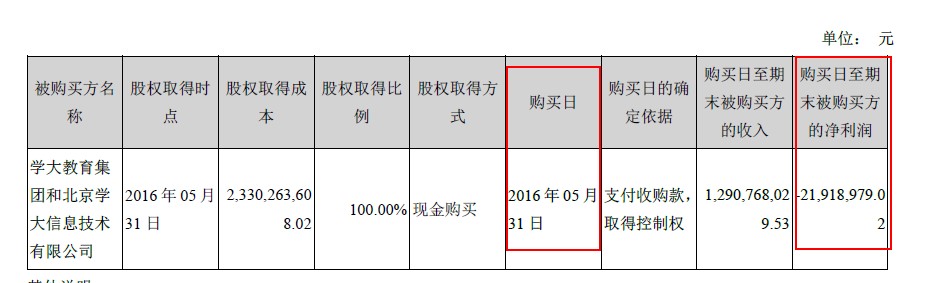

2016年1月,银润投资15.59%的股份被当时的控股股东转让给了西藏紫光卓远股权投资有限公司(下称紫光卓越),紫光卓远成为控股股东,实际控制人变更为清华控股有限公司(下称清华控股)。2016年5月,银润投资向控股股东紫光卓远借款23.5亿元,以全现金的方式完成学大教育以及学大信息的收购,并于2016年5月31日完成合并。当时学大教育的估值为23.02亿元,评估增值16.26亿元。

照理推测,清华控股的背景,再加上学大教育的行业地位,合并之后应该备受瞩目。2015年8月刚抛出交易预案的时候,紫光学大曾收获了10个涨停。其股价最高冲高到90元,此后不断回落,目前始终徘徊在30元左右。

和股价一样冲高回落的,还有紫光学大的业绩。2015年以及2016年,紫光学大的净利润分别为亏损1300万元以及亏损1.01亿元,最终于2017年被冠以ST的头衔。

在上市之初,学大教育的盈利能力就遭受过质疑。2014年和2015年,学大教育分别实现收入21.62亿元以及22.82亿元,净利润分别为亏损6388.23万元以及亏损2889.74万元。而到了2016年一季度,学大教育收入达到6.36亿元,净利润扭亏为盈利1649万元。一季度的扭亏让人对学大教育回归A股后的盈利充满了信心。

但后续的财务数据显示,2016年以及2017年上半年,紫光学大的教育板块始终处于亏损状态。2016年年报显示,在2016年5月31日取得了学大教育以及学大信息的股权后,7个月的时间内学大教育处于亏损状态,亏损达到了2191.89万元。

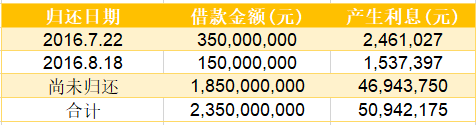

另一个导致亏损的原因,就是为收购学大教育,而向控股股东借款23.5亿元带来的财务费用。

2016年2月,银润投资与紫光卓远签署《借款合同》,银润投资向后者借款总额不超过3.7亿美元等额人民币,期限为1年,借款年利率为4.35%/年,该笔资金将用于支付收购学大教育及其VIE控制的学大信息的收购对价。最后实际借款23.5亿人民币。据测算,2016年当期这笔借款实际产生的财务费用达到了5094.22万元。这笔利息,以及亏损的学大教育,造成了紫光学大被ST,甚至有可能退市的风险。

如今,*ST紫学面临的最大问题就是如何保壳,因而2017年的业绩至关重要。2017年下半年以来,*ST紫学不断抛出重大资产重组预案,但是情况却不尽如人意。重组的原交易方案包含出售公司所持学大教育及北京学大信息技术有限公司、上海瑞聚实业有限公司全部股权以实现盈利。但是2018年1月10日,*ST紫学宣布终止重大资产重组,分拆的愿望落空。1月11日,*ST紫学再次公告公司拟通过国有产权公开挂牌方式出售其持有的厦门旭飞99%股权,标的资产评估值为1.65亿元。*ST紫学选择变卖资产来保住这个得来不易的壳。

K12教育本是风光无限的行业。但是为何回归A股的学大教育却落得了有着退市风险的命运?

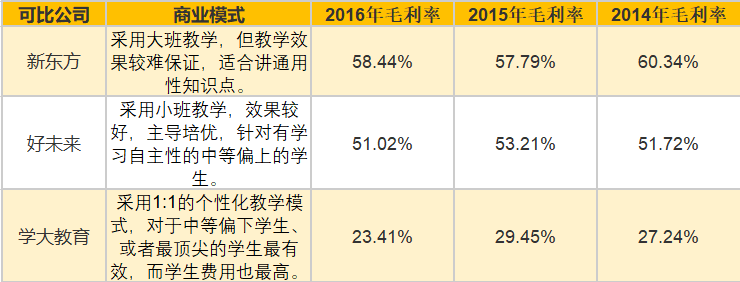

第一点是学大教育自身盈利能力问题。学大教育虽然身处K12教育领域,和好未来、新东方等教育机构是直接竞争者,但事实上,学大教育的业务模式与后两者有较大的不同。新东方、好未来以及学大教育分别对应的是大班化、小班化以及一对一教学的三种模式。新东方主要采用的是大班化教学,对通用性知识而言讲授效果最佳。好未来采用小班教学,主要针对有学习自主性的中等偏上的学生。学大教育采用的一对一的个性化教学模式,对于中等偏下学生、或者最顶尖的两极学生最有效。对于公司而言,利润率是大班最高,小班次之,一对一的利润率最低。一位不愿透露姓名的传媒行业分析师表示,出于教育效果以及成本的考量,小班化教育将会是未来的趋势。事实上,好未来以及新东方都逐渐将重心转移至小班化教育上,特别是好未来,小班课程占比收入超过80%。

相比之下,学大教育坚持一对一的教育方式,无论在收入以及毛利率上,都遭遇到了瓶颈。2014年以及2015年,新东方以及好未来的毛利率均维持在51%以上的水平,而学大教育仅为27%左右。2016年新东方和好未来的毛利率表现不一,但始终维持在50%以上,而学大教育的毛利率进一步下滑至23.41%,间接导致了业绩的亏损。

原因的第二点,或许在于时机的选择。2015至2017年,先后赴美上市的教育企业包括51talk(COE.N)、博实乐(BEDU)、红黄蓝(RYB)等K12教育公司,美股市场对于中国教育企业普遍给予的估值并不低。红黄蓝和博实乐都曾达到了68倍。

但是学大教育却反其道而行,在2016年选择拆除VIE架构回归A股,落得如今市值大不如前的尴尬处境。学大教育CEO金鑫也已经从紫光学大离职,辞去公司副董事长、董事、总经理(暨总裁)职务,原因是希望将时间和精力专注于教育业务的经营和管理。这也更让*ST紫学的前景蒙上了一层阴影。

如今,*ST紫学的市值仅为27亿元,与当时收购学大教育的23.3亿元对价所差无几。学大教育由于其自身的营业模式的瓶颈问题,很难继续加大规模。加之由于回归A股所需的财务费用,让学大教育如今是“赔了夫人又折兵”。

评论