中估联数据小区物业风险评级结果大揭秘,想了解你家小区风险如何,千万别错过!

今日揭秘的城市是厦门,去库周期长,LBI指数(全国土地泡沫指数)高,房价涨幅曾一度震惊世界的厦门,小区风险分布如何呢?中估联数据从大数据角度来为大家揭开神秘的面纱!

城市概述

中估联数据评定厦门市的房地产风险等级为(C),评级展望为(风险中等)。

厦门是我国的经济特区和东南沿海中心城市,制造业专业度高,产业结构水平较高,电子和机械两大支柱行业稳步增长,并注重高新技术、生物医药产业的发展。

经历过2016年的房价大涨后,在政策调控下,2017年的土地供给和价格增幅收窄,平均溢价率也稳定在相对较低的位置,住房供给增速也相应减缓,住房价格环比已出现小幅下调现象,2017年12月基价为33943元/平方米。但房价收入比依然处于高位,居民购房负担重。

2016年,厦门市GDP为3784.3亿元,人均GDP为97282元,常住人口392万,增速1.7%,一、二、三产业比例关系为0.6:41.2:58.2,城镇化率达89.0%。

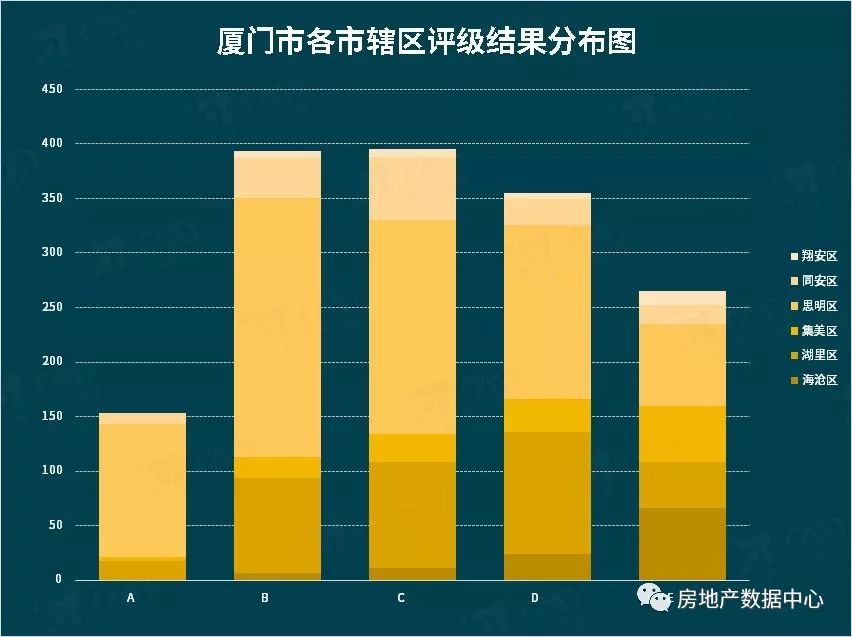

小区风险评级结果分布

中估联数据对厦门下辖6个市辖区,其中1561个小区进行了风险评级,按照ABCDE五个评级分段表示,厦门6个市辖区评级结果分布如下:

从评级结果上看,A、B、C、D、E各个评级占比分别为9.8%,25.2%,25.3%,22.7%和17.0%。风险度为B、C级的小区数量最多。

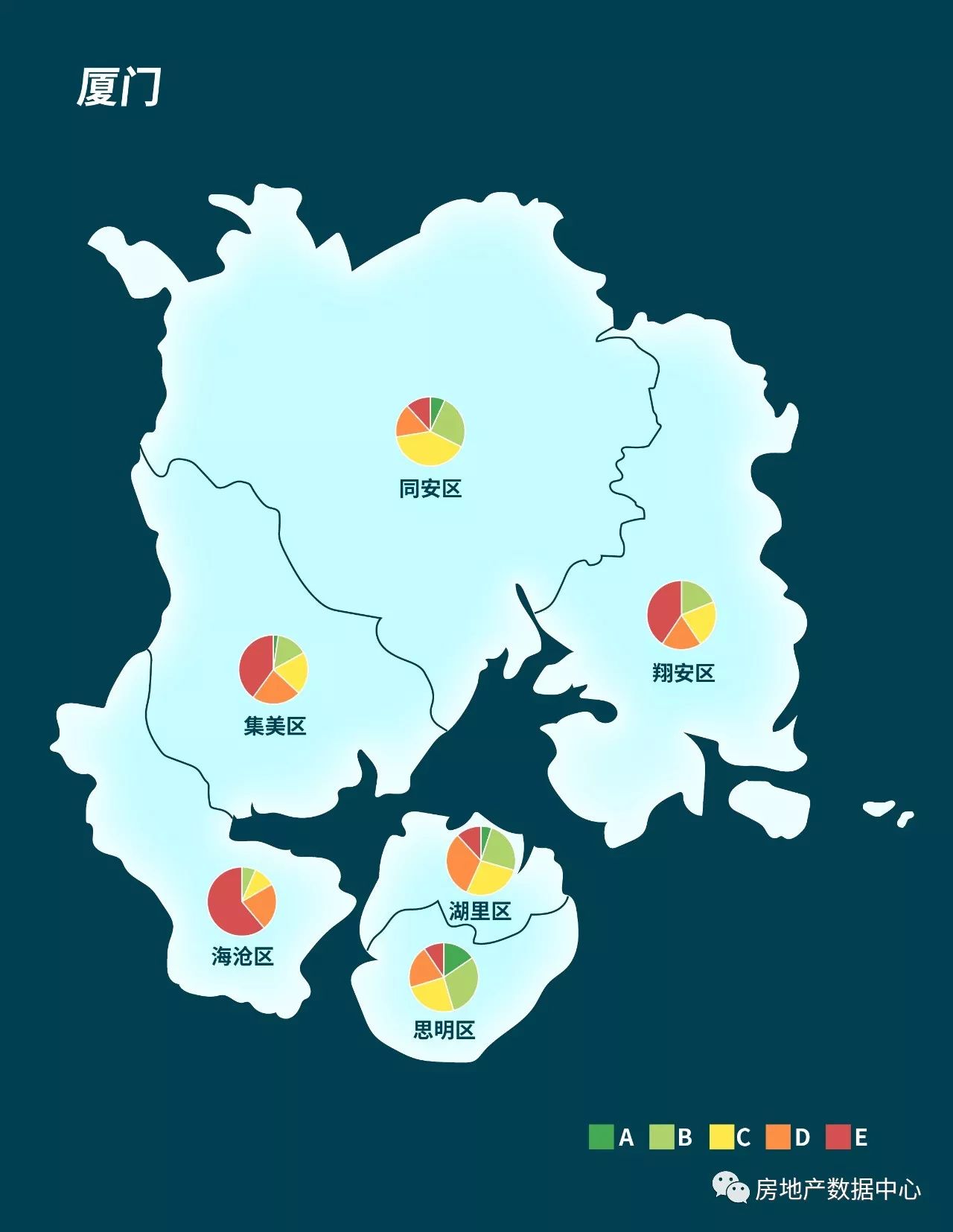

各区县评级结果占比分布情况如下图所示:

从各区风险评级结果来看,风险级别较低的是思明区的楼盘。思明区小区风险评级结果为A或B的小区数量占比为45%。

风险较高的则是海沧区和翔安区,海沧区小区风险评级结果为D或E的小区数量占比达83.3%,翔安区相应的占比为59.4%。

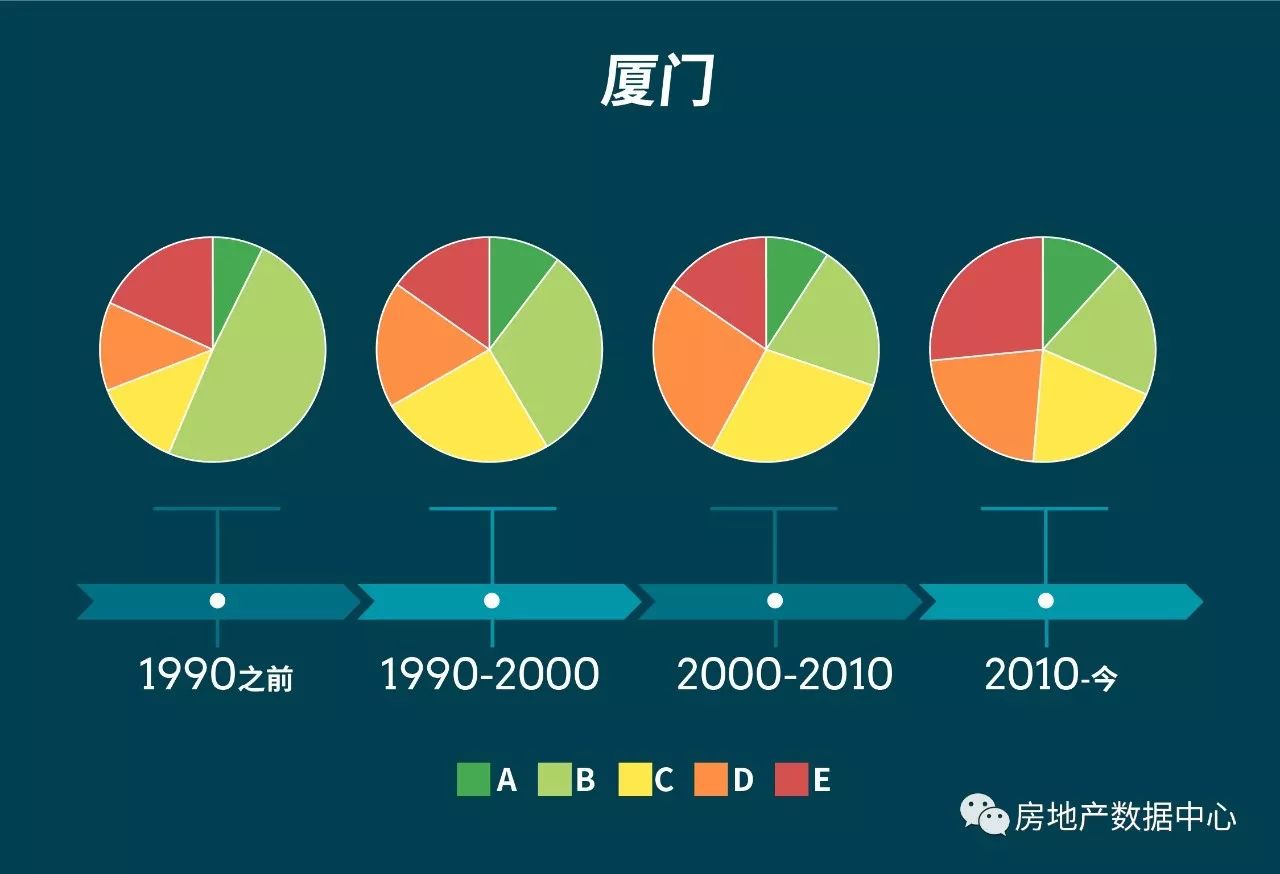

在研究过程中,我们把楼盘建成年代分成四个区段 (1990年之前,1990年到2000年,2000年到2010年,以及2010至今),得到不同建成年代对应的风险评级结果如图所示:

仅从建成年代来看,成都楼盘总体呈现风险和年代的负相关,尤其是从1990年以来,建成年代越新,风险等级高的可能性越大。具体展开到评级二级指标(租售比、房价支撑度、交易活跃度),结果如下:

1、租售比:厦门市大多区,如思明区、湖里区、同安区等,租售比指标与建成年代呈负相关,位置相似区域的新房租金差距不如房价的差距,相对而言,新房租售比更低。

2、房价支撑度:大多城区的房价支撑度指标与建成年代也呈现一定的正相关,尤其是岛内的两个区——思明区、湖里区,建成年代在2010年后的房价支撑度评级为A的小区数量基本超过半数。

3、交易活跃度:大多城区的交易活跃度指标与建成年代呈正相关,房子越新交易越是活跃,新房变现能力更强。

解析:

租售比体现了使用价值与长期投资价值之比,反映了小区实物、区位等因素和小区价格之间的关系,使得小区与小区之间横向可比。

房价支撑度利用小区周边地理信息数据,结合GIS技术,反应小区周边的服务、配套对该小区价格的支撑度,体现了小区区位价值。

交易活跃度利用成交、挂牌、总量等数据,体现小区在市场上的成交预期,反映了小区变现难易程度。

业务建议

小区风险评级可以作为抵押业务的重要参考数据,评级结果能够使金融机构快速判断小区总体情况,并结合单套的面积、朝向、楼层等因素,灵活判断是否放款以及放款成数。

由于厦门房价表现不均衡,作为美丽的花园海滨城市,在2016年房价地价的暴涨背后,房价的投资和投机的属性较重,即使各项指标的表现较好的思明区,抵押贷款业务也需要加强监控,根据抵押物所在小区的具体评级结果,有针对性地实施贷款策略。

注:本文由中估联数据-中国房地产估价数据中心余燕清原创,小岚编辑,如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论